- 288.81 KB

- 4页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'万方数据经管天地基于里程碑计划的挣值法在房地产施工成本控制中的应用陈建脏(厦门经济特区房地产开发集团有限公司,厦门,361004)板块主持:祝元志摘要:本文结合里程碑计划,在里程碑节点对房地产开发项目成本情况采用挣值法进行了分析,并将分析结果应用于施工阶段的成本控制中,以提高项目的成本控制水平。基于里程碑计划的挣值法对房地产开发项目的管理人员在成本控制过程中具有实用价值。关键词:挣值法;里程碑计划;成本控制1前言房地产丌发项日的施r阶段是房地产开发企业的设计意图最终实现并形成工程实体的阶段,是投资量最大的阶段。该阶段进行成本控制的基本原理是把计划成本控制的目标值,在施工过程中定期地进行投资实际值与目标值的比较,通过比较发现并找出实际投资额与成本控制目标值之间的偏差,分析产牛偏差的原凶,并采取有效措施加以控制,以保证成本控制FI标的实现。挣值分析法是现代项目管理的先进技术和应用工具之一,它使项日管理工作目标清晰、过程控制高效有序、成果客观真实。项目管理人员结合里程碑计划,在里程碑节点对项目成本情况采用挣值法进行分析,反映各关键节点的项目进度、成本的总体状况,同时找出成本偏差,及时采取控制措施进行纠偏,通过阶段性的控制,以实现项目的成本控制目标。2挣值法和里程碑计划的相关概念2.1挣值法的概念挣值法(EarnedValued,简称“EV”),是一种能全面衡量项目进度状态和成本趋势的科学方法,它通过测量和计算汁划工作的预算成本、已完成工作的预算成本和已完成工作的实际成本得到有关计划实施的进度和费用偏差,而达到判断项目预算和进度计划执行情况的目的。挣值法不以项目投入资金的多少来反映项日的进展,而是以投入资金已经转化为项目成果的量来衡量,是一种完整和有效的项目监控方法[-]。2.2挣值法的基本参数和评价指标关于挣值分析方法,其评价过程主要涉及三个基本参数和四个评价指标。2.2.1三个基本参数包括:项目计划完成工作的预算成本BCWS(BudgetedCostofWorkScheduled)、项口已完成工作的预算成本即挣值BCWP(BudgetedCostofWorkPerformed)和项目已完成工作的实际成本ACWP(ActualCostofWorkPerformed)C23。这些指标都足挣值分析方法中根据项L]预算成本与实际成本和项目计划完成T作量和项目实际完成’I:作量等指标计算狭得的中间变量指标,属于项日成本水平指标,反映了项目成本的计划和实际水平。2.2.2四个评价指标(1)项目成本差异项目成本差异CV(CostVari—ance)的计算公式是:CV=BCWP-ACWP这一指标反映了.项目“实际完成工作”的“预算成本”与项目“实际完成工作”的“实际成本”之间的绝对差异。当cV为负数,表明项目实施处F超支状态:当cV为正数时,表CONSTRUCTIONANDARCHITECTURE29

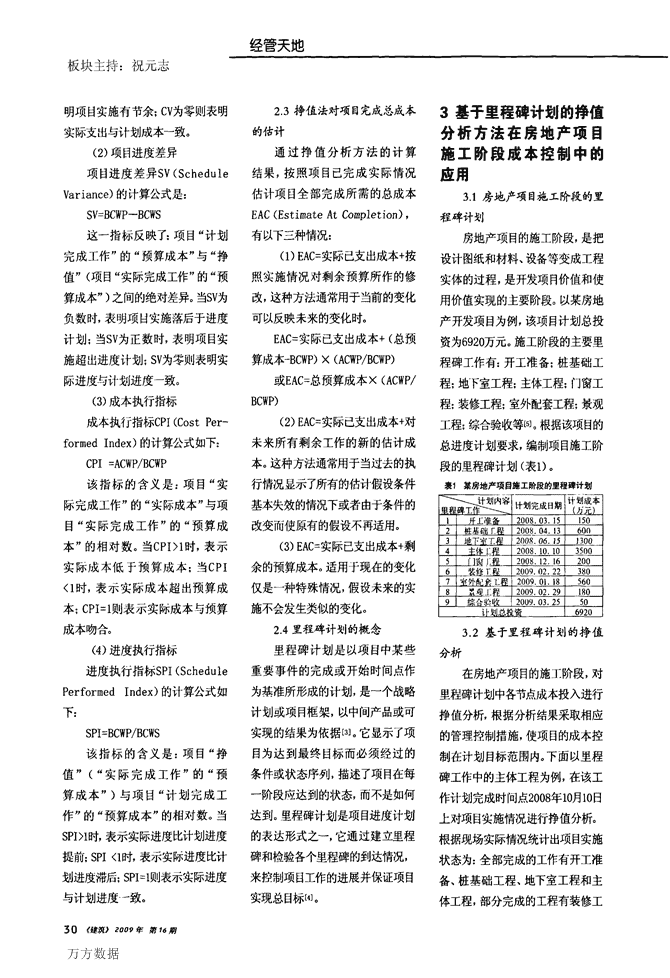

万方数据板块主持:祝元志明项目实施有节余;cV为零则表明实际支出与计划成本一致。(2)项目进度差异项目进度差异SV(ScheduleVariance)的计算公式是:SV=BCWP—BCWS这一指标反映了:项目“计划完成工作”的“预算成本”与“挣值”(项目“实际完成工作”的“预算成本”)之间的绝对差异。当sV为负数时,表明项目实施落后于进度计划;当sV为正数时,表明项目实施超出进度计划;SV为零则表明实际进度与计划进度一致。(3)成本执行指标成本执行指标CPI(CostPer—formedIndex)的计算公式如下:CPI=ACWP/BCWP该指标的含义是:项目“实际完成工作”的“实际成本”与项目“实际完成工作”的“预算成本”的相对数。当CPI>1时,表示实际成本低于预算成本:当CPI<1时,表示实际成本超出预算成本;CPl=l则表示实际成本与预算成本吻合。“)进度执行指标进度执行指标SPI(SchedulePerformedIndex)的计算公式如下:SPI=BCWP/BCWS该指标的含义是:项目“挣值”(“实际完成工作”的“预算成本”)与项目“计划完成工作”的“预算成本”的相对数。当SPI>I时,表示实际进度比计划进度提前;SPI<1时,表示实际进度比计划进度滞后:SPI=I贝,iJ表示实际进度与计划进度一致。30《建筑》2009年第t6朝经管天地2.3挣值法对项目完成总成本的估计通过挣值分析方法的计算结果,按照项目已完成实际情况估计项目全部完成所需的总成本EAC(EstimateAtCompletion),有以下三种情况:(1)EAC=实际已支出成本+按照实施情况对剩余预算所作的修改,这种方法通常用于当前的变化可以反映未来的变化时。EAC=实际已支出成本+(总预算成本一BCWP)×(ACWP/BCWP)或EAC=总预算成本×(ACWP/BCWP)(2)EAC=实际已支出成本+对未来所有剩余工作的新的估计成本。这种方法通常用于当过去的执行情况显示了所有的估计假设条件基本失效的情况下或者由于条件的改变而使原有的假设不再适用。(3)EAC=实际已支出成本+剩余的预算成本。适用于现在的变化仅是一种特殊情况,假设未来的实施不会发生类似的变化。2.4里程碑计划的概念里程碑计划是以项目中某些重要事件的完成或开始时间点作为基准所形成的计划,是一个战略计划或项目框架,以中间产品或可实现的结果为依据[。]。它显示了项目为达到最终目标而必须经过的条件或状态序列,描述了项目在每一阶段应达到的状态,而不是如何达到。里程碑计划是项目进度计划的表达形式之一,它通过建立里程碑和检验各个里程碑的到达情况,来控制项目工作的进展并保证项目实现总目标[4]。3基于里程碑计划的挣值分析方法在房地产项目施工阶段成本控制中的应用3.1房地产项目施工阶段的里程碑计划房地产项目的施工阶段,是把设计图纸和材料、设备等变成工程实体的过程,是开发项目价值和使用价值实现的主要阶段。以某房地产开发项目为例,该项目计划总投资为6920万元。施工阶段的主要里程碑工作有:开工准备:桩基础工程;地下室工程;主体工程;门窗工程;装修工程;室外配套工程;景观工程;综合验收等ts]。根据该项目的总进度计划要求,编制项目施工阶段的里程碑计划(表1)。表1某房地产项目施工阶段的里程碑计划—\计划内容计划完成日期计划成本垦程碑工作\(万元)l开上准备2008.03.151502桩基础r程2008.04.136003地下审丁程2008.06.15】3004丰体L稃2008.10.1035005门窗J:稃2008.12.162006装修T‘程2009.02.223807审外配嬖L程2009.01.185608景现.I:程2009.02.291809综合验收2009.03.2550计划总投资69203.2基于里程碑计划的挣值分析在房地产项目的施工阶段,对里程碑计划中各节点成本投入进行挣值分析,根据分析结果采取相应的管理控制措施,使项目的成本控制在计划目标范围内。下面以里程碑工作中的主体工程为例,在该工作计划完成时间点2008年10月ion上对项目实施情况进行挣值分析。根据现场实际情况统计出项目实施状态为:全部完成的工作有开工准备、桩基础工程、地下室工程和主体工程,部分完成的工程有装修工

万方数据经管天地一板块主持:祝元志程完成约10%、室外配套工程完成约15%;总资金投入5710万元。(1)计算该时间点的项目计划完成工作的预算成本BCWS根据计划,该时间点的项目计划完成工作的预算成本为:BCWS=150+600+1300+3500=5550(万元)(2)计算该时间点的项目已完成工作的预算成本BCWP根据项目已完成工作实际情况,计算该时间点的项目已完成工作的预算成本为:BCWP=150+600+1300+3500+380X10%+560×15%=5672(万元)(3)计算该时问点的项目已完成工作的实际成本ACWP根据统计,该时问点的项目已完成工作的实际成本为:ACWP=5710(万元)(4)计算项目成本差异CVCV=BCWP-ACWP=5672—5710=一38(万元)cV为负数,表明项目实施处于超支状态,比计划超支38万元。(5)计算项目进度差异sVSV=BCWP—BCWS=5672—5550=122(万元)sV为正数,表明项目实施超出进度计划。(6)估计项目的完成总成本EAC结合里程碑计划,在各里程碑节点时间完成时对项目的完成总成本进行估计,此时可以假设未来的实施将按照原计划实施。EAC=实际已支出成本+剩余的预算成本=5710+200+380×(1-10%)+560×(1—15%)+180+50=6958(万元)3.3分析结果在投资控制中的应用里程碑工作是项目实施过程中的一个代表性节点,当该工作完成时,表示项目进行到了一个关键工序。通过以上的挣值分析结果,我们可以发现,在2008年10月10H完成主体工程工作这一时间节点,项目投资已经超支,且估计的项目完成总成本为6958万元,将超计划总成本(6920万元)38万元。根据这一情况,项目部在后续的工作中应加强项目管理,并采取有效的纠偏措施,节省投资,对已超支成本进行弥补,以使项目的最终成本控制在计划成本范围内。结语房地产开发项目施工阶段的成本控制,就是把项目的成本控制在批准的计划投资限额内。项日管理人员结合里程碑计划,在各里程碑时间节点通过挣值分析法对项目的已完成投资进行分析,利用分析结果估计项目的总完成成本,然后根据其与计划成本的偏差,在后续工作中采取相应的控制措施进行纠偏,这样将大大提高成本控制水平"并保证项目管理目标的实现,取得更好的经济效益。团参考文献11】中国项目管理研究委员会中国项目管理知识体系【Ml北京:机械工业出版社200412l戚安邦项目管理学【M】天津:南开大学出版社200313J温进.RUtE3权房地产投资开发的六个阶段与四种风险管理⋯经j开管理200613:68—7114】赵峰基于关键路径的挣值分析法的优化研究⋯工业技术经济200706:59—63151贺淼焱基于挣值管理的工程项目多目标囊成控制研究【Dl成都:四¨I大学2007(上接第17页)四、如何补我国建筑施工企业在能力上的不足?与设计院相比,建筑施工企业在项目施工管理上的能力比较强,但是项目总体的策划和管理能力、技术能力还是很薄弱,所以建筑施工企业的能力弥补需要从技术、总承包的管理能力等入手,随着经验的增加,逐步弥补在融资等其他能力方面的欠缺。目前,一些大型中字头建筑施工企业正在尝试开展EPC项目,并有了一些经验和教训的积累。无论是积极的经验还是负面的教训,只要企业用心吸取,都有助于提升企业能力。1984年,日本大成建设集团在鲁布革水利工程上的运作,向中国建筑施工企业展示了国际工程总承包商的综合能力,工程总承包所带来的巨大价值。20多年过去了,我国的大型建筑施工企业实力和能力已经今非昔比,它们正逐步从国内市场走向了国际市场。遵循国际工程建设的管理经验,在工程总承包业务模式成为行业潮流的情况下,无论企业转型之路有多漫长、艰难,都需要这些大型建筑施工企业不断提升工程总承包能力,这是一个不可逾越的过程。团coNsTRUcT|oNANDARcHn‘EcTUREj飞

基于里程碑计划的挣值法在房地产施工成本控制中的应用作者:陈建胜作者单位:厦门经济特区房地产开发集团有限公司,厦门,361004刊名:建筑英文刊名:CONSTRUCTIONANDARCHITECTURE年,卷(期):2009,""(16)被引用次数:0次参考文献(5条)1.中国项目管理研究委员会中国项目管理知识体系20042.戚安邦项目管理学20033.温进.刘伯权房地产投资开发的六个阶段与四种风险管理[期刊论文]-经济管理2006(13)4.赵峰基于关键路径的挣值分析法的优化研究[期刊论文]-工业技术经济2007(06)5.贺淼焱基于挣值管理的工程项目多目标集成控制研究2007相似文献(2条)1.学位论文黄睿轩挣值法在新科公司工序革新项目管理中的应用2006新科公司工序革新项目是一个工期8个月,预算1500万的项目,由于该项目工期紧张,预算有限,所以,如何监控新科公司工序革新项目的进度与成本,是项目成功的关键。应用挣值法,结合项目管理理论中的关键路径法与里程碑计划,在不超预算的前提下按期实现工序革新项目,有效克服企业工序革新项目实施过程中普遍存在的拖工期,超预算的弊端。假如仅仅应用挣值法,有可能非关键路径上的任务进展的非常顺利,但关键路径上的任务进展缓慢,那么非关键路径上的任务的挣值超前可能会掩盖关键路径上的任务的拖后,项目整体的EV挣值全面超越AC实际费用与PV计划费用,但是关键路径上的任务进展实际上已经拖后,假如被暂时的良好的挣值表现所迷惑,没有及时纠正关键路径上任务进展缓慢,到了项目的后期,即使挣值分析显示工期滞后,成本超支,也可能为时已晚,再采取措施,也无法按时在预算范围内完成工序革新项目。作者把挣值法、关键路径法与里程碑计划三者结合,综合控制项目的进度与成本,从而使整个项目的进展按预定计划进行。项目的实施过程为首先制定项目的组织结构图,接着建立项目工作分解结构图与项目网络图,然后运用关键路径法,优化项目的最短工期。依照里程碑计划,6月26日,作者进行了工序革新项目的第一次挣值分析计算,结果表明,项目的进度拖后10天,费用超支4.2﹪,根据这一情况,作者从非关键路径上抽调部分资源,支持关键路径上的任务,一个月后,第二次挣值分析计算显示,进度逐渐赶上,但费用依然超支,在项目后期,富有经验的工程师们被集中用于关键路径上的任务,同时严格控制额外的费用支出,到项目收尾,挣值分析计算显示整个项目在预算内按期完成。该项目的成功实施表明,挣值法结合关键路径法与里程碑计划,可以尽早暴露项目的进度与费用问题,有效保证项目的成功完成。本论文研究结果表明,应用挣值法,结合项目管理理论中的关键路径法与里程碑计划,能在项目早期,发现项目是否偏离预定轨道,从而制订相应措施,调整项目资源,做到有问题,早发现,早解决,有效保证项目在预算内如期完成。为新科公司创造了200万元效益,此外,该研究成果也能够为类似电子企业项目实施提供参考和借鉴。2.学位论文何敏基于挣值法的H公司软件开发项目进度管理研究2008先进的武器装备是打赢高技术战争的物质技术基础和衡量国防实力的重要标志,是现代高技术战争中决定战争胜负的重要因素,随着科学技术的发展,在国防武器装备建设中越来越多的使用先进的计算机技术。伴随计算机硬件水平的飞速提高,在国防军事科研项目中常常需要自主开发软件,以实现战术模拟、仿真、指挥调度以及装备的检修与维护等,相应的软件规模与复杂度也随之增加。H公司作为华南地区规模最大的军工电子企业,一直致力于为我军提供优质的武器装备,但近年来随着军工体制的改革,军品定货由计划转向市场,军工企业之间的竞争也同趋激烈,如何在预定时间内完成产品研制、抢占市场先机已成为制约企业发展的首要问题。因此对H公司而言,急需建立起一套行之有效的项目进度管理办法,以达到在预定的时间内,用预定的科研经费,开发出满足部队实际使用需求的武器装备的目的,促进国防实力的提高。本文通过对H公司目前软件开发项目进度管理方法及结合关键路径的挣值法进行优劣分析,总结出运用结合关键路径的挣值法进行软件开发项目进度管理的有效性,同时以H公司目前正在研制的网管软件开发项目作为研究对象,制订了网管软件开发项目的工作分解结构、甘特图、里程碑计划以及网络图,并应用结合关键路径的挣值法对其进行进度控制与管理,通过设置合理的监控点对该项目的进度和实际发生费用进行计算,及时、正确的分析出网管软件实施过程中出现的进度延迟现象,保障了按期完成网管软件的开发与交付,有效克服了军工企业软件项目实施过程中普遍存在的延期交付的弊端。本论文所做的主要研究工作,取得主要结论和成果如下:1.针对军工企业产品的研制特点以及进度控制这一软肋,提出了运用结合关键路径的挣值法来进行软件开发项目进度控制的思路,有效规避了军工企业中软件开发项目普遍存在的延期交付的问题。2.分析了单独应用挣值法存在的弊端是无法区分所取得的挣值是来自于关键路径,还是来自于非关键路径,这样在进度偏差的计算中就有可能会产生误导性的信息,摈弃了单独运用挣值法进行管理的错误思想。3.对结合关键路径的挣值法在网管软件开发项目进度控制的详细过程进行了介绍与分析,对H公司目前的进度管理控制措施从各阶段进行了优化,不仅能有效的规范H公司后续的软件开发项目进度控制过程,对于其他军工企业或研究所中的类似软件开发项目也具有可操作性的借鉴作用。该课题的研究旨在将先进的软件开发项目管理理论与方法引入军用软件开发管理中,具有极其重要的军事应用价值,同时也为其他军工企业或研究所在进行软件开发项目进度控制时提供一条可操作的途径。本文链接:http://d.g.wanfangdata.com.cn/Periodical_jz200916008.aspx授权使用:上海海事大学(wflshyxy),授权号:be9ad1e0-7781-4df1-a9dd-9dc700a8faba下载时间:2010年8月3日'

您可能关注的文档

- 3805.《行政成本控制的原因及解决途径初探》

- 第5讲 二级建造师考试施工成本控制(二)(2010年新版)

- 餐饮成本控制管理

- 中小企业成本控制研究

- 浅析物流成本控制

- 电商物流订单处理中心的规划、管理和成本控制

- 基于价值链理论的企业成本控制研究

- 中小企业制造业成本控制问题研究以宁波茂旺公司为例

- 乡镇卫生院成本控制现状及对策

- 项目开发中施工阶段的成本控制

- 安科瑞年报(300286)年度报告2011年(仪器仪表成本控制)安科瑞电气股份有限公司_九舍会智库

- 实施全流程成本控制优化管网运行模式

- 博雅生物2012年报(医药制造成本控制)江西博雅生物制药股份有限公司财务管理_九舍会智库

- 基于目标成本管理的房地产开发企业成本控制研究

- 基于bim的房地产开发项目成本控制研究

- 古越龙山2012年报(食品酒茶成本控制)浙江古越龙山绍兴酒股份有限公司财务管理_九舍会智库

- 中粮屯河2012年报(食品酒茶成本控制)中粮屯河股份有限公司财务管理_九舍会智库

- erp环境下n公司物流成本控制体系的研究