- 993.48 KB

- 7页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'企业内部控制专家系统研究万方数据——以GLNT集团采购成本控制为例+吕敏康许家林(中南财经政法大学会计学院430073)【摘要】内部控制系统在内部控制理论转化为实践应用过程中的作用不言而喻,但目前有关ca部控制系统的构建,特别是基于现代信息技术的系统构建成果却较缺乏。本文贡献在于,依据专家系统的原理和理论.结合ca部控制五要素及特征,提出ca部控制专家系统的观念,论证了其建设的现实必要性和技术可行性,初步设计出一个基于知识库的内部控制专家系统模型,建立了一套基于工作分解结构方法、XML/XBRL和知识库技术的系统构建方法,并通过一个内部控制系统建设案例对文中模型及建构方法予以初步应用示例,以期推进我国企业内部控制系统建设由理论研究转向指导实践的进程。【关键词】内部控制系统专家系统工作分解结构知识库XML/XBRL2008年6月,财政部联合其他部委发布《企业内部控制基本规范》(以下简称“基本规范”)要求“企业应当运用信息技术加强内部控制,建立与经营管理相适应的信息系统,促进内部控制流程与信息系统的有机结合,实现对业务和事项的自动控制,减少或消除人为操纵因素”①,但在企业将内部控制理论及其成果融入信息系统,并将业务和事项控制实现自动化时却面临困难。为了使内部控制系统建设实现预期目标,学界与实务界进行了多角度、多方位的研究和探索,但尚未提出具体的模型和方法,因而与实际应用推广要求还有一定差距。本文拟以现代信息技术的有效运用作为研究问题的出发点,就企业内部控制系统理论模型与构建方法提出设计和阐释,并试运用于相关实践做初步检验。一、文献回顾现有文献中,有关内部控制的实践应用研究包括内部控制建设的内容、如何进行内部控制建设和内部控制效果评价等三个方面。在内部控制建设应包含内容方面,阎达五和张瑞君(2003)提出了包含IT环境、流程再造、控制方法和控制模式等四部分的实时控制体系。王海林(2008)提出了由控制系统及其工程实施体系和评价体系组成的全面内部控制系统。钟玮和唐海秀(2010)借助系统理论和动力学的相关方法从动态分析的视角对内部控制系统要素和功能进行了挖掘。有关如何进行内部控制建设的问题,田志刚和刘秋生(2003)提出应该将内部控制融入现代管理型会计信息系统。杨周南和吴鑫(2007)则首次提出将工程学方法应用于内部控制系统的实施过程,从工程模型、工程方法、工程工具和管理过程等四个方面完善内部控制工程物理模型,以解决内部控制系统建设所面临的部分问题。在内部控制效果评价方面,王海林(2009)将管理工程学的能力成熟度思想引入到内部控制评价。张龙平(2009)和杨有红(2009)等建议制定科学的评价方法及统一的管理层行动指南来规范内部控制效果的评价工作。以上研究文献,特别是有关内部控制建设与执行研究的文献,为内部控制系统建设奠定了下述基础:全面内部控制系统观界定了功能边界;内部控制系统工程学成为基础构建方法;内部控制系统的四要素论成为基础内容。本文正是沿着内部控制建设应包含什么和如何进行内部控制建设两条路径,结合专家系统(爹的理论和方法,提出内部控制专家系统观念,构建了一个基于知识库的逻辑模型,阐释了一套基于工作分解结构(WorkBreakdownStructure.wtrs)+本文系2012年教育部人文社科基金青年项目(批准号:12YJC630159)阶段性研究成果。作者感谢中南财经政法大学会计学院冉明东博士、冯丽丽博士、舒利敏副教授以及其他老师和同学的建议和帮助,同时感谢匿名审稿专家的建议,但文责自负。①财政部、证监会、审计署、银监会和保监会关于印发《企业内部控制基本规范》的通知,附件第一章第七条。②专家系统通常是为一个特定的应用领域而建立的,常用于会计和过程控制(Haag&Cummings,2009)。6l

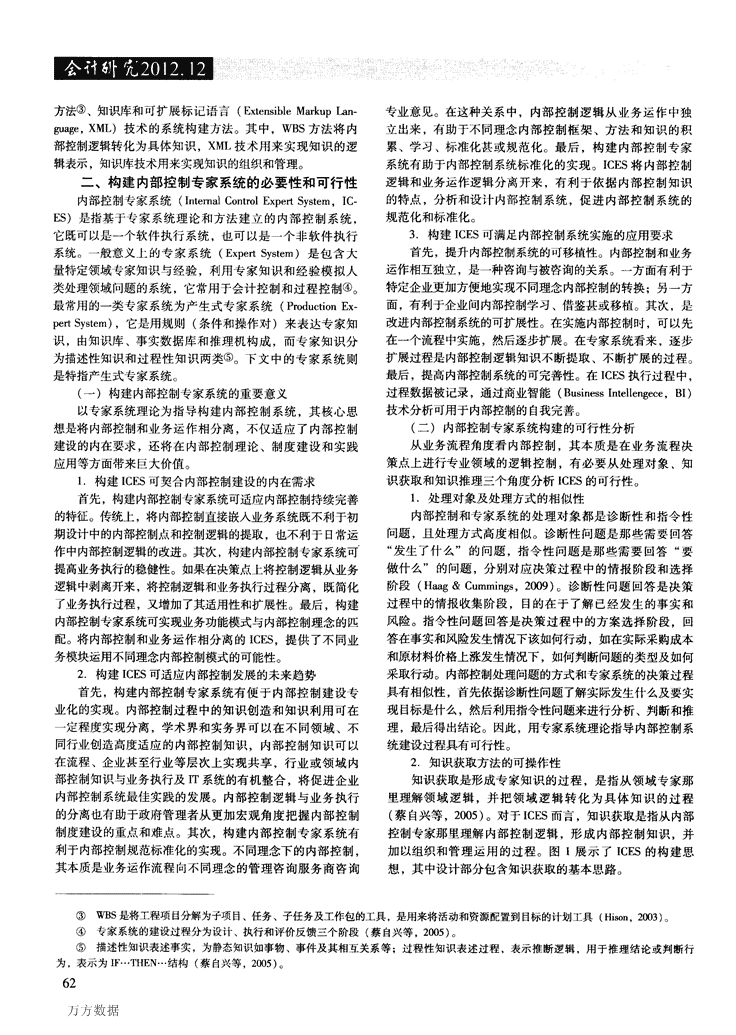

万方数据方法③、知识库和可扩展标记语言(ExtensibleMarkupI_an—guage,XML)技术的系统构建方法。其中,WBS方法将内部控制逻辑转化为具体知识,XML技术用来实现知识的逻辑表示,知识库技术用来实现知识的组织和管理。二、构建内部控制专家系统的必要性和可行性内部控制专家系统(InternalControlExpertSystem,IC—ES)是指基于专家系统理论和方法建立的内部控制系统,它既可以是一个软件执行系统,也可以是一个非软件执行系统。一般意义上的专家系统(ExpertSystem)是包含大量特定领域专家知识与经验,利用专家知识和经验模拟人类处理领域问题的系统,它常用于会计控制和过程控制④。最常用的一类专家系统为产生式专家系统(ProductionEx—pertSystem),它是用规则(条件和操作对)来表达专家知识,由知识库、事实数据库和推理机构成,而专家知识分为描述性知识和过程性知识两类⑤。下文中的专家系统则是特指产生式专家系统。(一)构建内部控制专家系统的重要意义以专家系统理论为指导构建内部控制系统,其核心思想是将内部控制和业务运作相分离,不仅适应了内部控制建设的内在要求,还将在内部控制理论、制度建设和实践应用等方面带来巨大价值。1.构建ICES可契合内部控制建设的内在需求首先,构建内部控制专家系统可适应内部控制持续完善的特征。传统上,将内部控制直接嵌入业务系统既不利于初期设计中的内部控制点和控制逻辑的提取,也不利于日常运作中内部控制逻辑的改进。其次,构建内部控制专家系统可提高业务执行的稳健性。如果在决策点上将控制逻辑从业务逻辑中剥离开来,将控制逻辑和业务执行过程分离,既简化了业务执行过程,又增加了其适用性和扩展性。最后,构建内部控制专家系统可实现业务功能模式与内部控制理念的匹配。将内部控制和业务运作相分离的ICES,提供了不同业务模块运用不同理念内部控制模式的可能性。2.构建ICES可适应内部控制发展的未来趋势首先,构建内部控制专家系统有便于内部控制建设专业化的实现。内部控制过程中的知识创造和知识利用可在一定程度实现分离,学术界和实务界可以在不同领域、不同行业创造高度适应的内部控制知识,内部控制知识可以在流程、企业甚至行业等层次上实现共享,行业或领域内部控制知识与业务执行及IT系统的有机整合,将促进企业内部控制系统最佳实践的发展。内部控制逻辑与业务执行的分离也有助于政府管理者从更加宏观角度把握内部控制制度建设的重点和难点。其次,构建内部控制专家系统有利于内部控制规范标准化的实现。不同理念下的内部控制,其本质是业务运作流程向不同理念的管理咨询服务商咨询专业意见。在这种关系中,内部控制逻辑从业务运作中独立出来,有助于不同理念内部控制框架、方法和知识的积累、学习、标准化甚或规范化。最后,构建内部控制专家系统有助于内部控制系统标准化的实现。ICES将内部控制逻辑和业务运作逻辑分离开来,有利于依据内部控制知识的特点,分析和设计内部控制系统,促进内部控制系统的规范化和标准化。3.构建ICES可满足内部控制系统实施的应用要求首先,提升内部控制系统的可移植性。内部控制和业务运作相互独立,是一种咨询与被咨询的关系。一方面有利于特定企业更加方便地实现不同理念内部控制的转换;另一方面,有利于企业问内部控制学习、借鉴甚或移植。其次,是改进内部控制系统的可扩展性。在实施内部控制时,可以先在一个流程中实施,然后逐步扩展。在专家系统看来,逐步扩展过程是内部控制逻辑知识不断提取、不断扩展的过程。最后,提高内部控制系统的可完善性。在ICES执行过程中,过程数据被记录,通过商业智能(BusinessIntel|engece,BI)技术分析可用于内部控制的自我完善。(二)内部控制专家系统构建的可行性分析从业务流程角度看内部控制,其本质是在业务流程决策点上进行专业领域的逻辑控制,有必要从处理对象、知识获取和知识推理三个角度分析ICES的可行性。1.处理对象及处理方式的相似性内部控制和专家系统的处理对象都是诊断性和指令性问题,且处理方式高度相似。诊断性问题是那些需要回答“发生了什么”的问题,指令性问题是那些需要回答“要做什么”的问题,分别对应决策过程中的情报阶段和选择阶段(Haag&Cummings,2009)。诊断性问题回答是决策过程中的情报收集阶段,目的在于了解已经发生的事实和风险。指令性问题回答是决策过程中的方案选择阶段,回答在事实和风险发生J隋况下该如何行动,如在实际采购成本和原材料价格上涨发生情况下,如何判断问题的类型及如何采取行动。内部控制处理问题的方式和专家系统的决策过程具有相似陛,首先依据诊断性问题了解实际发生什么及要实现目标是什么,然后利用指令性问题来进行分析、判断和推理,最后得出结论。因此,用专家系统理论指导内部控制系统建设过程具有可行性。2.知识获取方法的可操作性知识获取是形成专家知识的过程,是指从领域专家那里理解领域逻辑,并把领域逻辑转化为具体知识的过程(蔡自兴等,2005)。对于ICES而言,知识获取是指从内部控制专家那里理解内部控制逻辑,形成内部控制知识,并加以组织和管理运用的过程。图1展示了ICES的构建思想,其中设计部分包含知识获取的基本思路。③WBS是将工程项目分解为子项目、任务、子任务及工作包的工具,是用来将活动和资源配置到目标的计划工具(Hison,2003)。④专家系统的建设过程分为设计、执行和评价反馈三个阶段(蔡自兴等,2005)。⑤描述性知识表述事实,为静态知识如事物、事件及其相互关系等;过程性知识表述过程,表示推断逻辑,用于推理结论或判断行为,表示为IF⋯THEN⋯结构(蔡自兴等,2005)。62

万方数据攀鬻;黎篓鬻i囊攀鬻溱鬻i攀攀鬻i鬻鬻戮鬻囊i⋯j图1结合内部控制五要素,从不同角度展示了ICES知识获取过程。目标分解维按照不同层次目标的粒度⑥要求,运用WBS方法将战略目标分解⑦为管理目标,管理目标分解为业务目标,业务目标分解为控制目标,直至形成控制点上的控制目标——控制标准;业务流程分解维通过对业务流程不断细化,直至细化到不能细化或没有必要再细化的步骤——控制环节上,控制环节形成控制点,决策分支j≥j≮麓誊攀ii曩园圃跚圆豳雌■目逻辑形成用于判断的诊断规则,而基于决策分支应采取的行动形成行动规则知识;风险识别评估维通过对可能风险的识别、评估、确认和计量,形成风险应对方法,如调整或形成新的控制点和控制标准。以上分析说明,可以从不同方面将内部控制的专业逻辑通过WBS方法分解,形成专家系统知识。因此,从知识获取角度看构建ICES是现实和可行的。说明:图中——一表示思维分解,/,—、表示信息传递,/,一、表示信息反馈,◆表示分解维度方向;内部环境框描述系统环境,信息与沟通框界定信息传递的边界,控制活动框展示控制输入、输出和内部逻辑,监督评价箭头描述监督评价的起源、过程和终点;设计部分展示系统设计阶段活动,执行反馈和评价部分展示系统运行期间活动。图1内部控制专家系统基本思想3.知识推理过程的现实性知识推理是依据特定问题事实,结合已获取的专家知识,根据推理规则推断出可能结论的过程(蔡自兴等,2005)。在内部控制看来,特定问题事实是来自外部系统的业务数据及风险数据;已获取专家知识是来自知识库的控制标准和风险应对方法等;推理规则是来自知识库的用于对问题进行归类和依据归类给出行动建议的知识。如图1的执行、反馈和评价部分所展示,ICES从外部业务系统和风险预警系统持续、及时地获取与控制有关的风险和业务实际运行参数,将获取的数据经过加工、存储和传递,结合已有控制逻辑知识进行比对、匹配和诊断并给出行动意见。综合内部控制专家系统的处理对象,以及图1所展示的知识获取过程和知识推理过程可以发现,内部控制这一实现控制目标的动态过程可以通过专家系统的知识获取、知识推理和评价反馈加以完成。因此,内部控制专家系统建设具有较强的可行性。三、内部控制专家系统的理论模型内部控制专家系统是基于专家系统理论和方法建立的内部控制系统,其基本思想和理论模型来源于专家系统理论与内部控制理论的整合。(一)基本思想从专家系统理论来看,知识库用来组织和管理获取的专家知识,事实数据库提供业务和风险的发生情况,推理机则依据事实数据库中的实际运行参数和知识库中的陈述性知识和过程性知识进行解释和执行(蔡自兴等,2005)。内部控制专家系统可以看作是专家系统的一个典型应用。在设计阶段,目标、风险和流程可以运用WBS法进行逐层分解,形成了控制点、控制目标、风险应对、诊断规则和行动规则等控制知识;控制点及标准逻辑对应于专家系统的陈述性知识,控制过程逻辑对应于专家系统过程性知识库。在执行阶段,当ERP等业务系统向ICES询问专业意见时,ICES将来自外部风险预警系统的风险参数、外部业务系统的业务参数和设计阶段形成的控制知识相比较和匹配,得出专业意见,回复业务系统,实现具体控制点上的逻辑控制和各级目标的达成。业务系统和ICES之间形成业务运作者和智囊提供者的关系,是一种咨询一应答式服务关系。在推理过程中各类信息和意见被及时地记录和管理,形成控制执行历史数据库。这些记录的历史控制过程,一⑥粒度是指一个较大实体被拆分的程度。参见http://en.wikipedia.org/wiki/Granularity.⑦在项目管理过程中,WBS可以用来定义项目和工作的范围。同样WBS在风险管理等其他领域也具有非常大的作用(Hison2003),本文将WBS应用范围扩展到目标分解、风险分解和流程分解领域。63

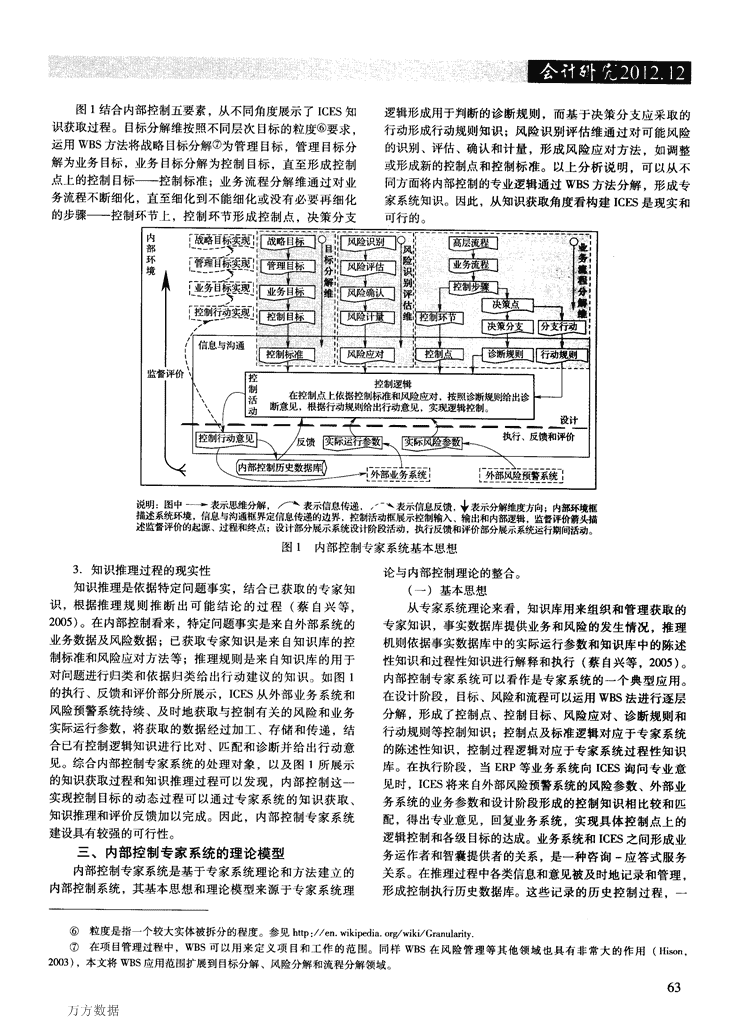

l嗣幽幽蟹班豳誊i{¨i;;i;i万方数据j¨¨iii;jjil《方面可以用来反馈和改进已有的各类专家知识,另一方面可以为内部控制系统的监督和审计提供基础数据。从内部控制理论角度看,企业组织不同层级上有不同粒度的目标。目标的实现,一方面必然受到公司内部环境如治理结构、组织架构等的影响;另一方面还要受到来自企业内外部各种风险的影响。信息传递和沟通机制以及监督和评价机制等也是目标实现的直接影响因素。图1展示了内部控制五要素是如何协调于整个内部控制专家系统框架之下。(二)理论模型内部控制专家系统模型是一个基于知识库的内部控制系统模型。该模型描述了基于专家系统理论的内部控制系统构成部分以及各部分之间如何相互协作和配合,实现内部控制的执行。其内在构成和相互关系如图2所示。从图2可知,ICES模型由十八个知识库和十一个子系统组成,与风险预警和业务运作两类外部系统进行交互。十八个知识库依据所含知识特点可分为陈述性知识库、过程性知识库和综合性知识库三类。陈述性知识库存储和管理控制点、控制标准和风险应对等知识。过程性知识库存储和管理诊断规则和行动规则等知识。综合性知识库中既包含陈述性知识又包含过程性知识,主要用于系统的优化、反馈和评价,如反馈优化知识库。每个子系统完成独立功能,推动信息在系统内部传递(下文中编号如K2、M7等,没有特殊注明的均来自图2)。,⋯z⋯⋯一~,h^,,’⋯’(K2:企业控制点知识库(【K5企业控蛳准知识库I(K8+行业风险应对知识库【陈述lA{一一一一一一一一l2“IB。2B^3A‘,一、一一塑⋯,性知●一;2B3A:i一一一一一一一一’识库叫㈨控制点管理}系统HK3:控学知识库(叫尬控制标准管理子系统H跹控制掌准知识库(叫凇风脸删评佑子系统ht⋯_(KIo:实际控制点及其标准知识库(t,!(K9:风险应对知识库(6B:6cLF3实511坚参数JtMR:风险侦测子系统F"-一jⅧ∞:外部风险预警系统—M8诠断i行千藁缔k一一6AF2:实际运行参数Lfn:;{;:i:搬壹,\:执行l“10眵剐:”1带巩rL:::二=二二==J。1"_⋯一弋¨压仃争关孤话库U‘t1.⋯8AL—LF。实B壁断意o』7A’Ib-【r、7.运行侦测于系统l一’{(笔落?蹙U餮A:;p)6D^|,(F5行动事实数据库C卜一,衲事实张库0_一一}7B【。,—,(K11:彳=亍业诊断规则知识库(【K13:诊断规则知识库【(K16:行动规则知识库HM5:行动规则管理于系统卜冀⋯⋯8BIzl£“·÷性知议库’^’_M4:诊断规则管理于系统卜。磊■K12企业诊断规皿4知识库《{K15企业行动规丑嗡】识库{lK14:行业行动规则知识库(。.一一『⋯⋯⋯⋯,h,⋯⋯⋯⋯,i.~筹智能子系统kK7:企业风险应:K2企业控评价!K15:企业行动‘库⋯’。。‘’知识库4~反馈:规则知识库:K13:企业诊断.IK5:企业控制jHMll反馈优化子系统"F.⋯..⋯~.‘I规则知识库:j标准知识库:+⋯两⋯"{肼:反馈优化知游卜一嚣鹱鑫?嚣瓢l行动规月帆化知识图2内部控制专家系统模型图2中的知识库还可以依据知识来源分为行业知识库、企业知识库和系统知识库三类。行业知识库是指接收、存储和管理行业等企业外部环境所形成的有关内部控制的各类知识。图2中有五个行业知识库,分别为行业控制点知识库、行业控制标准知识库、行业风险应对知识库、行业诊断规则知识库和行业行动规则知识库。行业知识库的引入使得ICES可以吸收和借鉴外部知识(行业的、理论界的等),使得内部控制系统成为一个开放系统。企业知识库用来存储和管理企业特有内部控制知识。企业特有内控知识使得企业可以在借鉴外部知识基础上,依据企业管理的实际需求建立自己的内部控制逻辑。图2中有五个企业知识库,分别为企业控制点知识库、企业控制标准知识库、企业风险应对知识库、企业诊断规则知识库和企业行动规则64知识库。系统知识是指在知识推理过程中直接引用的知识,如由行业诊断规则和企业诊断规则形成的诊断规则(如K13的内容)。系统知识库是指存储和管理系统知识的知识库。图2中有六个系统知识库,分别为控制点知识库、控制标准知识库、风险应对知识库、实际控制点及其标准知识库、诊断规则知识库和行动规则知识库。图2中的另一个组成部分是子系统。子系统是一个个相互独立的功能模块,有着清晰的功能边界。子系统一方面读取或引用相应的知识库,对知识进行管理或利用知识进行逻辑处理;另一方面通过将处理过程和结果保存在其他的知识库或传递给外部业务系统,实现信息沟通和传递。在图2中的控制点管理子系统、控制标准管理子系统、风险识别评估子系统、诊断规则管理子系统和行动规则管理

万方数据r.系统5)-)Itj卡lJJIJ村I心ii,k知识、企、Ip知IbJUf"成系统知【}}库,J{:x-r形成的系统知谚Ⅲ:进行管理:风险侦测子系统干Il运行侦测J二系统分剜川来侦洲风险事实嗣I业务事实;诊断运行产系统和行动控制r.系统分别利州诊断规!J!|J和行动规则给m诊断崽见和行动意见;内拄商;争智能F系统利用商业智能技术刈运行靠实数批J午卡¨ii功书实数据库进行数据挖{J:I{.提炼内部控制的优化钳1。"11;反馈优化r.系统将商务智能r.系统挖掘的钿l识/,;L)-1lj二原彳i内酃控制知谚1.实现对控制点、控制标准、风险应对、诊断规则和{j动规则等内部控制逻辑优化,形成一个r1我完善的闭环系统,.另外.『1『以利用商务智能子系统实现评价指标的提取和计算,将评价指标应川丁内部控制评价报告,实现内部挎制的监督和评价。四、内部控制专家系统的构建方法如果将135犟1:知i:;;{库的内部控制系统理沦模,盹L.Efl-J订I:容纳内;i}15控制妇I谚l的容器,JJf5么腿J:wBS的知以扶取力‘法足如何将内部控制逻辑装入容器的技术,琏j二XMI/XBBI.的知谚l&示技术是如何表达容器·I,逻辑知谚l的办法,琏J:幻I识库的推理技术足如何延川容器I|l逻辑知谚l的办法(一)知谚l获墩力‘法知谚{获取的过橼如l皋J3所爪,知识r程师韵‘先向内部控制0家提:“filJ题,々家给⋯川答.这个过程会小断住复A列I:程师认为_I『以将々家的叫答清晰l而明确地转化为知识为l|..存准确删解々家回答后,1:程师经过设il、表爪和维护i步将知I识置于内部控制系统巾、与运jj过程q,.内部控制系统结合事实数据和知识标准进行推理和控制,回答、业务系统的资询并记录推理过程和诲询意见。知识’1j程师依据运行记录提}lj知识优化的意见,并将意见反馈给内部控制々家,驱动l、_一轮的知识获取。问题回答内部控制专家阁3结粜知识知识1:程师知识扶取过程:口内部控制系统ICES需婴扶舣的知I谚l_}三要钉控制点、控制标准、风险应对、诊断规则和行动规则等从f{}I2i,J知.单次内部控制矢¨识获取过程n,以分为以下步骤:(1)知识I:程帅运,LHWBS方法将控制埘象在/fiI‘iJ层级I:依次小断分解,J![到分解为具体控制点,形成控制点知识(1B).将lB维护列企、【k控制点知识库(K2)中;(2)知识1:程师将控制U标在小卜习层级l:依次小断分解,直到分解为控制点的具体标准,形成挖制标准知识(2B),将2B存储n:食业控制标准知识J车(K5)巾;(3)知识l:程师通过识别,fffil自风险、评估f1『能性及其影响,给⋯庸对方法.得到II『用于应埘风险的风险调整标准或新控制点及其控制标准(3A),形成企业风险心埘知t!ttk:-:(K7);(4)知识T程师依据领域知识或食、Ik矢¨谚}.给⋯当特定业务和某个风险发牛时该如何归类的妇I识,形成诊断规!Illl知识(4B),将4B存储在企业诊断规则知识库(K13)中;(5)钳|识啊到面依据领域知识或食业矢¨识.给⋯当某炎问题发乍时应该采取哪种或哪些行动的知i;}1.形成问题域的行动规则知识(5B),将5B存储在企业行动规则知识库(KI5)中一(二)妇l识表爪厅法专家系统中.知识表水包括陈述性知识表示和过程性知识表示,其基础是Ji组元组是一组特定信息特征的组合,也n,以通过标记语言的技术来表达。ICES参考XBRI.思想琶。以XMI.为准础定义·种标iC语言,称为可扩展商业控制语青(eXlensibleBusinessControllingLanguage.XBC!.)XBCI.也可以通过对XBRI.的扩展而形成.XBCI.用jj描述控制点、控制标准、风险应对、诊断规则和行动规则等知谚5,用于描述风险运{j数据和、Ik务运行数据等事实.川二J二描述内部控制系统。j外部、渺务系统和风险预警系统之问的数据交换干n沈fhJ接11盘n风险事实数据FROI:“瞒i材料Al的单ft价格J:涨20冗”袁,J==为:f000l</(.ontrol>riskidenlify</sour<·P>intemaleontrol</tagert>20</delta></fact>ICES不仪将传统专家系统知识库中的内容看作知识.还把行动事实数据库、运行事实数据库以及内部控制系统和外部系统沟通的信息看作知识其理由在j::(1)用同样的技术和方法进行矢¨i}{表永;(2)便f内酃控制知识共享;(3)nr借鉴XBRL技术标准对XBCI。进行规范,共或制定行业和罔家内部控制知识规范和标准(1)知识推理方法ICES知识推理力‘法将知识推理过程的事实数据收集、陈述性知谚l收集、过程性知识收集、规则p‘配、冲突解决和规则执行等步骤放越j二知识库和数据库之l:,收集到的事实数据被记录在事实数据库中.描述性知识和过程性知识来源J:矢¨识库,规则p‘配、冲突解决和规则执行的中间数据和结果数据被汇录在行动事实数据库中。I鬈|2所永ICES知识推理疗法的1:作过程为:(1)当业务系统(M6)执行流程时.巾于其不具备内部控制专业领域知谚I,需要通过提交一个带有实际运行参数(如原材料Al实际啦位采购成本)的金询.向ICES咨询.以期得到一个有关内部控制的行动意!I已;(2)侦测运行子系统(M7)在接收到、Ip务系统咨询请求后,将实际运行参数(F2)传递给诊断运行子系统(M8);(3)M8利用风险调整后的系@XBRL实例包含报告事实,·个{e【念粤‘实报告了一项企业活动或特性.分类标准元素朋来表示概念类型XBRL分类标准元素用XML模式元素定义实现(XBRI.Internationat,2008)65

万方数据誓嗣函避藿皿目瞳重;‘:鬻鎏攀夔攀鬻。ij囊蒺鬻覆爹鋈;誊鬻鬻凌j鍪萋j誊统实际控制点及其标准知识库(K10)、从风险侦测子系统(MR)而来的实际风险参数(F3)以及来自诊断规则知识库(K13)的诊断规则(6D)进行比对、匹配和推理得到实际诊断意见(F4),即内部控制流程中应该执行哪个分支;(4)在得到实际诊断意见后,行动控制子系统(M9)利用来自行动规则知识库(K16)的分支行动规则(7B)进行判断,给出行动意见,即该分支应该采取何种行动方案应对;(5)最后,专家系统将得到的行动意见回馈给向其提出咨询请求的业务系统,实现ICES向业务系统的专业咨询服务。五、内部控制专家系统的初步应用为了进一步解释ICES的理论模型及其构建方法,下文将以GLNT集团采购成本控制为例说明ICES构建。(一)案例说明GLNT集团有执行原材料采购业务流程的ERP系统、从外部获得风险信息的预警系统(Riskldentify)和记录企业期货交易情况的跟踪系统(HedgeTracking)以及建设中的内部控制专家系统(IntemalContr01)。案例涉及的内部控制流程摘要如图4所示。-x⋯——————————————~——————————————————————1--—————————.———————.图4原材料采购成本控制流程摘要2011年,GLNT集团为了实现产品“小型化冷暖分体室外机”(称为产品A)单位总成本下降300元的目标,通过WBS方法对控制对象和控制目标不断分解,得到在“12.7。0.75铜管(称为原材料A1)采购”控制点上“单位成本相对上周期下降50元”的控制目标;通过分析“A1单位成本上涨”的可能情形,形成了风险应对方法“A1的单位价格上涨10元以内时,请财务总监审批;A1单位价格上涨在io一28元时,将控制标准的下降量依单位价格上涨量调低,同时每单位采购卖出相应上涨量A1期货合约;A1单位价格上涨大于28元时,用14+0.8塑管(称为原材料B1)来代替A1”。“卖出与上涨额相等的A1期货合约”为期货交易问题,需要提醒HedgeTracking进行交易,并传递需要交易数量⑨。(二)系统设计如图2所示,专家知识分为陈述性知识和过程性知识两类。控制对象、控制目标和风险应对被转化为陈述性知识,维护到陈述性知识库中。诊断方法、应对行动等控制逻辑转化为过程性知识,维护到过程性知识库中。图4案例中的专家知识详细转化过程如下:首先,对业务流程从业务步骤和控制目标两个角度分解。一方面,产品A总成本经过分解形成具体控制点C0001:“原材料A1采购成本”;另一方面,控制目标“产品A单位总成本下降300元”,分解为C0001上的“原材料A1单位采购成本相对上周期下降5D元”控制标准CS0001。C0001和CS0001用XBCL表示后分别维护到I<2和K5。其次,识别业务活动可能面临的风险“原材料Al价格上涨”,评估风险发生的可能及其应对方法;经过风险识别、评估和确认得到“原材料A1价格上涨”的风险应对RA0001:“(1)Al单位价格上涨10元以内时,请财务总监审批;(2)A1单位价格上涨在10元和28元区间时,用价格上涨量调低控制标准下降量,同时每单位采购卖出等上涨量A1期货合约;(3)A1单位价格上涨大于28元时,B1来代替A1”;维护RA0001到K7。最后,从决策点角度对业务流程运用WBS法进行分解,决策点由决策分支和分支方案组成。决策分支形成K13的内容,决策分支的行动方案维护到K15。形成的诊断规则有IR0001:“当单价上涨10元以内时,诊断意见‘需批准⋯;IR0002:“当单价上涨在lO元和28元之问且等上涨额期货合约没卖出时,诊断意见‘需完成期货交易⋯;IR0003:”当单价上涨在10元和28元之间且等上涨额期货合约卖出时,诊断意见为‘通过”’和IR0004:“当单价上涨大于28元时,诊断意见为‘需代替”’。诊断规则IR0001、IR0002、IR0003和IR0004知识表示后维护到K13。行动规则有AR0001:“如果诊断意见为‘需批准’,则通知调用者‘需批准”’;AR0002:“如果诊断意见为‘需完成期货交易’,则通知调用者‘等待完成期货交易”’;AR0002A:“如果诊断意见为‘需完成期货交易’,则通知HedgeTracking‘完成期货交易⋯;AR0003:“如果诊断意见为‘通过’,则通知调用者‘通过”’和AR0004:“如果诊断意见为‘需代替’,则通知调用者‘需代替”’。行动规则AR0001一AR0004维护到K15中。(三)系统执行在执行过程中,ICES通常由执行流程的业务系统如ERP系统触发,通过咨询一应答提供服务。当业务系统提出内部控制专业询问时,ICES经过判断是否控制、提取控制标准、收集实际风险、询问如何应对风险、提取诊断规则以及信息进行比对和匹配等步骤得出诊断意见,然后将诊断意见与行动规则相结合得出行动意见,最后将行动意见回复给外部询问者或同时通知其他外部业务系统。图4案例中的咨询一应答服务经过以下步骤:第一,ERP咨询ICES:当ERP在执行A1采购业务⑨由于涉及相关公司的商业数据,案例中公司及其总成本下降、采购成本下降标准和风险应对等采取了虚拟化处理。

万方数据时,发现其单位采购成本相对于上周期下降32元,但ERP并不知其是否满足内部控制目标的要求;ERP向ICES提出请求QE2101:“控制点C0001相对于上周期下降32元,该如何处理?”。第二,收集业务和风险事实数据:得到QE2101后,M8从请求QE2101中收集到风险运行参数FBOI:“控制点C0001相对于上周期下降32元”;从MR收集到风险运行参数FR01:“原材料A1的单位价格上涨20元”。第三,收集控制标准和风险应对:(1)得到业务运行参数FB01和风险运行参数FR01后,M8从KIO收集有关控制标准知识,得到DK01:“控制点C0001要控制”和DK02:“相对于上周期下降50元”;(2)M8依据DK01和FR01得出“控制点C0001需要控制且原材料A1价格上涨的风险已经发生”的判断;(3)M8向K10收集“原材料Al价格上涨”的风险应对方法,得到风险应对DK03(RA0001拷贝)。第四,收集诊断规则:M8向K13收集控制点C0001的诊断规则,得到PKIR01(IR0001、IR0002、IR0003和IR0004集合)。第五,执行诊断推理:M8综合利用FB01(实际单价下降32元)、DK02(标准要求单价下降50元)、FR0t(市场上单价上涨20元)、DK03(风险应对RA000I)和诊断规则PKIR01(IR0001、IR0002、IR0003和IR0004)进行判断;判断逻辑为(1)市场单价上涨20元,位于10元和28元之间,控制标准的风险调整是单价降低20元,则风险调整后控制标准为单价相对于上周期下降30元;同时,由于上涨的单价加元位于10元和28元之间,诊断规则IR0002和IR0003被选择;(2)单价实际下降量(32元)大于风险调整后控制标准(30元),IR0002和IR0003诊断规则前部分条件均满足,需要依据是否卖出期货合约来判断;(3)向M6收集“原材料A1每单位采购对应20元的期货合约是否卖出?”的知识,得到RH01:“没有对应的期货卖出交易”;(4)依据RH01选择执行IR0002,得到诊断意见R101:“需完成期货交易”。第六,收集行动规则:M9从K16得到控制点C0001的行动规则PKA01(AR0001、AR0002、AR0002A、AR0003和AR0004集合)。第七,执行行动推理:依据PKA01,M9发现诊断意见R101与行动规则AR0002和AR0002A匹配,执行AR0002和AR0002A,得到行动意见RA01:“控制点C0001,通知调用者等待‘需完成期货交易”’和RA02:“控制点C0001,通知HedgeTracking‘完成期货交易”’。第八,回复ERP系统:将RA01传递给ERP,将RA02传递给HedgeTracking。(四)系统反馈和评价ICES反馈机制是通过对行动事实数据和运行事实数据的知识挖掘而实现的。在控制执行中过程数据如控制点(C0001)、实际运行参数(单价实际下降32元)、控制标准(相对上周期单价下降50元)、实际风险(市场单价上涨20元)、风险应对(RA0001)、诊断规则(IR0002)和行动规则(AR0002和ARO002A)等都记录在F5和F1中。这些数据可用于优化现有内部控制知识。优化知识存储于K17,通过M11增加、更新或替换现有知识,实现反馈、改进和完善。ICES的监督和评价可以通过对行动事实数据和运行事实数据的提取、分析和汇总而得到支持。通过对评价指标的构建,利用MIO、F5和Fl实现评价指标计算和提取(K18),完成内部控制评价报告D1,实现内部控制的监督和评价。六、结论在研究过程中,深刻体会到将专家系统和内部控制结合具有非常广阔的前景,可以极大地推动内部控制系统的建没。但需要研究的领域非常多,至少包括内部控制专家系统工程学和内部控制专家系统方法学两个领域。本文属于方法学的研究范围,有关方法学领域的进一步研究方向可能有:应用专家系统的其他推理解释技术,完善和提升推理技术和控制策略;借鉴专家系统评估的方法和工具,完善内部控制专家系统的评价方法;借鉴数据挖掘技术研究用于内部控制知识反馈和优化的方法;借鉴XBRL的技术规范和分类标准思想,标准化内部控制知识表示语言XBCL,甚至推动行业或国家制定XBCL的规范和分类标准等。主要参考文献HaagS.,M,Cummings著.严建援,刘云福,王克聪等译.2009.哈格管理信息系统.北京:中国人民大学出版社,99~101蔡自兴,德尔金,J.DillOn,龚涛.2005.高级专家系统:原理、设计及应用.北京:科学出版社孟焰,孙丽虹.2004.从内部控制理论的发展看如何加强证券公司的内部控制.审计研究,3:15~18田志刚,刘秋生.2003.现代管理型会计信息系统的内部控制研究.会计研究,4:15一18王海林.2008.IT环境下企业内部控制模式探讨.会计研究,11:63—68王海林.2009.内部控制能力评价的Ic—cMM模型研究.会计研究,10:53~59阎达五,张瑞君.2003.会计控制新论—会计实时控制研究.会计研究,4:3—8杨有红,陈凌云.2009.2007年沪市公司内部控制自我评价研究——数据分析与政策建议.会计研究,6:58—64杨周南,吴鑫.2007.内部控制工程学研究.会计研究.3:64~70张龙平,王军只,张军.2010.内部控制鉴证对会计盈余质量的影响研究——基于沪市A股公司的经验证据.审计研究,2:83—90钟玮,唐海秀.2010.内部控制系统要素功能耦合与动态演进.审计研究,4:52~56HisonD..2003.UsingaRiskBreakdownStructureinProjectManagement.JournalofFacilitiesManagement,1:85~97XBRLInternational.2008.ExtensibleBusinessReportingLanguage(XBRL)2.1(Corrected2008一07—02)67'

您可能关注的文档

- erp环境下n公司物流成本控制体系的研究

- 岩土、结构工程设计的成本控制

- 建筑设计成本控制方法

- 国内水泥余热发电行业epc项目成本控制浅析

- 国际工程epc总承包项目成本控制理论分析

- 案例分析题型二成本控制(2014年7月)

- 陕鼓动力2012年报(电气机械成本控制)西安陕鼓动力股份有限公司财务管理_九舍会智库

- 企业物资管理及物资成本控制实务手册(电力卷)

- 北斗星通2012年报(电子设备成本控制)北京北斗星通导航技术股份有限公司财务管理_九舍会智库

- 浅淡企业成本控制管理毕业论文

- 预算管理与成本控制(上)

- 企业成本控制-毕业论文外文翻译

- 生产成本控制与效率提升

- 幼儿园成本控制管理篇

- 中小企业成本控制研究 毕业论文

- 上海大众供应商管理与采购成本控制研究报告

- 人力资源成本控制研究(1)

- 毕业设计(论文)-关于建设项目造价成本控制的研究