- 900.00 KB

- 38页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'目录一、城市经济概况21、城市人口及增长率22、GDP23、人均收入状况34、城市简介44.1城市发展方向44.2城市产业发展(相关支柱产业)44.3城市化水平54.4城市不同区域的房价水平比较6二、房地产市场投资机会调研81、上海房地产市场特点82、竞争市场分析92.1区域供应分析92.2需求分析122.3价格分析143.项目概况及区位图163.1项目描述163.2项目SWOT分析174.可比项目分析184.1龙泽家园194.2龙威名庭204.3绿地东上海214.4中邦城市花园225.项目定位235.1物业类型定位235.2面积配比建议245.3销售周期预估255.4价格定位建议2638/38

一、城市经济概况1、城市人口及增长率2005年上海市常住人口已超过1900万;外来常住人口年均增27.8万人。外来人口的流入一定程度上弥补了本市户籍人口结构上的不足,为本市社会、经济发展提供了丰富的多元化的人口资源。数据来源:上海易居研究院2、GDP从1992年到2006年连续15年实现国内生产总值年均增长率超过10%。2006年全市生产总值10,296.97亿元,比去年同期增长12.%,增幅同比提高2.3个百分点。38/38

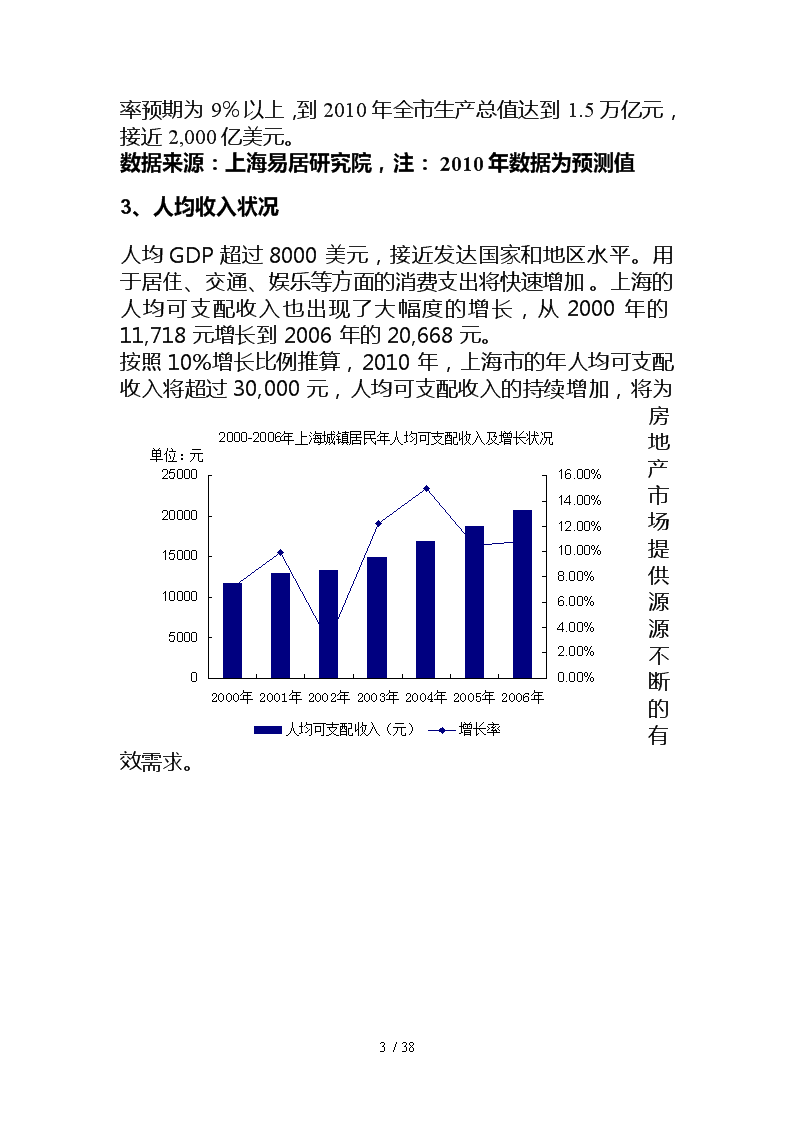

根据《上海市十一五纲要》,十一五期间全市年均经济增长率预期为9%以上,到2010年全市生产总值达到1.5万亿元,接近2,000亿美元。数据来源:上海易居研究院,注:2010年数据为预测值3、人均收入状况人均GDP超过8000美元,接近发达国家和地区水平。用于居住、交通、娱乐等方面的消费支出将快速增加。上海的人均可支配收入也出现了大幅度的增长,从2000年的11,718元增长到2006年的20,668元。按照10%增长比例推算,2010年,上海市的年人均可支配收入将超过30,000元,人均可支配收入的持续增加,将为房地产市场提供源源不断的有效需求。38/38

数据来源:上海易居研究院38/38

4、城市简介4.1城市发展方向上海的城市规划开始与国际接轨,将遵循“多轴、多层、多核”的市域空间布局结构。这一布局将依托对外对内的交通轨道线。多轴指的是沪宁、沪杭及滨江(长江)沿海(杭州湾)发展轴,正好与长三角江苏、浙江杭州湾经济带相互衔接。近期的重点是构筑长三角城际快速交通网络,包括高速公路、轨道交通网络、水运航道的对接。而“多层”结构,在市中心区域,形成“多心,开敞”的布局,市中心从单个转为多个,目前徐家汇、花木、五角场3个城市副中心已有雏形,真如的规划也已启动。郊区则要“多核”,即重点发展几个郊区新城镇,以吸引市区人口。目前定为嘉定、安亭、松江及临港新城,这四个新城将被打造成拥有80万-100万人口的重点市镇。所有这些规划布局所围绕的则是交通线路,包括对外的沪宁、沪杭高速公路,市内的轨道交通线路等。这种呈发散状的“多走廊式”布局是目前各大国际都市通行的现代规划手段。4.2城市产业发展(相关支柱产业)为了提高新世纪的综合竞争力,上海将信息、金融服务、商贸流通、汽车制造、成套设备和房地产定为新的六大支柱产业。与汽车制造、通信信息设备、电站成套设备、石油化工、钢铁和现代家电等老的六大支柱产业相比,新六大支柱产业更趋向于高科技和服务产业。上海将积极吸引外资参与新六大支柱产业发展,提高服务业对外开放力度,并将适度扩大外资开发中心城区房地产的规模。 主要年份六大支柱产业增加值指标20002004200538/38

增加值(亿元)1919.103560.023980.88信息产业338.18873.991097.91金融业602.95612.45675.12商贸流通业431.43745.00840.89汽车制造业166.05358.47311.20成套设备制造业129.73323.15399.38房地产业263.35666.30676.12增加值占上海市生产总值比重(%)40.244.143.5信息产业7.110.812.0金融业12.67.67.5商贸流通业9.09.29.1汽车制造业3.54.43.4成套设备制造业2.74.04.4房地产业5.58.37.3注:1、信息产业增加值含有与其他行业的交叉重复因素,本表中“六大支柱产业增加值占上海市生产总值的比重”已经扣除重复计算因素。2、商贸流通业中不包括餐饮业增加值。数据来源:上海易居房地产研究院4.3城市化水平上海的新兴的金融证券、期货交易、外汇和技术等全国性市场的建立,确立了上海作为全国资源配置中心的地位,同时也加快了上海经济与国际接轨的步伐。创建经济中心、贸易中心、金融中心是上海21世纪的重要战略目标。通过产业结构的优化和新一轮城市建设的实施,上海将逐步建立起一个可持续发展的现代化经济体系。上海将成为一个经济发展快速、各项服务设施齐全的现代化大都市。上海经济存在着巨大的发展上升空间,房地产市场也有较大的发展潜力。38/38

4.4城市不同区域的房价水平比较目前,上海市房地产市场根据开发情况,分为五大板块:中心城区板块、西南板块、北区、浦东和远郊。其中上海西南板块和浦东新区是近年来的发展最为快速,供应量最大的板块。上海板块市场分析132451、中心城区2、西南城区3、北区4、浦东新区5、远郊区域数据来源:上海易居研究院Ø中心城区市场分析中心城区包含卢湾区、静安区、黄浦区、徐汇区、长宁区五个行政区域。中心城区为本市房地产发展最为成熟的区域,土地供应较少,商办类及高档物业比较集中,且市场接受度高。38/38

05-06年一年间,中心城区成交价格由05年的15764元/平方米上涨至18154元/平方米,增长了2390元/平方米,增幅为15%。其中卢湾区增幅最高,达75%,主要受翠湖天地御苑、华府天地集中成交的影响,这两个楼盘均价在40000-100000元/平方米,带动该区域价格的大幅增涨。38/38

Ø西南区域市场分析西南区域包括闵行区,松江区、青浦区三个行政区。西南区域05年住宅楼盘供应总量为3312.7万平米,成交面积为1762.2万平米,供求比为0.53,住宅成交均价6929元/平米。西南区域06年住宅楼盘供应2122.8万平米,成交面积为2051.2万平米,供求比为0.96,住宅成交均价为6813元/平米。06年环比05年供应量减少35%,成交量增加16%,均价下跌2%。Ø北区市场分析上海北区是上海苏州河以北的区域,包括杨浦、虹口、闸北、普陀、宝山和嘉定六个大区。整个北区被内、中、外三环贯穿,同时地铁一号线,三、四号线(七号线、八号线、十号线、十一号线在建)交错其中。地理位置优越,交通条件得天独厚。上海北区市场整体成交均价增幅不明显,仅上涨了0.01%。但市场内各分区成交均价都有了不同程度的上升,其中增幅最为明显的是闸北和嘉定两个区域,闸北区依托轨道线路所带来的便利交通,人口导入迅速,带动市场蓬勃发展,市场成交均价环比2005年增涨了23.71%,而嘉定区开发较晚,市场价格偏低,国际汽车城,F1商圈等大型项目的出现,促进了市场迅速发展,市场成交均价环比2005年增涨了33.78%,成为北区市场增涨最快的区域。Ø浦东新区浦东新区是上海市位于黄浦江以东、长江口以西的一块三角形地区,地处我国海岸线中点和长江入海口的交汇处。据统计,05-06年浦东新区目前在售住宅楼盘的供应总量597.03万平方米,已销售面积为828.90万平方米,供求比为1:1.39。Ø远郊市场分析上海远郊区域是指外环线以外的某些区域,主要包括南汇、奉贤、金山和崇明三个区。38/38

南汇区位于远郊区域的东部,,紧邻浦东,是远郊区域中离市中心最近的一个区,也是房地产市场较为成熟的区,但由于土地供应较大,基本以本地需求为主,因此以开发中低端产品为主。政府对远郊区域改造力度加大,轨道交通导入、产业园区建设、自然生态保护,交通、环境和经济的总体提高,加速人口导入,促进房地产业的未来发展。38/38

二、房地产市场投资机会调研1、上海房地产市场特点Ø政策相继出台市场渐趋平稳自05年住宅市场供求结构在宏观调控下发生明显变化后,06年又陆续出台了“国六条”、“限外资”、“90/70”等一系列的宏观调控政策,而市场对政策的接纳度明显高于05年,住宅市场供求及价格均没有出现很大的波动,无论是开发商还是购房者都已处在较为理性的状态中,住宅市场已在调控中逐步趋向平稳良好的发展态势。Ø供求基本平衡年内止升企稳06年住宅市场供求比为1:0.98,供求矛盾同比05年有了明显的缓解,市场供求关系基本平衡。纵观全年住宅市场供求情况,上半年供应及需求基本处于上升的态势中,下半年的市场供求量在政策的影响下停止了上升的脚步,6-12月的市场供求量波动不大,基本处在较平稳的态势中。Ø价格波动上扬年度涨幅受抑自04年以来,全市住宅市场成交均价的上涨幅度逐年减小,06年环比上涨幅度仅为4.4个百分点,宏观调控下的住宅市场逐渐表现出了年度成交均价上涨受抑、涨幅减小的态势。06年1-12月的住宅成交均价最高点出现在6月,为9230元/平方米;年底的均价比年初时的全年最低价高出了36个百分点,全年住宅市场成交均价表现出波动上扬的走势。38/38

2、竞争市场分析2.1区域供应分析2.1.1区域土地供应情况南汇的土地供应以中低价配套商品房为主,自06年开始经营性土地的供应开始增加,截至至07年10月经营性土地的供应达到469084平米。数据来源:上海易居研究院2.1.2住宅供求情况南汇区05年-06年累计供应量692万平方米,成交量283万平方米,供求比为1:0.4,供应远大于成交。从供求情况来看,区域商品房成交量变动幅度不大,基本保持在每季度40万平方米,成交相对平稳;市场基本处于供大于求的状态中,季度供求比保持在1:0.4左右,区域商品房市场呈供远大于求态势。38/38

数据来源:上海易居研究院38/38

2.1.3项目周边未来三年的供应量Ø待开发土地-后续土地供应量超过220万平米,建筑类型以小高层、高层为主。周康板块待开发土地列表地块地址建筑面积(平方米)建筑类型预计上市时间周浦镇老镇区7号地块项目东至咸塘港;南至笔化路;西至康沈路;北至陆家浜路97179多层、小高层2007圣鑫苑4号地块东至浦安路;南至川周路;西至周东路;北至沿船港301808多层、小高层2007周浦镇35街坊8/5丘地块一期项目横桥路136弄11支弄406005栋多层;10栋小高层2007东方晶华园东至康沈路;南周浦路;西至中圆新村;北至漕溪公寓56000多层、小高层2008周浦镇老镇区29号地块一期南汇区周浦镇118468规划不详2010周浦镇23号地块东至普安路;西依周东路;南靠周邓路;北傍关岳路636400小高层、高层2008明天华城项目748600多层、小高层、高层200838/38

东至康沈公路;西依沪南公路,南靠周祝公路;北依繁荣路数据来源:上海易居研究院38/38

Ø在售项目后续供应08-10年后续供应约198万方,建筑类型以多层、小高层为主。周康板块在售项目后续供应列表物业名称在售面积(平方米)未推出面积(平方米)康桥半岛820016200中科大学村2063190000中邦城市128589582000绿洲康城二期156082543918绿地东上海18945490000美林小城32351726483天台星城50235109765龙威茗庭435957900汇丽苑2146098540康庭苑372525053宁怡苑6840511000数据来源:上海易居研究院2.1.4结论:预计未来2-3年后,随着配套的逐渐成熟,周康板块将进入真正的开发高潮,市场竞争将日趋激烈38/38

2.2需求分析2.2.1周康版块楼盘的销售速度区域品质较好的楼盘价格提升幅度较大,中邦城市的均价提升幅度最大,目前均价已达10862元/平米。周康板块公寓价格及去化分析表所属梯队楼盘名称目前均价(元/平米)去化速度平米套/月第一梯队中邦城市10862553744绿洲康城10116413735绿地东上海8812296227第二梯队美林小城5820514551天台星城6643118511龙威茗庭6805205018第三梯队汇丽苑五期4708112714宁怡苑5237281925数据来源:上海易居研究院2.2.2目标客户周康板块住宅市场的客源以本地住户为主;亦有部分周边村、镇的改善型客户迁入板块内;预计未来至2020年人口导入将达到约21万(不包括四高小区人口)。加上对市区购房者的吸引,未来人口对房产的需求旺盛,人口导入成为拉升板块的重要因素。38/38

Ø本地客源非常集中,周、康两镇各具特色周浦旧城改造正在的持续进行,当地居民改善住宅的需求非常旺盛。周浦镇作为具有素有“小上海”称号的老镇,现代化的商业配套也很齐全,导致相当具有“恋土情节”的被动迁居民原拆原回、就近置业。而康桥则是南汇开发最早的镇,在大力进行镇区改造的同时,逐步被打造成了低密度高档居住区,受浦东新区大力开发的辐射影响,康桥生活区也日益,本地客源关注比例无周浦的高。Ø世博动迁居民购房首选又受浦东工作白领青睐世博会动迁迫使浦东三林板块的大量居民重新置业,作为上海动迁三大区域,即江桥,顾村和周浦之一的周浦镇吸引了三林地区的大量刚性需求。而康桥公寓市场则吸引的主要是浦东及邻近区域工作的非本土白领,邻近公司方便、对南汇康桥无认知抗性、资金相对比较宽裕,可承受月还5000元/平方米左右的贷款,折合10年期,总共可贷45万,则该客群可承受总价在65万左右。近几年该区域住宅项目的大量开发并建成,各类配套诸如申花足球学校、上海剑桥学院等学校的建成和投入使用,使得区域内的配套日渐成熟和完善,对于此类客群的吸引力进一步激增。客源构成本地住户周边改善型园区导入Ø园区导入客源,约占10%。周边村、镇改善型客户,约占20%。区内本地自住客户,约占70%。数据来源:上海易居研究院38/38

2.3价格分析2.3.1价格走势从2006年的情况看,周康公寓市场成交均价又基本回暖,并且震荡上涨,对于5月新政的出台,对整体市场价格的增长应当构不成抑制,至6月,成交均价达到5396元/平方米,已经和去年调控前基本持平,目前的成交均价基本保持在7075元/平方米。数据来源:上海易居研究院38/38

2.3.2未来几年房价走势预测及原因Ø供求:05-06年住宅市场整体先抑后仰,累计供应量106万平方米,成交量79万平方米,供求比为1:0.74;而06年住宅市场累计供应量40万平方米,成交量47万平方米,供求比为1:1.18。Ø价格:2006年市场成交均价基本回暖,并且震荡上涨,目前的成交均价基本保持在6500元/平方米。Ø供应特征:公寓后续供应量庞大,目前板块整体去化近5成;91-100平方米的传统两房、110-130的紧凑三房为供应主力Ø板块:区域受三林北蔡辐射,是南汇商品房市场的先行者;周康综合经济区导入人口,房产需求吸纳能力提高;轨道交通规划到位,轻松便捷连接市区。Ø价格及去化特征:相比三林板块均价低2500元/平方米,拥有一定价格优势;项目品质决定了去化速度;区域个案均价在5100-6300元/平方米之间。Ø建筑类型:区域内新增公寓由以往多层占主导向多层小高层混合社区转变,规模型公寓盘集聚,建筑形态逐步走高。Ø生活配套设施基本到位:区域受浦东开发建设辐射发展较早,商业配套和交通设施都已逐步跟上,为商品公寓开发提供了强有力的保障;Ø未来发展稳步上升:项目区域是南汇房地产表现最活跃的板块,区域基于动迁房和婚房的刚性需求带动,市场成交比较旺盛,也是今年以来月成交整体保持稳中有升的主要原因38/38

3.项目概况及区位图3.1项目描述项目东至规划道路、西至沪南公路、南至繁荣路、北至横桥路。项目所处区域为南汇区周康版块。项目占地面积105792㎡(合143.3亩),容积率为1.3。用地性质为住宅、商业。沪南公路繁荣路地块现状周边市场周浦法院周浦中学38/38

3.2项目SWOT分析3.2.1项目优势分析Ø规模优势:项目具备规模,区域大规模楼盘形象对项目后期的系列开发和推盘都有良好的品牌推动作用Ø地块优势:地块具备做中高档品质住宅的条件,有可利用资源Ø交通优势:交通状况相对较好,周边有多路公交总站,未来轨道交通规划良好。3.2.2项目劣势分析Ø区位劣势:虽位于周康板块,但处于周浦较为偏远的东南片区,非传统住宅区域Ø环境劣势:周边住宅社区均为大型动迁四高小区社区范围,对本案的形象将会产生一定的影响Ø配套劣势:无可依靠的成熟商业配套是本案的明显劣势之一3.2.3项目机会分析Ø区域市场回暖:周康板块成交活跃,住宅走势良好;商业市场品质有提升空间Ø人口导入力度大:区域整体园区规划的启动将导入大量人口;周浦地区大量动迁居民的陆续涌入将提升项目,并带来人气3.2.4项目威胁分析Ø客群分流:周边多个同类项目相继启动,均将可能与本项目进行同期竞争,甚至是同质竞争,客群分流的威胁较大。Ø心理预期较低:本项目所在位置与传统周康板块有一定距离,居住氛围及交通情况均无法和板块中心区域相比,若本项目与板块中心区域的同类项目同期竞争,客户对于本项目的价格心理预期可能会对项目带来不利。38/38

4.可比项目分析与本案强相关的竞争个案,如中邦城市花园、绿地东上海等位于南汇区最具活力的康桥正中心,价格受配套优势驱动,达到10000元/平方米左右,为板块公寓代表楼盘。均价开发商38/38

序号项目名称建筑面积现在时点价格(元/平方米)(元/平方米)现状销售情况土地取得价格(万元)住宅商业住宅商业1龙泽家园500006571/6047/上海可明房地开发有限公司在建2007年5月(一期)/2龙威名庭520007047/5447/上海汇业房地产开发有限公司交房2006年2月/3绿地东上海5100009425/6941/上海海富房地产开发有限公司在建2006年10月(一期)110864中邦城市花园420000988316000780012500上海康邦房地产开发有限公司在建2007年5月(二期)2512038/38

序号项目名称位置质量开发商排名1龙泽家园一般一般一般32龙威名庭一般一般一般43绿地东上海好好好14中邦城市花园好好好24.1龙泽家园楼盘名称龙泽家园楼盘地址横桥路136弄11支弄建筑性质住宅,商业当前条件在建交房日期2007.11占地面积33557总建筑面积50000容积率1.5建筑形式小高层、多层主力房型二房,60-70装修条件毛坯开发商上海可明房地产开发有限公司销售均价6047去化速度29套/月项目特色小户型38/38

38/38

4.2龙威名庭楼盘名称龙威名庭楼盘地址康沈路1939号建筑性质住宅当前条件交房交房日期2007.5占地面积37410总建筑面积52000容积率1.39建筑形式小高层、多层主力房型三房110-150装修条件毛坯开发商上海汇业房地产开发有限公司销售均价5447去化速度18套/月项目特色 无明显特色38/38

4.3绿地东上海楼盘名称绿地东上海楼盘地址秀浦路788弄建筑性质住宅当前条件在建交房日期2007.12占地面积307290总建筑面积1.66容积率510102建筑形式高层、小高层主力房型二房90-100装修条件毛坯开发商上海海富房地产开发有限公司销售均价7159去化速度27套/月项目特色区域标杆之一,绿地品牌开发商38/38

4.4中邦城市花园楼盘名称中邦城市花园楼盘地址秀沿路867弄建筑性质住宅、商业当前条件在建交房日期2007.1(一期),2008.6(二期)占地面积216495总建筑面积420000容积率1.9建筑形式小高层主力房型三房110-143装修条件毛坯开发商上海康邦房地产开发有限公司销售均价6941去化速度44套/月项目特色区域标杆之一,配套成熟完善38/38

5.项目定位5.1物业类型定位区域内新增公寓由以往多层占主导向多层小高层混合社区转变,同时依据本项目1.3的容积率来看,本项目的适宜建设为多层、小高层、高层的混合性社区。商业立足于周边居民社区和园区,辐射整个周浦镇区及周边区域,集餐饮娱乐、社区服务,主题型购物街区等,提供完全生活配套服务。本项目物业类型定位建议物业类型占地面积(平方米)比例建筑面积(平方米)面积比容积率多层6434161%6434147%1小高层1930218%3088422%1.6高层1930218%3860428%2商业28473%37004%1.3合计105792100%137529100%1.338/38

5.2面积配比建议目前周康板块的商品公寓供应面积段主力为90-100平方米的传统两房和110-130平方米的房型。其次是90平方米以下的房型,而140平方米以上的房型供应最少。市场供求主力将逐渐转变为110-130平方米的紧凑三房。周浦板块竞争个案面积配比表楼盘名称一房两房三房四房面积(平米)比例(%)面积(平米)比例(%)面积(平米)比例(%)面积(平米)比例(%)绿地东上海一期//90-11050120-13050//中邦城市花园一期//91-10019110-14081龙威茗庭//60-12054110-15044190-2002龙泽家园一期60-70100%本项目建议,采用少量四房针对对大面积住宅有需求的客户;针对区域的三房客户群,建议三房控制在125~135m238/38

之间,主要的产品开发以功能套型为主要产品开发方向,主力户型以两房为主,两房面积在85-90m2之间。本项目面积配比建议房型面积(平方米)比例一房55-657%两房85-9045%三房125-13545%四房140-1653%合计100%38/38

5.3销售周期预估5.3.1取得预售证的标准商品房预售工程进度标准为:七层以下(含七层)的商品房项目,应当完成基础工程并施工至主体结构封顶;八层以上(含八层)的商品房项目,应当完成基础工程并施工至主体结构三分之二以上(不得少于七层)。5.3.2销售周期预估建议项目由南向北开发、低密度物业先行开发,多层-小高层-高层—商业逐次开发。按照07年年底拿地,区域月平均销售3500平米的销售速度预估,预计整个开发周期为4年。2008年2009年2010年2011年1季度2季度3季度4季度1季度2季度3季度4季度1季度2季度3季度4季度1季度2季度3季度4季度一期多层开发 销售 二期小高层开发 销售 三期高层开发 销售 开发 38/38

四期商业销售 38/38

5.4价格定位建议5.4.1住宅现时价格Ø市场比较法:运用相类似的项目作为样本,通过对影响房地产价格因素的分析及修正,从而得到评估项目最可能实现的合理价格。根据板块在售项目具体情况,设定调查范围,遴选了不同的项目样本。目前研究区域内在售项目重点竞争个案为中邦城市、绿地东上海、龙威名庭,所以定价选取这三个项目进行比较。比较内容权重中邦城市绿地东上海龙威名庭拟合程度比较系数拟合程度比较系数拟合程度比较系数建筑单体0.1510.1510.150.950.1425区域位置0.11.20.121.20.1210.1外部环境0.11.20.121.20.121.050.105社区景观0.150.950.142510.150.90.135立面设计0.1510.1510.150.90.1350.150.950.14250.950.14250.90.13538/38

房型设计配套设施0.110.11.10.1110.1主题提炼0.10.950.09510.10.90.09合计100% 1.02 1.0425 0.9425本案价格推算=以项目A为参考的定价×A权重+以项目B为参考的定价×B权重=8811元/平方米根据市场价格拟合,本项目住宅产品的现时价格水平应该在8800元/平方米5.4.2商业现时价格周浦整体商业租金范围根据地段、进深、经营品种等各类因素的不同而有差异,大致范围在1.5—2.7元/㎡/天,考虑到本项目的产品品质、规模大盘的影响力及未来一段时间内商业租金形势,综合考虑项目周边环境因素,预计本项目商业街租金为2元/㎡/天根据当前周浦一般街铺的回报率7%来测算,将本项目未来租金折现可得理论均价:售价=日租金×365/回报率=10428元/㎡根据收益还原,本项目商业产品的现时价格水平(按商业街两层均价计)应该在10428元/平方米5.4.3定价修正n修正思路:区域增长率定价法38/38

由于本项目从开发到销售完毕预计要3-5年时间,而区域市场的价格在未来的一段时间内必然有一定的变化,因此就需要我们运用客观的、科学的方法和手段来对未来的价格走势作出合理的预测。由此我们选择使用区域房地产市场的复合年均增长率来对区域市场在未来几年内的价格做出科学的预估。n年均复合增长率年份2005年1月2006年12月年度价格(元/平米)70407428周康板块住宅价格年均复合增长率=(7428/7040)^(1/2)-1=2.72%(这里我们选择了住宅市场宏观调控阶段05年的住宅价格为基础价值,以后上升至今2006年的住宅价格为现有价值,历时共2年)5.4.4项目定价多层产品定价:9100元/m2本项目住宅销售时间预计为2008年3季度至2009年3季度,取销售均价时点为2009年1季度,距离现行定价时点为16个月,采纳年平均复合增长率。项目预期销售均价为8800×(1+2.72%)^16/12=9120元/m2小高层产品定价:9300元/m2本项目住宅销售时间预计为2009年2季度至2010年1季度,取销售均价时点为2009年4季度,距离现行定价时点为25个月,采纳年平均复合增长率。项目预期销售均价为8800×(1+2.72%)^25/12=9306元/m2高层产品定价:9500元/m2本项目住宅销售时间预计为2010年3季度至2011年1季度,取销售均价时点为2010年4季度,距离现行定价时点为37个月,采纳年平均复合增长率。38/38

项目预期销售均价为8800×(1+2.72%)^37/12=9559元/m2商业产品定价:12000元/㎡商业街的预期价格价格以每年5%,距现行定价时点约3年。递增至上市预期均价为10428×(1+5%)^3=12071元/m238/38'

您可能关注的文档

- 校园健康餐饮项目报告书.doc

- 学生成绩管理系统项目报告书.doc

- 《翻译学习入门》(第2~4章)翻译项目报告.pdf

- 软件技术增值服务平台项目报告.ppt

- 2013年心平·满天星公益阅读夏令营项目报告12.15.pdf

- 2016 立白洗洁精互动传播项目报告.pdf

- 左权县东瑞石业有限公司年产10万吨选砂厂技改项目报告表.pdf

- 电子商务项目报告_团购网站那些事儿.doc

- 消失模铸造与模具制造可行性项目报告.doc

- 物流中心建设项目报告.ppt

- 《为什么我的大脑不好使了》(第二十一章)翻译项目报告.pdf

- 《从修订历史看维基百科翻译的趋势》翻译项目报告.pdf

- 《公共投资管理的力量》(第六章)翻译项目报告.pdf

- 《农业信息通讯技术》(第12节综述)翻译项目报告.pdf

- 《即将到来的美国利率收紧周期—一帆风顺或波澜不断》(节选)翻译项目报告.pdf

- 《如何塑造优秀教师》(第九章)翻译项目报告.pdf

- 《治愈性设计灾后和战后的城市规划和设计》(第十章)翻译项目报告.pdf

- 年产20万立方米混凝土小型空心砌块项目报告建议书.doc