- 221.01 KB

- 40页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'首先来看一个项目成本管理的例子——包装机项目挣值分析方法

设计14建造26安装调试32活动名称26活动工期活动序号包装机项目的网络图图标项目的网络图

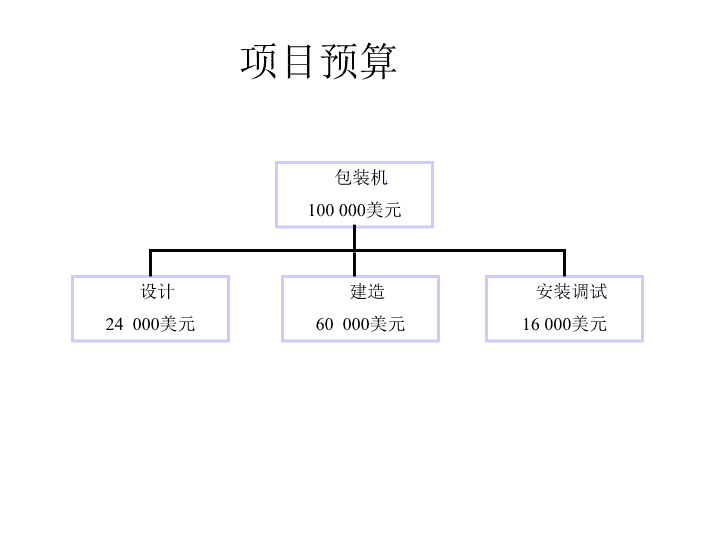

建造60000美元包装机100000美元设计24000美元安装调试16000美元项目预算

BAC123456789101112设计244488建造608812121010安装1688合计1004488881212101088累计48162432405264748492100包装机项目的每期预算成本(单位:千美元)

包装机项目的累计预算成本曲线

实践中最糟糕的做法仅仅将实际发生的成本与总预算相比,容易引起误解,即只要实际成本低于总预算成本就是满意的一旦实际成本超过总预算成本,可是还有工作没有完成,为时已晚

比较常规的做法将实际成本与BCWS(PV)相比,发现实际成本超过BCWS时,及时采取措施

累积实际成本(ACWP或AC)为计算实际成本累积曲线(AC),要计算各个活动每周实际发生的成本,包括承付款项。对包装机项目,前8周的实际成本:周12345678AC设计2595122建造2810141246安装与测试0合计2597910141268累计2716233242566868

报告期超出4000美元实际成本(ACWP)与预算成本BCWS比较

遗憾的是——并不知道进度的实际状况成本比较结果的意义是什么比如,

需要引入一个中间变量比如,10天内粉刷10间同样的房间,总预算2000元(每天1间,每间200元)。在第五天末实际支出1000元。问题:1)把实际支出与累计预算成本(1000元,5个房间)比较,没有超预算,不错!2)如果到第五天实际支出1000元,却只粉刷了3个房间呢?3)如果到第五天实际支出1000元,并且已经粉刷了6个房间呢?

挣值从以上的分析可以看出,这其中有一个很重要的变量:实际完成的工作量及其相应的预算成本,也就是实际完成工作取得的预算成本,这里称它为“挣值”,(EarnedValue,简称“EV”)在粉刷房间的例子中,如果用粉刷完的房间所取得的预算成本(3个房间600,6个房间1200元),而不是预算成本1000元,与累计实际成本1000元相比,就能发现成本的真正问题了。

建立挣值曲线第一步,确定每一个工作包完成的百分比第二步,计算完成工作所代表的预算成本,用工作包完工率乘以工作包预算第三步,计算累计挣值曲线

包装机项目每周累计完工比率(%)12345678设计10258090100100100100建造000515254050安装00000000包装机项目每周累计挣值(单位:千美元)BAC12345678设计242.4619.221.624242424建造6039152430安装16累计1002.4619.224.633394854

报告期超出14000美元,不是4000美元包装机项目预算曲线、实际成本曲线、挣值曲线实际成本挣值5400068000

64%68%54%PVACEV截止第8周末的包装机项目状况

“挣值分析”方法—4个基本概念—4个差异值指标—4个指数指标

“挣值分析”方法—4个基本概念PV=PlannedValue(计划成本)[(BudgetedCostofworkScheduledBCWS)截至到当前日期,计划应该完成的工作对应的预算成本]AC=AcutualCost(实际成本)[截止到当前日期,实际已完成工作的实际成本,ACWP]EV=EarnedValue(挣值)[(BudgetedCostofworkperformedBCWP)截止到当前日期,已完成工作对应的预算成本]BAC=BudgetedCostatCompletion(完工预算)[完成整个项目的预算成本]

“挣值分析”方法—4个差异值指标CV=CostVariancefromBudget(成本偏差)[已经完成的工作是超过预算还是低于预算]SV=ScheduleVariance(进度偏差)[比较PV与EV的大小,得出当前进度是提前还是滞后]EAC=EstimateatCompletion(完工估算)[最新一次对完工的总预算的估算]ETC=EstimatetoComplete(完工尚需估算)[要完成项目,还需要多少资金]

“挣值分析”方法—4个指数指标CPI=CostPerformanceIndex(成本绩效指数)[每开支$1.00所带来的价值]SPI=SchedulePerformanceIndex(进度绩效指数)[EV和PV之间的比率]CR=SPI×CPI(临界指数)4.TCPI=ToCompletePerformanceIndex(完工绩效指数)[为了保证“按预算完成”,剩余预算每$1.00对应的工作价值]

计算4个差异值指标CV=CostVariancefromBudget(成本偏差)[已经完成的工作是超过预算还是低于预算]CV=EV–AC即:挣值减去实际成本

计算4个差异值指标SV=ScheduleVariance(进度偏差)[比较PV与EV的大小,得出当前进度是提前还是滞后]SV=EV–PV即:挣值减去计划成本

计算4个差异值指标EAC=EstimateatCompletion(完工估算)[最新一次对完工的总预算的估算]EAC=BAC/CPI即:总预算除以成本绩效指数

计算4个差异值指标ETC=EstimatetoComplete(完工尚需估算)[要完成项目,还需要多少资金]ETC=EAC–AC即:最新估算减去实际发生的成本

计算4个指数指标CPI=CostPerformanceIndex(成本绩效指数)[每开支$1.00所带来的价值]CPI=EV/AC

计算4个指数指标SPI=SchedulePerformanceIndex(进度绩效指数)[EV和PV之间的比率]SPI=EV/PV

计算4个指数指标3.TCPI=ToCompletePerformanceIndex(完工绩效指数)[为了保证“按预算完成”,剩余预算每$1.00对应的工作价值]TCPI=(BAC–EV)/(BAC-AC)

计算4个指数指标4.CR:临界指数CR=SPI*CPI(EV/PV)*(EV/AC)

包装机项目挣值分析1、4个基本值:PV=64000,AC=68000,EV=54000,BAC=1000002、4个差异指标CV=EV-AC=-14000SV=EV-PV=-10000EAC=BAC/CPI=125900ETC=EAC-AC=579003、4个指数指标CPI=EV/AC=0.794SPI=EV/PV=0.844CR=SPI*CPI=0.67TCPI=(BAC-EV)/(BAC-AC)=1.44

用挣值法跟踪项目进度(1)成本时间分析日期PVSVCV500400600ACEV1项目进展状况如何2是什么引起了偏差3对差异我们应该做什么

用挣值法跟踪项目进度(2)成本时间分析日期PVACEVSVCV500400600预计延误预计超支

用挣值法跟踪项目进度(3)成本时间分析日期PV500400600ACEVSV1项目进展状况如何2是什么引起了偏差3对差异我们应该做什么

用挣值法跟踪项目进度(4)成本时间分析日期PVSVACEVSV5004006001项目进展状况如何2是什么引起了偏差3对差异我们应该做什么

用挣值法跟踪项目进度(5)成本时间分析日期PVSV500400600ACEV1项目进展状况如何2是什么引起了偏差3对差异我们应该做什么CV

完工估算(EAC)的预测方法(1)在项目进展中,需要不断估算项目完成时的成本(EAC)。传统的方法是重新估计剩余工作的成本,再加上实际发生的成本(AC),就可以得到完工成本EAC,即:EAC=AC+重估剩余工作成本但是,这种方法费时费力,实践中可操作性差。

完工估算(EAC)的预测方法(2)根据挣值分析方法,可以有多种预测EAC的方法,这里列出以下三种:1、保守估计EAC=(BAC-EV)+AC这里假定余下的工作是按预算进行的2、趋势估计EAC=BAC/CPI这里假定余下的工作仍然按目前的效率(CPI)进行的

完工估算(EAC)的预测方法(3)3、临界估计EAC=(BAC-EV)/CR=(BAC-EV)/(CPI*SPI)这里假定余下工作是以临界指数效率进行的。

完工估算(EAC)的预测方法(4)上述三种估计,以包装机项目为例(单位:千美元)保守估计:EAC=(BAC-EV)+AC=(100-54)+68=114趋势估计:EAC=BAC/CPI=100/0.794=125.9临界估计:EAC=(BAC-EV)/(CPI*SPI)=(100-54)/(0.794*0.844)=150.0

挣值分析方法应用注意事项1、应用挣值方法时,当整个项目的成本和进度没有出现偏差时,不等于没有问题!(由于是对整个项目使用了累计数据)2、各个工作包之间的数据可能存在相互抵消的问题,导致难于发现问题的真正所在。3、因此,建议将挣值分析用于所有大的、关键的工作包以及整个项目!4、时刻抓住以下三种工作包:1)偏差大的;2)近期就要进行的3)预算成本高的

练习:某项目的预算分配见表1,到第6周时实际发生成本见表2,各项任务完成的比例见表3。1试画出项目的PV、AC、EV曲线,并分析项目的状态2计算CV、SV、CPI、SPI指标;并使用三种方法计算EAC。BAC12345678910任务13010155任务270101010201010任务34055255任务4305520合计1701025151025153510520累计123456AC任务110168任务21010122412任务355任务4合计102618122917累计123456任务13080100任务21025355565任务31020任务4累计表1每期预算分配表2每期实际发生成本表3每期完成任务百分率'

您可能关注的文档

- 《成本控制中存在的问题及对策研究开题报告》

- 企业成本及企业人工成本控制方法初探

- 中小制造企业成本控制研究 毕业论文

- 2z102000施工成本控制练习

- 传统成本控制原则及其局限性

- 成本控制与管理-精华

- 施工项目成本控制管理论文

- 一级建造师成本控制及安全管理

- 煤炭企业成本控制管理模式探讨

- 建设工程成本控制案例

- 基于成本走廊的煤炭企业成本控制体系研究_谭章禄

- 12z102000施工成本控制

- 工程项目初步设计阶段成本控制研究——以大连市a项目为例要领

- 建筑安装企业会计核算及税务成本控制李志远

- 输变电施工企业工程项目成本控制漫谈

- b2c电子商务退货成本控制分析_毕业论文

- 成本控制在工程项目施工过程中的应用本科毕业论文

- 建筑工施工企业投标报价与成本控制毕业设计论文