- 64.50 KB

- 4页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

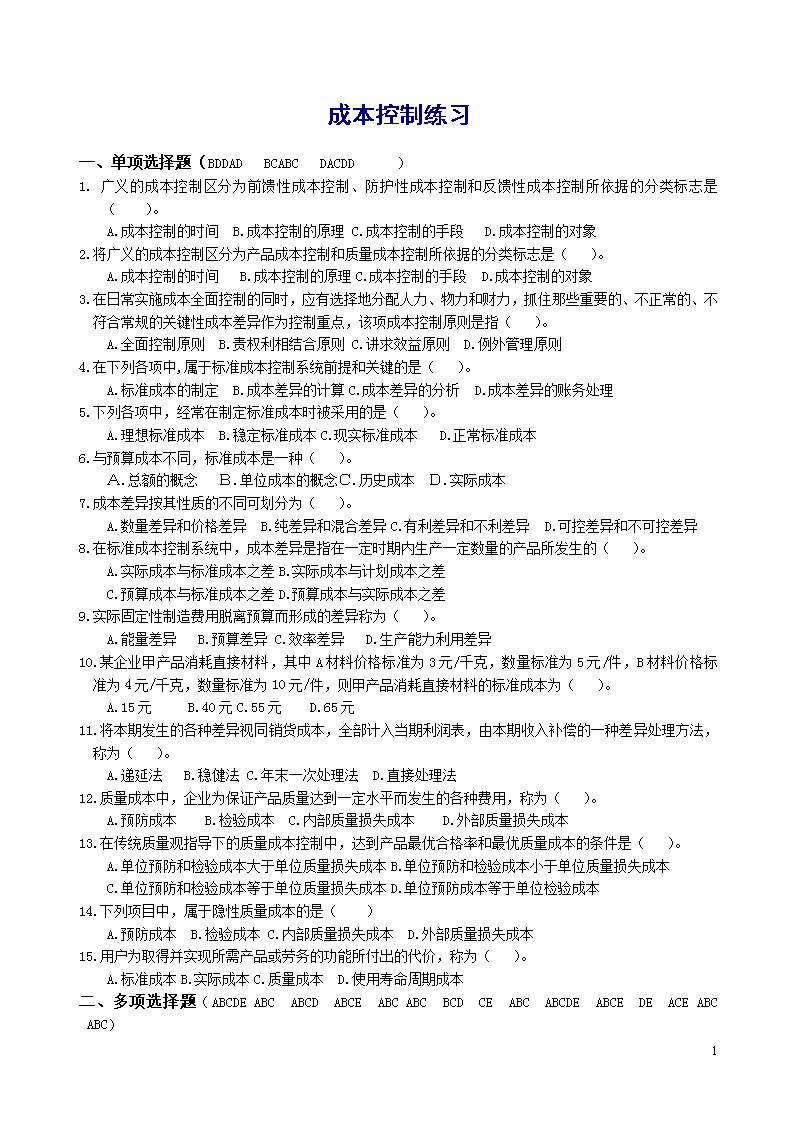

'成本控制练习一、单项选择题(BDDADBCABCDACDD )1.广义的成本控制区分为前馈性成本控制、防护性成本控制和反馈性成本控制所依据的分类标志是()。A.成本控制的时间B.成本控制的原理C.成本控制的手段D.成本控制的对象2.将广义的成本控制区分为产品成本控制和质量成本控制所依据的分类标志是()。A.成本控制的时间B.成本控制的原理C.成本控制的手段D.成本控制的对象3.在日常实施成本全面控制的同时,应有选择地分配人力、物力和财力,抓住那些重要的、不正常的、不符合常规的关键性成本差异作为控制重点,该项成本控制原则是指()。A.全面控制原则B.责权利相结合原则C.讲求效益原则D.例外管理原则4.在下列各项中,属于标准成本控制系统前提和关键的是()。A.标准成本的制定B.成本差异的计算C.成本差异的分析D.成本差异的账务处理5.下列各项中,经常在制定标准成本时被采用的是()。A.理想标准成本B.稳定标准成本C.现实标准成本D.正常标准成本6.与预算成本不同,标准成本是一种()。A.总额的概念B.单位成本的概念C.历史成本D.实际成本7.成本差异按其性质的不同可划分为()。A.数量差异和价格差异B.纯差异和混合差异C.有利差异和不利差异D.可控差异和不可控差异8.在标准成本控制系统中,成本差异是指在一定时期内生产一定数量的产品所发生的()。A.实际成本与标准成本之差B.实际成本与计划成本之差C.预算成本与标准成本之差D.预算成本与实际成本之差9.实际固定性制造费用脱离预算而形成的差异称为()。A.能量差异B.预算差异C.效率差异D.生产能力利用差异10.某企业甲产品消耗直接材料,其中A材料价格标准为3元/千克,数量标准为5元/件,B材料价格标准为4元/千克,数量标准为10元/件,则甲产品消耗直接材料的标准成本为()。A.15元B.40元C.55元D.65元11.将本期发生的各种差异视同销货成本,全部计入当期利润表,由本期收入补偿的一种差异处理方法,称为()。A.递延法B.稳健法C.年末一次处理法D.直接处理法12.质量成本中,企业为保证产品质量达到一定水平而发生的各种费用,称为()。A.预防成本B.检验成本C.内部质量损失成本D.外部质量损失成本13.在传统质量观指导下的质量成本控制中,达到产品最优合格率和最优质量成本的条件是()。A.单位预防和检验成本大于单位质量损失成本B.单位预防和检验成本小于单位质量损失成本C.单位预防和检验成本等于单位质量损失成本D.单位预防成本等于单位检验成本14.下列项目中,属于隐性质量成本的是()A.预防成本B.检验成本C.内部质量损失成本D.外部质量损失成本15.用户为取得并实现所需产品或劳务的功能所付出的代价,称为()。A.标准成本B.实际成本C.质量成本D.使用寿命周期成本二、多项选择题(ABCDEABCABCDABCEABCABCBCDCEABCABCDEABCEDEACEABCABC)4

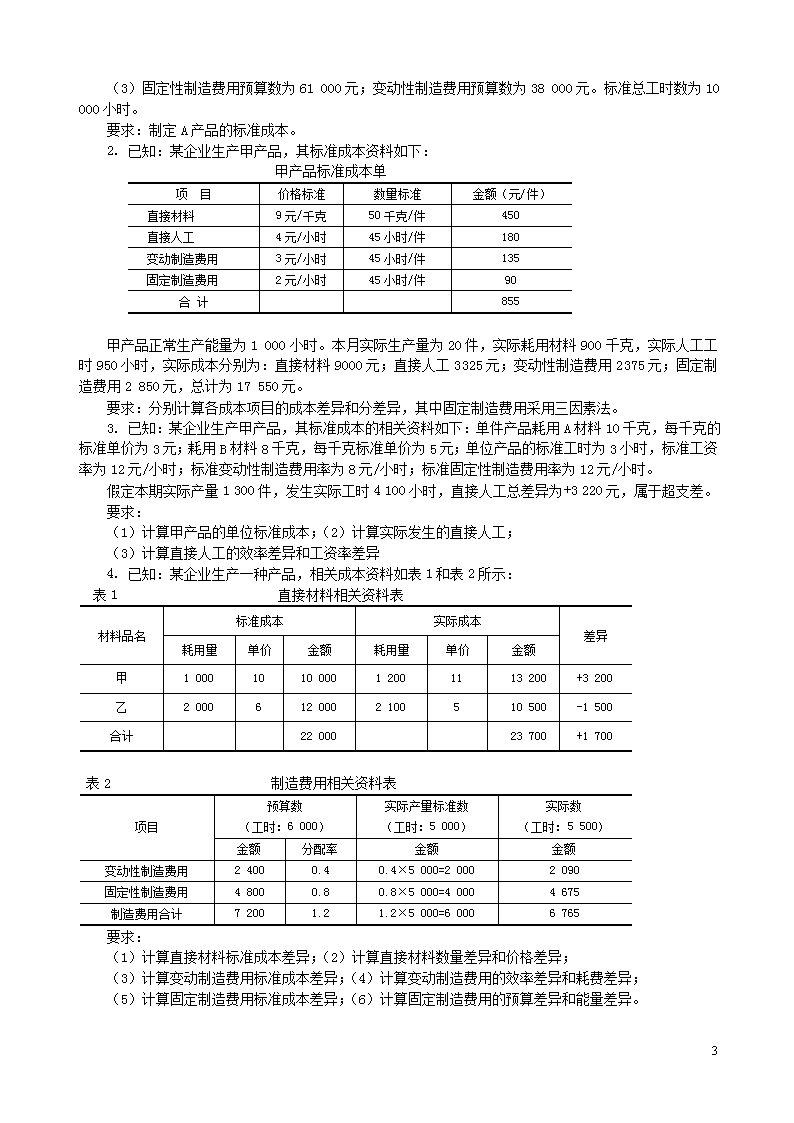

1.下列各项中,应纳入成本全过程控制内容的有()。A.产品设计阶段B.试制阶段C.生产阶段D.销售阶段E.售后服务阶段2.要实现成本的全面控制原则,必须做到()。A.全员控制B.全过程控制C.全方位控制D.全社会控制E.全行业控制3.下列各项中,属于成本控制原则的有()。A.全面控制原则B.责权利相结合原则C.讲求效益原则D.例外管理原则E.客观性原则4.在实务中,贯彻成本控制的例外管理原则时,确定“例外”的标准通常可考虑的标志有()。A.重要性B.一贯性C.可控性D.普遍性E.特殊性5.下列各项中,属于标准成本控制系统构成内容的有()。A.标准成本的制定B.成本差异的计算与分析C.成本差异的账务处理D.成本差异的分配E.成本预算的编制6.人工工时耗用量标准即直接生产工人生产单位产品所需要的标准工时,主要内容有()。A.对产品的直接加工工时B.必要的间歇和停工工时C.不可避免的废品耗用工时D.生产中的材料必要消耗E.不可避免的废品损失中的消耗7.下列各项中,能够导致出现材料价格差异的原因有()。A.材料质量差,废料过多B.材料采购计划编制不准确C.材料调拨价格或市场价格的变动D.因临时紧急进货,使买价和运输费上升E.机器设备效率增减,使材料耗用量发生变化8.在标准成本系统中,可将变动性制造费用成本差异分解为以下内容,包括()。A.耗费差异B.预算差异C.开支差异D.效率差异E.用量差异9.按三差异法,可将固定性制造费用成本差异分解为以下内容,包括()。A.开支差异B.生产能力差异C.效率差异D.预算差异E.能量差异10.在制定标准成本时,可选择的标准成本包括()。A.理想标准成本B.正常标准成本C.现实标准成本D.平均标准成本E.期望可达到的标准成本11.分析固定性制造费用成本差异时,下列各项中计算公式正确的有()。A.=-B.固定性制造费用预算差异=固定性制造费用耗费差异C.=×D.固定性制造费用成本差异=能力差异+预算差异E.固定性制造费用成本差异=耗费差异+能力差异+效率差异12.下列各项中,属于预防成本的有()。A.原材料验收检测B.工序检验费C.产品的检验费D.质量计划工作费用E.人员培训费用13.根据合理比例法,可将质量总成本曲线分为以下若干个区域,具体包括()。A.改善区B.增长区C.适宜区D.成熟区E.至善区14.显性质量成本是指可以直接从企业记录中取得数据的成本,即()。A.预防成本B.检验成本C.内部质量损失成本D.外部质量损失成本E.标准成本15.下列各项中,属于使用寿命周期成本构成内容的有()。A.原始成本B.运用维护成本C.生产成本D.预防和检验成本E.损失成本三、计算题1.已知:某企业生产A产品,有关资料如下:(1)生产A产品,耗用甲、乙两种材料。其中甲材料标准价格为每千克20元,乙材料标准价格为每千克32元。单位产品耗用甲材料标准为每件5千克,乙材料为每件9千克。(2)甲产品单位标准工时为13小时,直接人工标准工资率为7.5元。4

(3)固定性制造费用预算数为61000元;变动性制造费用预算数为38000元。标准总工时数为10000小时。要求:制定A产品的标准成本。2.已知:某企业生产甲产品,其标准成本资料如下:甲产品标准成本单项目价格标准数量标准金额(元/件)直接材料9元/千克50千克/件450直接人工4元/小时45小时/件180变动制造费用3元/小时45小时/件135固定制造费用2元/小时45小时/件90合计855甲产品正常生产能量为1000小时。本月实际生产量为20件,实际耗用材料900千克,实际人工工时950小时,实际成本分别为:直接材料9000元;直接人工3325元;变动性制造费用2375元;固定制造费用2850元,总计为17550元。要求:分别计算各成本项目的成本差异和分差异,其中固定制造费用采用三因素法。3.已知:某企业生产甲产品,其标准成本的相关资料如下:单件产品耗用A材料10千克,每千克的标准单价为3元;耗用B材料8千克,每千克标准单价为5元;单位产品的标准工时为3小时,标准工资率为12元/小时;标准变动性制造费用率为8元/小时;标准固定性制造费用率为12元/小时。假定本期实际产量1300件,发生实际工时4100小时,直接人工总差异为+3220元,属于超支差。要求:(1)计算甲产品的单位标准成本;(2)计算实际发生的直接人工;(3)计算直接人工的效率差异和工资率差异4.已知:某企业生产一种产品,相关成本资料如表1和表2所示:表1直接材料相关资料表材料品名标准成本实际成本差异耗用量单价金额耗用量单价金额甲1000101000012001113200+3200乙20006120002100510500-1500合计2200023700+1700表2制造费用相关资料表项目预算数(工时:6000)实际产量标准数(工时:5000)实际数(工时:5500)金额分配率金额金额变动性制造费用24000.40.4×5000=20002090固定性制造费用48000.80.8×5000=40004675制造费用合计72001.21.2×5000=60006765要求:(1)计算直接材料标准成本差异;(2)计算直接材料数量差异和价格差异;(3)计算变动制造费用标准成本差异;(4)计算变动制造费用的效率差异和耗费差异;(5)计算固定制造费用标准成本差异;(6)计算固定制造费用的预算差异和能量差异。4

计算题参考答案1.解:直接材料标准成本=20×5+32×9=388(元/件)直接人工标准成本=7.5×13=97.5(元/件)变动性制造费用标准成本=×13=49.4(元/件)固定性制造费用标准成本=×13=79.3(元/件)A产品标准成本=388+97.5+49.4+79.3=614.2(元/件)2.解:(1)直接材料成本差异=9 000-450×20=0(元)直接材料价格差异=(-9)×900=+900(元)直接材料用量差异=9×(900-50×20)=-900(元)(2)直接人工成本差异=3 325-180×20=-275(元)直接人工工资率差异=(-4)×950=-475(元)直接人工效率差异=4×(950-45×20)=+200(元)(3)变动性制造费用成本差异=2375-135×20=-325(元)变动性制造费用耗费差异=(-3)×950=-475(元)变动性制造费用效率差异=3×(950-45×20)=150(元)(4)固定性制造费用成本差异=2850-90×20=+1050(元)固定性制造费用耗费差异=2850-2×1000=+850(元)固定性制造费用效率差异=2×(950-45×20)=+100(元)固定性制造费用能力差异=2×(1000-950)=+100(元)3.解:(1)单位标准成本=3×10+5×8+12×3+8×3+12×3=30+40+36+24+36=166(元/件)(2)∵实际工资-12×3×1300=-800∴实际工资=12×3×1300-800=46 000(元)(3)效率差异=12×(4 100-3×1300)=+2400(元)工资率差异=46 000-12×4100=46 000-49200=-3200(元)4.解:(1)直接材料标准成本差异=23700-22000=+1700(元)(2)直接材料数量差异=10×(1 200-1000)+6×(2 100-2000)=+2600(元)直接材料价格差异=(11-10)×1200+(5-6)×2100=-900(元)(3)变动性制造费用标准成本差异=2090-2000=+90(元)(4)变动性制造费用的效率差异=0.4×(5 500-5000)=+200(元)变动性制造费用耗费差异=2 090-0.4×5500=-110(元)(5)固定性制造费用标准成本差异=4 675-4000=+675(元)(6)固定性制造费用预算差异=4675-4800=-125(元)固定性制造费用能量差异=0.8×(6 000-5000)=+800(元)4'

您可能关注的文档

- 万科房地产目标成本控制方法

- 二、 2z102000:施工成本控制

- 工程施工阶段的造价管理与成本控制的理解

- 建筑工程的进度控制和成本控制

- 国有企业人工成本控制

- 第04讲 2z102000:施工成本控制(一)

- 总装车间成本控制制度opc7-15a(修改)

- 采购成本控制、削减与谈判技巧

- 采购技术策略与采购成本控制和削减

- 房地产公司项目目标成本控制责任书

- 酒店餐饮成本控制与分析

- 服装制造企业成本控制的研究

- 工程造价专业外文文献翻译---项目成本控制

- 浅谈建筑工程施工项目管理及成本控制

- 政府行政成本控制研究(20060105)

- 制造企业物流成本管理中采购成本控制研究—以xx公司为例毕业论文

- gfi-cb-7设计阶段成本控制工作细则

- 建设工程项目施工阶段成本控制研究 毕业论文