- 151.01 KB

- 9页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'XXX有限公司文件编号:程序文件版本:A不良质量成本控制程序页码:1/8目录1、目的2、范围3、相关文件4、职责5、工作程序6、报告和记录受控状态受文部门修改履历日期修改码页次修改单号修改内容简述修改人备注

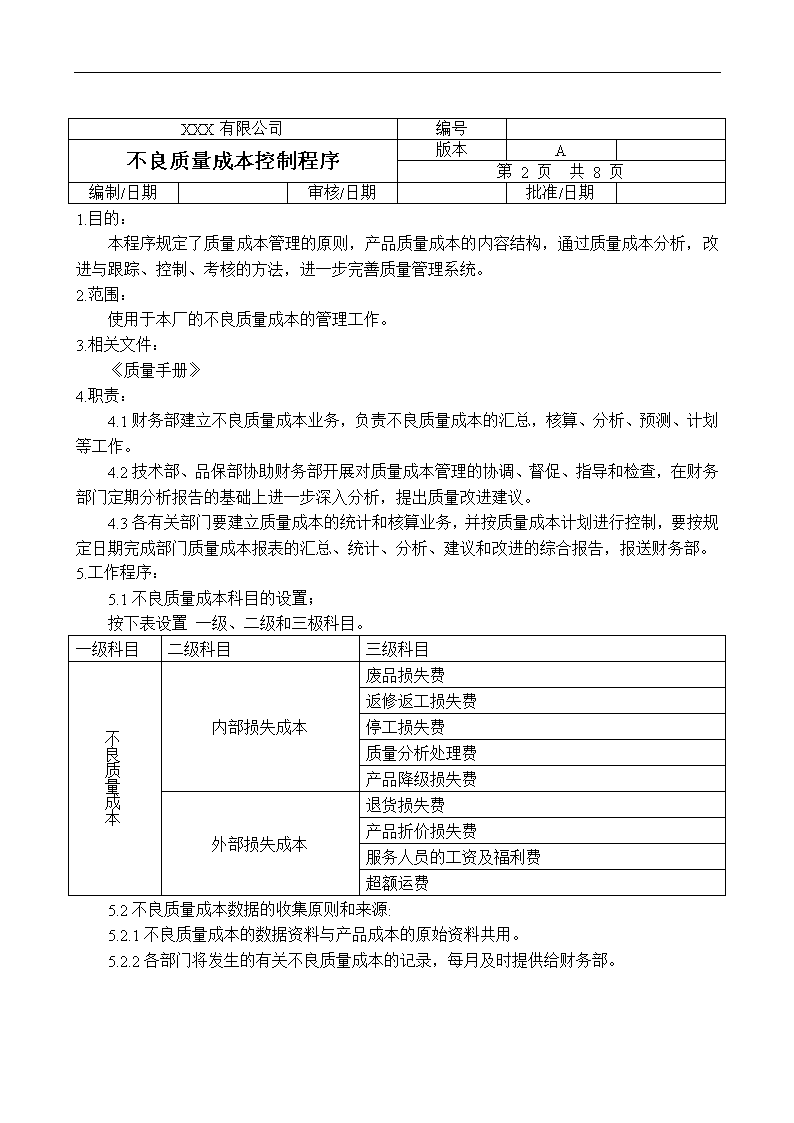

XXX有限公司编号不良质量成本控制程序版本A第2页共8页编制/日期审核/日期批准/日期1.目的:本程序规定了质量成本管理的原则,产品质量成本的内容结构,通过质量成本分析,改进与跟踪、控制、考核的方法,进一步完善质量管理系统。2.范围:使用于本厂的不良质量成本的管理工作。3.相关文件:《质量手册》4.职责:4.1财务部建立不良质量成本业务,负责不良质量成本的汇总,核算、分析、预测、计划等工作。4.2技术部、品保部协助财务部开展对质量成本管理的协调、督促、指导和检查,在财务部门定期分析报告的基础上进一步深入分析,提出质量改进建议。4.3各有关部门要建立质量成本的统计和核算业务,并按质量成本计划进行控制,要按规定日期完成部门质量成本报表的汇总、统计、分析、建议和改进的综合报告,报送财务部。5.工作程序:5.1不良质量成本科目的设置;按下表设置一级、二级和三极科目。一级科目二级科目三级科目不良质量成本内部损失成本废品损失费返修返工损失费停工损失费质量分析处理费产品降级损失费外部损失成本退货损失费产品折价损失费服务人员的工资及福利费超额运费5.2不良质量成本数据的收集原则和来源:5.2.1不良质量成本的数据资料与产品成本的原始资料共用。5.2.2各部门将发生的有关不良质量成本的记录,每月及时提供给财务部。

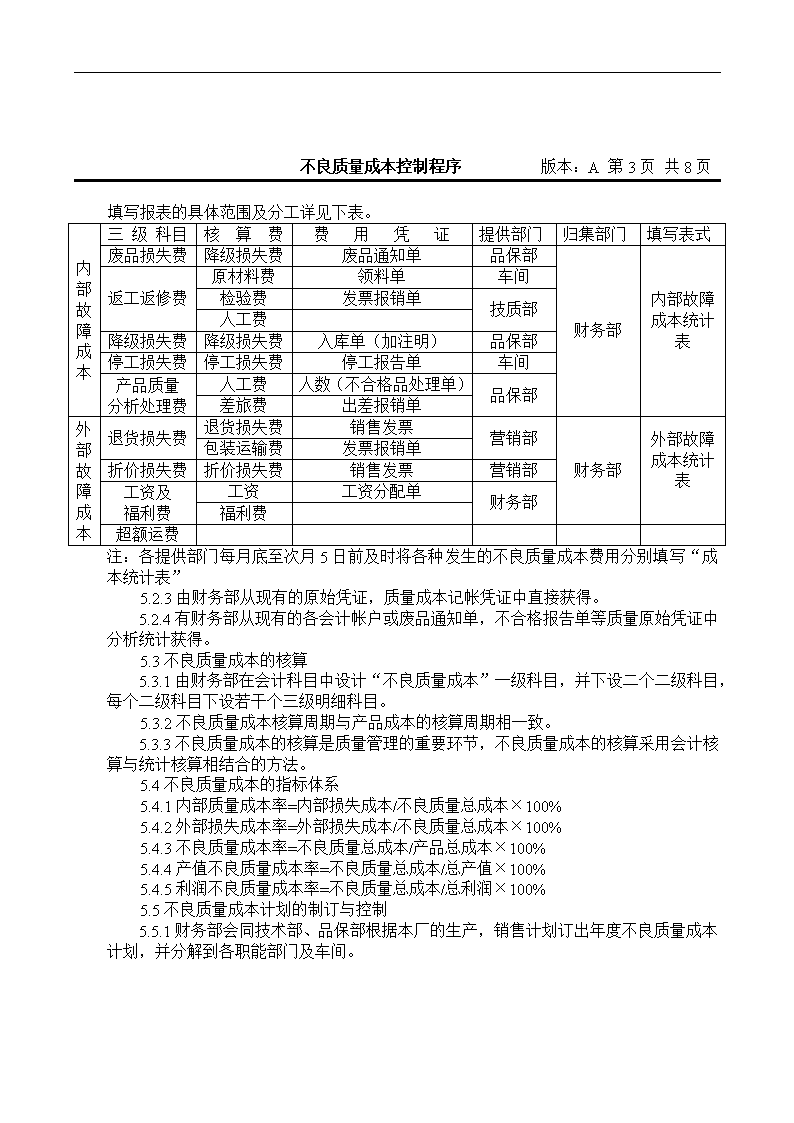

不良质量成本控制程序版本:A第3页共8页填写报表的具体范围及分工详见下表。内部故障成本三级科目核算费费用凭证提供部门归集部门填写表式废品损失费降级损失费废品通知单品保部财务部内部故障成本统计表返工返修费原材料费领料单车间检验费发票报销单技质部人工费降级损失费降级损失费入库单(加注明)品保部停工损失费停工损失费停工报告单车间产品质量分析处理费人工费人数(不合格品处理单)品保部差旅费出差报销单外部故障成本退货损失费退货损失费销售发票营销部财务部外部故障成本统计表包装运输费发票报销单折价损失费折价损失费销售发票营销部工资及福利费工资工资分配单财务部福利费超额运费注:各提供部门每月底至次月5日前及时将各种发生的不良质量成本费用分别填写“成本统计表”5.2.3由财务部从现有的原始凭证,质量成本记帐凭证中直接获得。5.2.4有财务部从现有的各会计帐户或废品通知单,不合格报告单等质量原始凭证中分析统计获得。5.3不良质量成本的核算5.3.1由财务部在会计科目中设计“不良质量成本”一级科目,并下设二个二级科目,每个二级科目下设若干个三级明细科目。5.3.2不良质量成本核算周期与产品成本的核算周期相一致。5.3.3不良质量成本的核算是质量管理的重要环节,不良质量成本的核算采用会计核算与统计核算相结合的方法。5.4不良质量成本的指标体系5.4.1内部质量成本率=内部损失成本/不良质量总成本×100%5.4.2外部损失成本率=外部损失成本/不良质量总成本×100%5.4.3不良质量成本率=不良质量总成本/产品总成本×100%5.4.4产值不良质量成本率=不良质量总成本/总产值×100%5.4.5利润不良质量成本率=不良质量总成本/总利润×100%5.5不良质量成本计划的制订与控制5.5.1财务部会同技术部、品保部根据本厂的生产,销售计划订出年度不良质量成本计划,并分解到各职能部门及车间。

不良质量成本控制程序版本:A第4页共8页5.5.2财务部根据各职能部门及车间提供的有关不良质量成本升降信息主管资料和数据,编制“不良质量成本分析比较月报表”并提供给技术部、品保部和厂长。品保部对不良质量成本进行分析、改进。5.5.3责任部门制订改进措施,填写“纠正和预防措施表”落实实施人员及日期,完成后及时反馈给技术部、品保部。5.6不良质量成本的计划和考核5.6.1每年由厂长根据财务部提供的,当年最后一个月“不良质量成本分析比较月报表”,与财务部一起商定下一年的“不良质量成本”,按三级课目编制计划,并分解到各部门,以实施控制。5.6.2不良质量成本的考核按月统计,按年结算。对质量改进活动按取得的经济效益,根据厂有关规定实施奖励。6.记录和报告6.1《内部故障成本统计表》6.2《外部故障成本统计表》6.3《不良质量成本分析比较月报表》6.4《不良质量成本统计表》

年月内部故障成本统计表填报部门:日期:序号摘要废品损失费返工返修费降级损失费停工损失费产品质量(事故)分析处理费合计制表:审核:8-10-4

__________年月内部故障成本统计表填报部门:日期:序号摘要索赔费用退货费用折价损失费保修费诉讼费工资及福利待遇超额运费合计制表:审核:8-10-5

不良质量成本分析比较月报表(年底月兼作年报)年月单位:元二级科目三级科目基期本期计划本期实际比较与基期差额与计划差额内部损失成本废品损失费返工返修费停工损失费质量分析处理产品降级损失费外部损失成本退货损失费索赔费用产品折价损失费保修费诉讼费工资及福利费用超额运费二级科目三级科目基期各类三级科目费用占各成本科目%各类二级科目成本占总质量成本%质量成本指标计算(每月计算下列指标)本月累计本年累计内部故障成本废品损失费1)内部损失成本率=内部损失成本/不良质量总成本×100%2)外部损失成本率=外部损失成本/不良质量总成本×100%3)不良质量成本率=不良质量总成本/产品总成本×100%4)产值不良质量成本率=不良质量总成本/总产值×100%5)利润不良质量成本率=不良质量总成本/总利润×100%6)利润不良质量损失率=(内部损失成本+外部损失成本)/总利润×100%返工返修费停工损失费质量分析处理费产品降级损失费小计外部损失成本退货损失费索赔费用产品折价损失费保修费诉讼费工资及福利费超额运费小计制表部门:财务部填表人:日期:

不良质量成本改进对策表序号存在问题整改要求责任部门责任人完成日期措施:完成情况:质保科意见:财务科意见:日期:8-10-7'

您可能关注的文档

- 作业成本法与变动成本法结合进行成本控制

- 供应链管理环境下企业库存成本控制研

- 建设工程项目施工成本控制研究 - 副本

- 设备制造企业的成本控制与管理

- 装修工程成本控制

- 项目成本控制:它的工作方式-毕业论文外文翻译

- 物流成本管理论文与物流成本控制论文:浅谈信用卡制造

- 毕业论文-辽宁南票大窑沟煤矿成本控制问题研究

- 企业物流成本控制途径分析论文

- 材料采购成本控制探讨(会计本科论文)

- 衣柜厂成本控制管理办法

- 2017年上半年江苏省房地产估价师《经营与管理》:成本控制考试题

- 浅议建设项目施工成本控制

- 项目施工图设计阶段建安成本限额设计成本控制建议01

- 工程项目估算、预算与成本控制培训

- 建筑工程成本控制管理15个关键细节经验分享 - 基础理论

- 成本控制工作计划(精选多篇)

- 论工程造价与成本控制毕业论文