- 66.00 KB

- 9页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'责任成本管理作业指引编制日期审核-日期批准日期修订记录日期修订状态修改内容修改人审核人批准人1、流程图

无

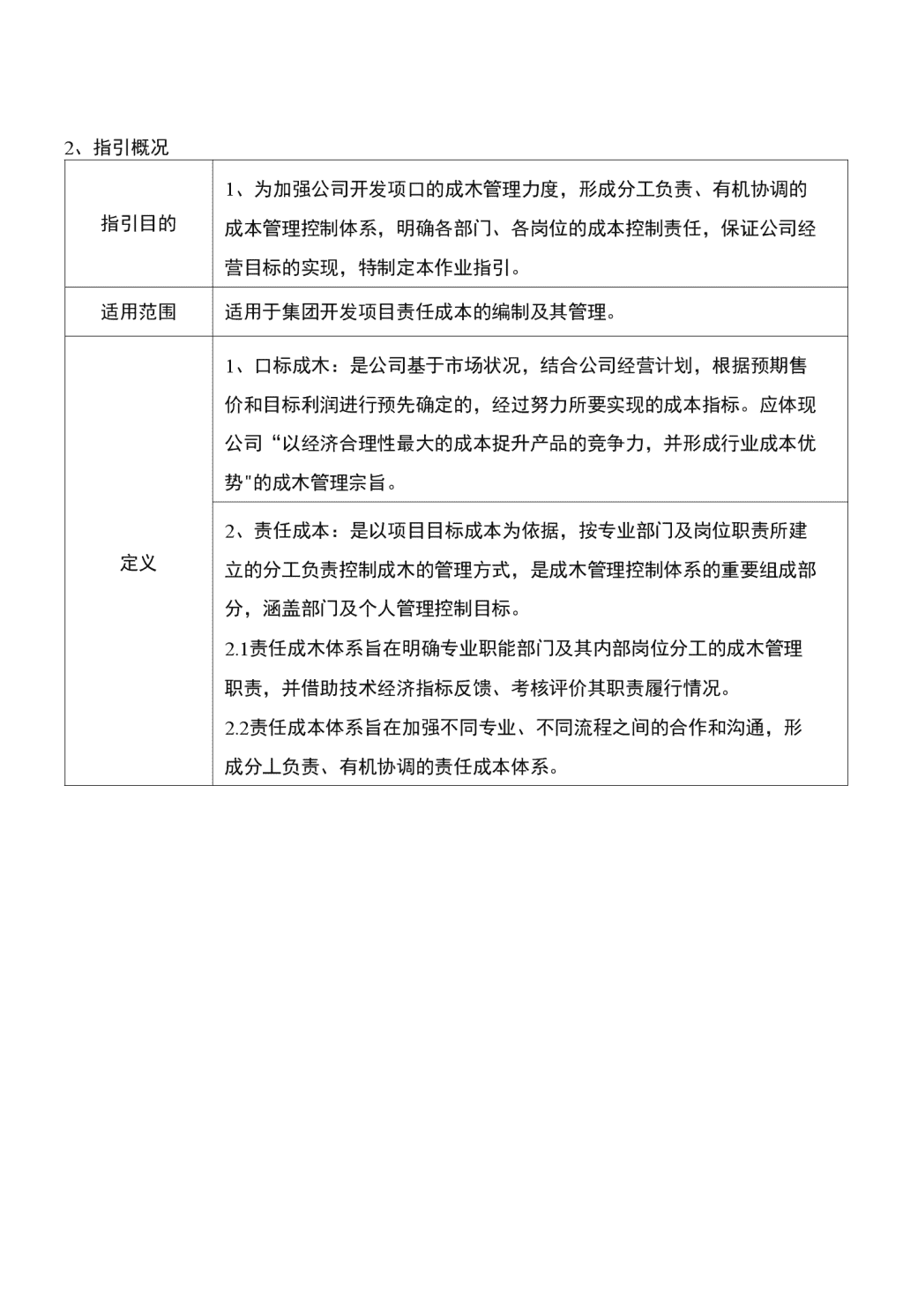

2、指引概况指引目的1、为加强公司开发项口的成木管理力度,形成分工负责、有机协调的成本管理控制体系,明确各部门、各岗位的成本控制责任,保证公司经营目标的实现,特制定本作业指引。适用范围适用于集团开发项目责任成本的编制及其管理。1、口标成木:是公司基于市场状况,结合公司经营计划,根据预期售价和目标利润进行预先确定的,经过努力所要实现的成本指标。应体现公司“以经济合理性最大的成本捉升产品的竞争力,并形成行业成本优势"的成木管理宗旨。定义2、责任成本:是以项目目标成本为依据,按专业部门及岗位职责所建立的分工负责控制成木的管理方式,是成木管理控制体系的重要组成部分,涵盖部门及个人管理控制目标。2.1责任成木体系旨在明确专业职能部门及其内部岗位分工的成木管理职责,并借助技术经济指标反馈、考核评价其职责履行情况。2.2责任成本体系旨在加强不同专业、不同流程之间的合作和沟通,形成分丄负责、有机协调的责任成本体系。

3、责任成本体系组成要索3.1责任主体:以城市开发部、城市设计部、城市工程部、城市造价采购部、城市运营管理部、城市营销策划部、城市人力资源部、城市财务部、集团运营管理部等各职能部门为责任主体,在各业务环节区分主导部门和配合部门。3.2责任范围:建造成本按发生程序划分责任部门,建造成本以外按成本项口划分责任范围。3.3责任目标:按公司成本管理宗旨:以经济合理性最大的成本提升产品的竞争力,并形成行业成本优势。各个责任范围内成本管理目标应以经济合理性、产品竞争力、行业成本优势为追求目标。3.4反馈指标:以定量指标为主。反馈指标的系列数值反映项目成本特性,单一反馈指标高低并不能如实反映成本理性。3.5评价部门:就各责任成本管理结果是否经济合理,是否符合成本管理宗旨,发表评价意见,并形成系统的项目责任成本分析报告。4、成本目标:包括作业成本与牵头控制成本两个部分。4」作业成本是指各部门为完成项目有关的作业活动,而独自花费的成本支出,这部分成本不构成产品的实体性成本,如设计费等。4.2牵头控制成本是指各责任部门组织其他部门共同控制的产品实体性成本,如主体建安费等。5、成本管理控制体系:由一级目标(公司)、二级目标(部门)、三级目标(个人)等三级控制目标构成,旨在通过口上而下、系统的成木管理控制方法,保障公司经营目标的正常实现。6、保证措施:各相关责任部门为确保部门和岗位责任成木口标得以实现,而制订的控制指标、手段、节点等必要的、可行的具休方法。指引主导及参与部门造价采购部(主导)、各责任部门部门指引中承担职责城市造价釆购1、负责维护地区公司成本管理控制体系正常运行的主要执行部门,通

部过组织实施项目的责任成本管理,对项目成本总体控制负责。2、负责牵头制定口标成木,并组织编制和落实城市各部门的《责任口标成本表》,交核算部审核后报城市分管副总、城市公司总经理、片区总经理、集团运营管理部、集团分管副总裁及总裁审批。3、负责提示、督促各城市责任部门对相应责任范围内的成木进行控制,协调各城市相关部门成本控制方面的共性问题。4、协助各城市责任部门分解部门责任成木到各专业岗位,督促岗位责任成本保证措施的建立和检查执行。5、负责对单项动态成本进行反馈,并1■办助各城市相关部门检查岗位责任成本保证措施的执行情况。6、负责按月评价部门责任成本执行情况,准确分析责任成本的动态信息,并将责任成木考核结果报地区公司领导层审核,正式结果反馈至地区公司各城市相关部门。7、负责执行工程成本责任范围内的成本控制。8、负责及时反馈工程成本的预计变化情况。9、负责工程成本的数据收集和成本动态分析评估。10、编制《责任成木月报》,交城市运营管理部审核后报城市分管副总、城市公司总经理、片区总经理、集1才1运营管理部、集团分管副总裁及总裁审批。城市其他责任部门1、要求完成与成本相关的工作目标。2、负责根据已签发的城市部门《责任目标成本表》,分解责任成本到负责岗位及个人,并签订岗位“目标成木控制责任书”,督促齐相关岗位编制具体的预控、保证措施,并检查反馈执行情况3、负责执行本部门“作业成本”责任范围内的控制4、负责组织“牵头控制成本”责任范围内的成本控制5、负责及时反馈责任成本的预计变化情况,并对超出责任成本的情况进行报批城市公司总经理1、负责对城市公司造价采购部审核通过的责任成本考核结果在季度、年度部门和部门经理绩效考核中执行。

r片区总经理:1、审核《责任目标成本表》。集团运营管理部1、负责审议城市公司部门《责任冃标成本表》、集团分管副总裁及总裁批准后执行。集团分管副总裁1、审核《责任目标成本表》。总裁1、审批《责任目标成本表》。

3、工作程序3.1编制计划:3.1.1城市造价采购部根据项目开发计划,在设计节点计划确定后,10个工作F1内完成目标成本计划编制、责任成本分解表(参见《项目成本估算表》、《责任目标成本表》)。3.2城市部门《责任目标成本表》的编制和审批3.2.1目标成本(体系一级目标)编制完成后(参见《项目目标成木作业指引》),城市造价采购部会同城市相关责任部门组织编制城市部门《责任口标成木表》(体系二级目标),须经过城市开发部、城市设计部、城市工程部、城帀项目部、城市营销部等责任部门讨论,经城市运营管理部审核、城市分管副总、城市总经理及片区总经理审批后提交集团运营管理部审核,并由集团分管副总裁审核、总裁批准后执行。3.2.2责任成木划分的原则:作业成本由所属业务部门一直接负责,成木牵头控制部门可根据各部门在业务过程屮对成本的控制性影响力进行划分。耘Ch3.2.3《责任目标成本表》经审批通过后,责任成本指标签入责任部门负责人的绩效合同,并纳入公司考核体坯进行绩效考核。3.3岗位《责任目标成本表》的签订3.3.1各责任部门根据签发的部门《责任口标成木表》,分解责任成木到岗位,制定成本控制保证措施,签订岗位《责任目标成本表》,城山造价采购部协助。岗位的责任成本签入该岗位的绩效合同,纳入公司考核体系进行绩效考核。3.4各阶段的责任成本编制文件及考核的相关资料在定稿后,城市造价采购部在五个工作日内报集团备案。4、支持性文件4.1《项目目标成本作业指引》

资料均來源于网上,房地产E网h"D://www・fdcew・com只负责收集、整理,但不能保证资料的完整性和准确性.如果您认为侵犯了您的权利,请您直接与我们联系。感谢原作者所作出的努力!5、相关记录5.1《责任目标成本表》5.2《责任成木月报》5.3《・成本周报》

资料均來源于网上,房地产E网httD://www・fdcew・com只负责收集、整理,但不能保证资料的完整性和准确性。如果您认为侵犯了您的权利,请您直接与我们联系。感谢原作者所作出的努力!'

您可能关注的文档

- 成都楼盘景观设计考察报告园林景观工程全过程成本管理手册

- 【8A版】ORACLE-EBS-最新成本管理手册-很难求得

- 成本管理手册

- 成本管理手册ltd

- 工程成本管理手册

- 《华新建工集团质量、环境、职业健康安全资金和成本管理手册》(47页)

- ORACLEEBS最新成本管理手册

- 用《施工项目成本管理手册》管住工程成本

- 绿城GCS45010-2012项目全成本管理手册

- 项目成本管理手册7部分

- 《项目成本管理手册》

- ORACLEEBS最新成本管理手册范本.doc

- 项目成本管理手册.pdf

- 人力资源管理之项目成本管理手册.pdf

- COST-IC料品成本管理手册.pdf

- 某公司成本管理手册.docx

- ORACLE-EBS-最新成本管理手册-很难求得0.doc

- 成本管理手册.doc