- 476.00 KB

- 7页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'大连一方集团有限公司项目目标成本控制作业指引编号:YF-WI-CB003版号:A/0页码:第7页共7页项目目标成本控制作业指引编制日期审核日期批准日期修订记录日期修订状态修改内容修改人审核人批准人

大连一方集团有限公司项目目标成本控制作业指引编号:YF-WI-CB003版号:A/0页码:第7页共7页一、流程概况流程目的指导项目开发成本控制,明确成本控制目标,降低经营风险。流程风险流程范围对目标成本的制订、责任分解、动态管理工作。定义1、目标成本:是公司基于市场状况,结合公司经营计划,根据预期售价和目标利润进行预先确定的,经过努力所要实现的成本指标。应体现公司“以经济合理性最大的成本提升产品的竞争力,并形成行业成本优势”的成本管理宗旨。2、目标成本版本:目标成本按开发进度的不同阶段始终处于动态调整之中,原则上,每一个版本的制订都是在上一版本的指导下进行的。通常,目标成本主要分为五个版本:第一版,可行性研究阶段目标成本(也称项目成本估算),采用会计科目形式,编制范围为项目整体,定稿时间为项目可研报告通过时间;第二版:策划阶段目标成本(也称项目成本测算),采用会计科目形式,编制范围为项目整体,定稿时间为项目策划报告确定后;第三版,确定方案设计阶段目标成本(也称项目成本概算),采用会计科目形式,编制范围为项目整体,定稿时间为项目方案确定后;第四版,项目初步设计阶段目标成本(也称项目成本概算修正),采用会计科目与单项成本支出目标相结合的形式,编制范围为当期,定稿时间为确定初步设计确定后;第五版,根据施工图预算修订的控制目标成本,是在主体工程施工图预算确定后,对第四版目标成本的修订。3、动态成本:指当前工程项目中即时的成本。动态成本=未结算合同+已结算合同+非合同性成本+待发生成本已结算成本=结算金额+变更签证+结算调整流程客户内部客户外部客户流程主导部门成本部、成本管理部流程参与部门设计管理部、开发设计部、财务管理部、财务部上游流程名称下游流程名称子流程名称设计阶段成本管理作业指引工程结算管理流程流程起点流程终点施工图设计完成后流程关键点关键点说明支持文件全过程目标成本动态控制参见4.3目标成本调整控制参见4.5

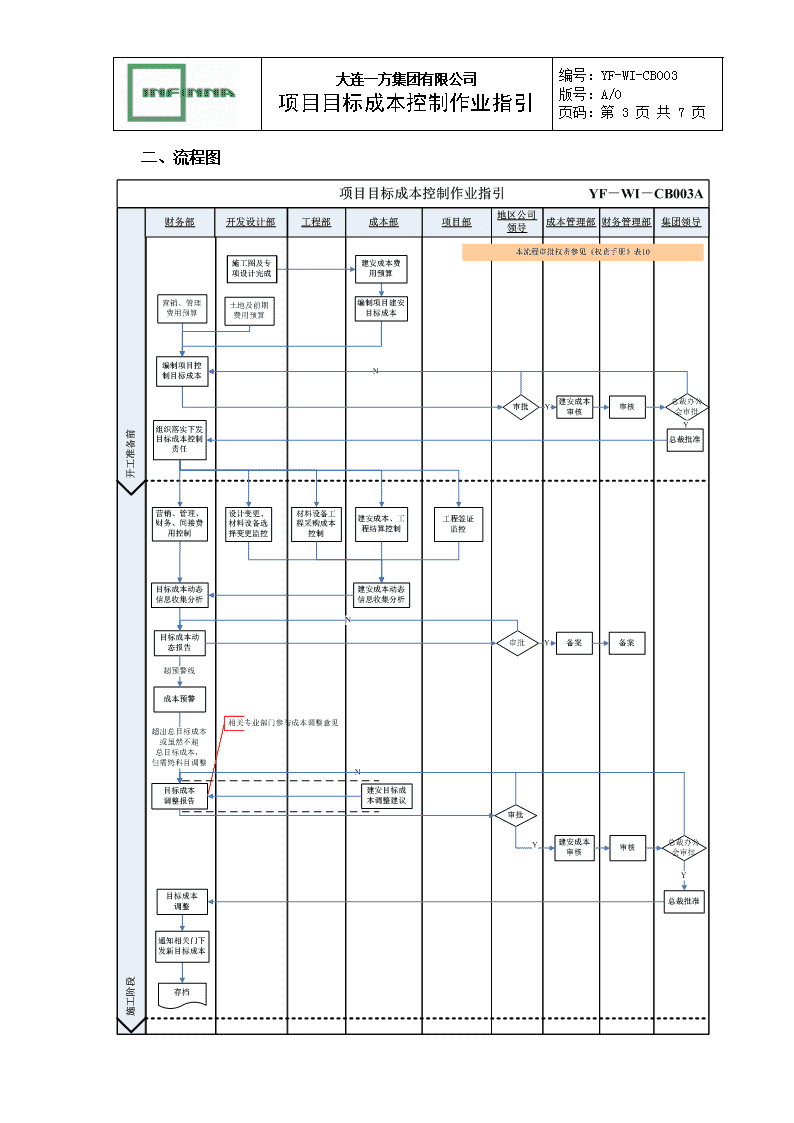

大连一方集团有限公司项目目标成本控制作业指引编号:YF-WI-CB003版号:A/0页码:第7页共7页一、流程图

大连一方集团有限公司项目目标成本控制作业指引编号:YF-WI-CB003版号:A/0页码:第7页共7页一、职责1.1地区公司成本部1.1.1负责编制《项目总包及主要分包工程承包方式及成本控制目标建议》,成本管理部备案。1.1.2负责编制项目主要《项目主要材料(设备)采购方式及成本控制目标建议》,成本管理部备案。1.1.3负责项目实施过程中的工程成本动态控制管理,并向财务部提供工程成本动态数据,定期向成本管理部备案。1.2集团成本管理部1.2.1负责监控地区公司工程目标成本的动态管理,提出工程成本管理建议。1.2.2负责工程部分目标成本调整的审核。1.3地区公司财务部1.3.1负责向相关部门收集项目营销费用、管理费用、项目前期费用,达成共识并形成控制目标成本,财务管理部审核。1.3.2负责审核营销、管理费用、设计取费等费用预算和管理。1.3.3负责项目成本动态控制管理,必要时发出成本预警,并定期向财务管理部备案。1.3.4负责编制项目目标成本的调整报告。1.4集团财务管理部1.4.1负责审核财务部提交的控制目标成本。1.4.2负责对地区公司项目目标成本调整报告组织审核。1.4.3负责监控项目目标成本的动态管理。1.5地区公司开发设计部1.5.1负责向财务部提供项目土地价款、政府规费、项目前期准备费等。1.6地区公司领导1.6.1总经理办公会负责审核控制目标成本、目标成本的调整,总经理审批。1.6.2技术分管副总经理负责审核项目工程成本动态分析报告。1.6.3地区公司总经理负责审批项目总成本动态分析报告。1.7集团领导

大连一方集团有限公司项目目标成本控制作业指引编号:YF-WI-CB003版号:A/0页码:第7页共7页总裁办公会负责审核控制目标成本、地区公司目标成本的调整,总裁批准后执行。

大连一方集团有限公司项目目标成本控制作业指引编号:YF-WI-CB003版号:A/0页码:第7页共7页一、工作程序1.1控制目标成本建立1.1.1施工图设计完成后,成本部负责完成施工图预算。1.1.2开发设计部负责对项目前期费用、各类税费进行预算提交财务部。1.1.3财务部负责项目营销费用、管理费用、财务费用预算管理1.1.4财务部负责汇总各类项目成本,形成项目控制目标成本,并填报《目标成本审批表》,连同项目控制目标成本一并提交。1.1.5项目控制目标成本经地区公司总经理办公会审议通过、总经理审批、财务管理部总经理审核后,提交集团总裁办公会审议,总裁批准后执行。相关人员的审核审批意见签署在《目标成本审批表》上。1.1.6成本部会同工程部依据审批的项目控制目标成本提出《项目总包及主要分包工程承包方式及成本控制目标建议》、《项目主要材料(设备)采购方式及成本控制目标建议》。1.2项目控制目标成本应分解到相关的部门,以利于目标成本的控制。1.3项目成本全过程动态监控(参见YF-WI-CB004《成本动态监控作业指引》)1.3.1各部门根据目标成本控制要求进行成本动态管理,并收集成本数据定期反馈成本部、财务部。1.3.2财务部对各阶段的总成本进行控制,项目所有资金结算支付均经过财务部的审核。1.3.3开发设计部控制设计变更,并及时向成本部反馈预算增加情况。1.3.4项目部负责对工程签证的控制,并将预算增加的情况反馈成本部。1.3.5工程部、工程管理部负责采购成本价的控制,严格按照成本部的限价要求组织采购,对招标合同价进行控制,并将预算增加的情况及时反馈成本部。1.3.6成本部对设计变更、工程签证、部分营销费用进行成本预算控制,定期编制成本动态报表反馈财务部、成本管理部(参见《工程成本变动汇总表》)。1.3.7财务部负责对营销费用、管理费用、财务费用进行计划和支付控制。营销费用的过程监控由地区公司营销分管副总经理控制。管理费用的过程控制由总经理办公室协助总经理控制。1.3.8财务部负责汇总上述各项成本数据的汇总分析和全程动态监控,定期(每月)

大连一方集团有限公司项目目标成本控制作业指引编号:YF-WI-CB003版号:A/0页码:第7页共7页编制项目成本动态报表,为公司决策提出数据支持。同时项目成本报表定期(每月)上报财务管理部。1.1项目成本动态分析1.1.1财务部根据各环节的成本反馈信息对照项目目标成本分析提出成本预警或进行目标成本调整,并按季编报“综合成本分析报告”,报地区公司副总经理审核,总经理审批,集团财务管理部、成本管理部备案。1.1.2如超出目标成本预警界限,由财务部发出成本超支预警。1.1.3财务部负责及时将有关审批意见反馈相关部门执行。1.2目标成本调整1.2.1财务部负责对于超过目标成本的各类项目判断是否有补充预算(设计变更、现场工程签证),如果有补充预算则在控制目标成本中调整目标成本。1.2.2目标成本调整由财务部在成本信息汇总的基础上提出,报总经理办公会审议,本科目内的细项间目标成本调整由地区公司总经理审批后执行;跨科目间的调整或需要对项目控制总目标成本进行调整须报集团财务管理部组织集团相关审核后,由集团总裁办公会审议、总裁批准后执行。1.2.3对于未办理手续的成本增加又未在工程量清单中列出的其他发生项目成本在项目竣工结算中不予考虑。1.2.4财务部组织对调整后的控制目标成本下发执行和控制。二、支持性文件2.1YF-WI-CB004A成本动态监控作业指引三、相关记录3.1WI-QR-CB001项目目标成本表3.2WI-QR-CB002目标成本审批表3.3WI-QR-CB008项目总包及主要分包工程承包方式及成本控制目标建议3.4WI-QR-CB009项目主要材料(设备)采购方式及成本控制目标建议3.5WI-QR-CB010工程成本变动汇总表3.6综合成本分析报告(季度)'

您可能关注的文档

- 酒店管理财务 论述酒店成本控制的基本方法

- 浅谈住宅区绿化工程成本控制-问颖国2013-1

- 浅谈小批量生产制造业的成本控制研究

- 浅谈设备备件成本控制的几种方法

- 浅谈我国汽车制造企业成本控制方法及配套措施

- 浅议装备制造业物流成本控制

- 华远地产设计阶段成本控制作业指引

- tfh-cb-lc003动态成本控制流程(北顶)

- 目标成本控制责任书 (模板2013.3.21)_secret

- 成本控制学习资料

- 中国电力工程顾问集团东北电力设计院-江苏如东25mw秸秆发电示范项目成本控制计划

- 施工项目成本控制方略

- 房地产公司成本控制要点应用指南

- 房地产企业成本控制精要

- 房地产成本控制要点

- 长输管道工程清管-测径-水压试验成本控制

- 第6章生产成本控制

- 房地产企业成本控制要点应用指南