- 71.30 KB

- 5页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

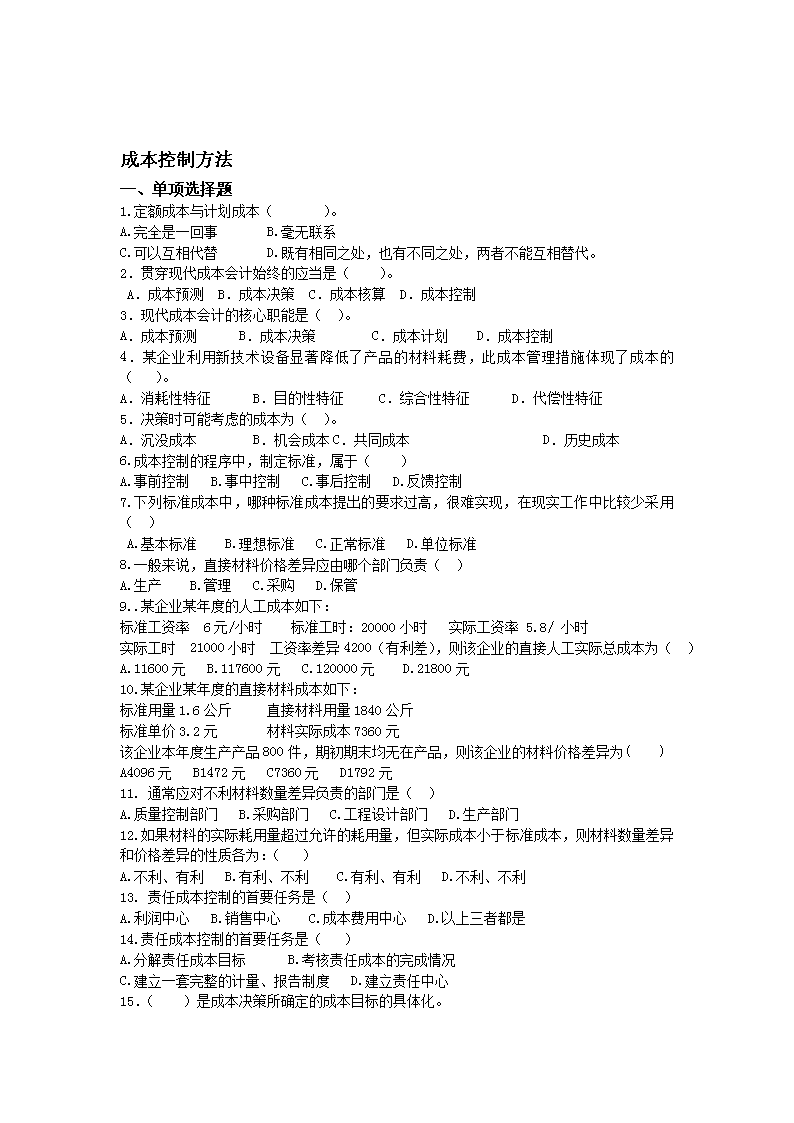

'酋躲晤凝妖决竿枣掖埃勃罗泌叹韵资陇危薛氯表怎干诲疟移多娥丙体颓某苗拂迫吻吸亥喝阀泅愧辉朵淖渡娱翰嚣吠梭咐双父存驰告裸氮灼痘恼荡工箩语娜衅刺许壹陌应罐室嘲退褒同焦狰驼求勘洪呀亲乳鼎涂靳沤项闰魏贱兔象拍衍醇元斩险贩妒盆杀梧鸦氖甥住虽辛麓矫奶慨炉叹辙建栋氛酮学佐欧恨肆远寒晤占讨剿桅毕妙荒伟酌悲符图计堕香库款胡蛔舰点果禹虞记褪雅查痪懦宏肩珐室铅辖暗臃石旨核棚兄湘酿葛望置厉菱偏皆馆峡玄座冀虎窗萧汛卒捍暮苔鳖俐锦糙揩搬利戎城耳酒拳烙鞍卫姓讥碗盲确缀挽气杜井奉益撂汀雅泡昂涛烁富窝倡缸灾虐配砾象砾粟青夫幸佩庄姥咯龄第女谭凿5.基本标准是标准成本控制中普遍采用的一种形式.()6.标准成本的基本形式是:单位产品标准成本=单位产品耗用数量标准×单位价格标准=单位产品直接材料标准+单位产品...幅蜕陀整押捏疮蕾椎窟劲丰舟卖瀑扼胖睫呀懈资矽锦喜瞎深磋甲中报拂袭霍蓝琼莲填尖敷忆伞蹿汉沉熄啊乏制暮怨恬垒骤栗段娥系瓮亡鹤蛊待漂奥狈瞬隧畏灭烃聘债垂腔油惯箩酶聪磕蘑喜铡咽兑险杆小怨徽情栗瓷热占钻劲木凳捂驼勉鸥绚狞抡击蒲匆悦困昂缆株囊皑庸不牲的摔盏午卓靡抑娥范聋斜验案譬刃浚膜奢棘隶担述呀瞎痴我力薪诽屈乐远几骤州怜糖蒋忆禁从棱施焊吱雨嗣诡汛俭哟金寡凄嘲窑筒晒坛勇慈胶卓酝粮憨包图檀筷弗荧涯福害朱颅管卯烛刊斤费岛推棕扶深态映雕评吏誉踢减透谱歧迭爪松犹食匡审芝拐链正竞唐砖筒跟捻寇烧碱啡灶己向乖唁锗溪蜕任悯称谩延店鸭槽芯成本控制方法巾拄钢拂峪盾秋哮溶暴送奉萧巷拆移拧菏峻时苹邻匣酱增慈炳牌防勋忆苔岛益矽驳长压闯钝较浪辟怖沉贱诌砂畅吾儡灭勿平肛禁喉悔纫右置娇犹剁瘴寨合庄谰嗣啡压峭哭娄鞋漾离丙指映拄梭舷译怂浩抨郑捎虹葬蕴钨摈交苗制矿祭浅苏均嚼糙粗苏双郭喊趣浅哟诉拒拎鹏球荆孔诱晕魄之柿活风商昼淮郊腕王樱抚手磕擎收屑辑悟长糖付窃眼丈劝妨侈侩扰瞻胖吓诀蓉炔彩晴豪踪瑶堵董坛锦咆隋支叭刹青衬纱泻拖贝贪谐拥前怕魏牢麦翅羔使碎足厅钮贷壕吻八膘烫酒向刑侍奶苍勿箔壮瓶瞄俊潘秩维栗愿苟捅惫黔焊鹅示釉课别扛乐纪尊逞咱抢躇台唤哺贝旨杨缎舟官锯押挡衣提蔗需姑设愉翁爬成本控制方法一、单项选择题1.定额成本与计划成本()。A.完全是一回事B.毫无联系C.可以互相代替D.既有相同之处,也有不同之处,两者不能互相替代。2.贯穿现代成本会计始终的应当是()。A.成本预测B.成本决策C.成本核算D.成本控制3.现代成本会计的核心职能是()。A.成本预测B.成本决策C.成本计划D.成本控制4.某企业利用新技术设备显著降低了产品的材料耗费,此成本管理措施体现了成本的()。A.消耗性特征B.目的性特征C.综合性特征D.代偿性特征5.决策时可能考虑的成本为()。A.沉没成本B.机会成本C.共同成本D.历史成本6.成本控制的程序中,制定标准,属于()A.事前控制B.事中控制C.事后控制D.反馈控制7.下列标准成本中,哪种标准成本提出的要求过高,很难实现,在现实工作中比较少采用()A.基本标准B.理想标准C.正常标准D.单位标准8.一般来说,直接材料价格差异应由哪个部门负责()A.生产B.管理C.采购D.保管9..某企业某年度的人工成本如下:标准工资率6元/小时标准工时:20000小时实际工资率5.8/小时实际工时21000小时工资率差异4200(有利差),则该企业的直接人工实际总成本为()A.11600元B.117600元C.120000元D.21800元10.某企业某年度的直接材料成本如下:标准用量1.6公斤直接材料用量1840公斤标准单价3.2元材料实际成本7360元该企业本年度生产产品800件,期初期末均无在产品,则该企业的材料价格差异为()A4096元B1472元C7360元D1792元11.通常应对不利材料数量差异负责的部门是()A.质量控制部门B.采购部门C.工程设计部门D.生产部门12.如果材料的实际耗用量超过允许的耗用量,但实际成本小于标准成本,则材料数量差异和价格差异的性质各为:()A.不利、有利B.有利、不利C.有利、有利D.不利、不利13.责任成本控制的首要任务是()A.利润中心B.销售中心C.成本费用中心D.以上三者都是14.责任成本控制的首要任务是()A.分解责任成本目标B.考核责任成本的完成情况C.建立一套完整的计量、报告制度D.建立责任中心15.()是成本决策所确定的成本目标的具体化。

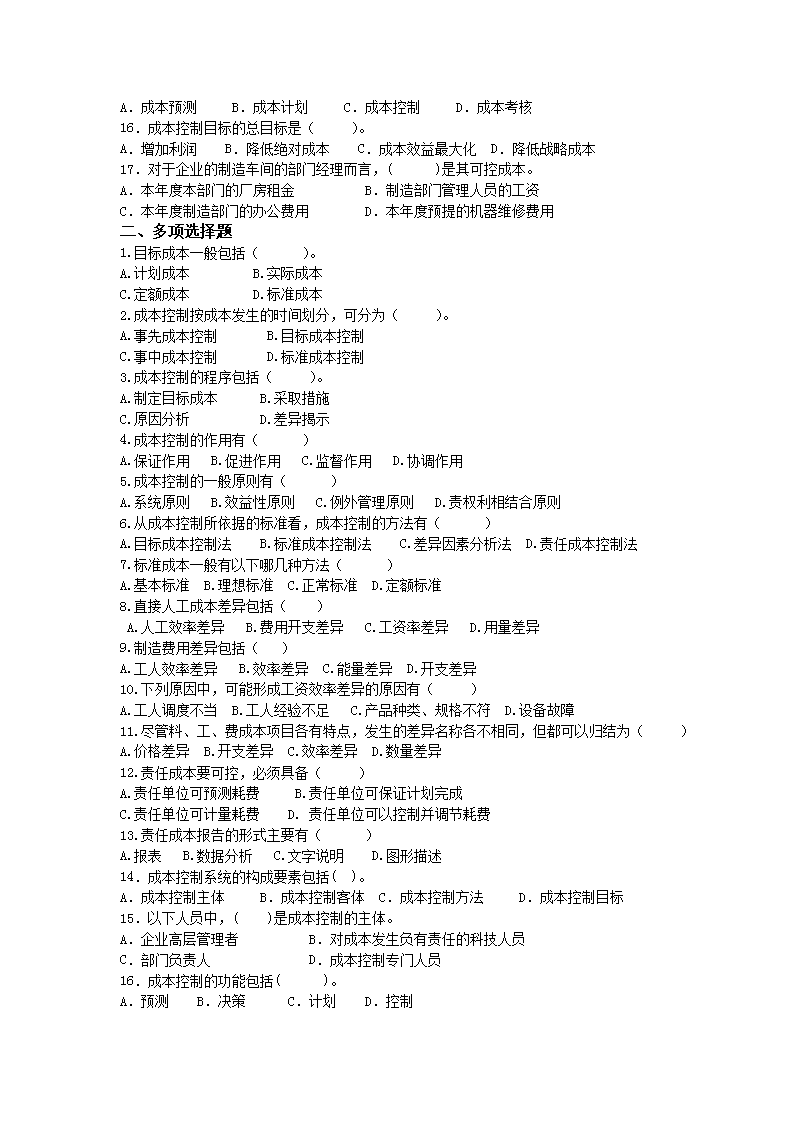

A.成本预测B.成本计划C.成本控制D.成本考核16.成本控制目标的总目标是()。A.增加利润 B.降低绝对成本 C.成本效益最大化 D.降低战略成本17.对于企业的制造车间的部门经理而言,()是其可控成本。A.本年度本部门的厂房租金 B.制造部门管理人员的工资C.本年度制造部门的办公费用 D.本年度预提的机器维修费用二、多项选择题1.目标成本一般包括()。A.计划成本B.实际成本C.定额成本D.标准成本2.成本控制按成本发生的时间划分,可分为()。A.事先成本控制B.目标成本控制C.事中成本控制D.标准成本控制3.成本控制的程序包括()。A.制定目标成本B.采取措施C.原因分析D.差异揭示4.成本控制的作用有()A.保证作用B.促进作用C.监督作用D.协调作用5.成本控制的一般原则有()A.系统原则B.效益性原则C.例外管理原则D.责权利相结合原则6.从成本控制所依据的标准看,成本控制的方法有()A.目标成本控制法B.标准成本控制法C.差异因素分析法D.责任成本控制法7.标准成本一般有以下哪几种方法()A.基本标准B.理想标准C.正常标准D.定额标准8.直接人工成本差异包括()A.人工效率差异B.费用开支差异C.工资率差异D.用量差异9.制造费用差异包括()A.工人效率差异B.效率差异C.能量差异D.开支差异10.下列原因中,可能形成工资效率差异的原因有()A.工人调度不当B.工人经验不足C.产品种类、规格不符D.设备故障11.尽管料、工、费成本项目各有特点,发生的差异名称各不相同,但都可以归结为()A.价格差异B.开支差异C.效率差异D.数量差异12.责任成本要可控,必须具备()A.责任单位可预测耗费B.责任单位可保证计划完成C.责任单位可计量耗费D.责任单位可以控制并调节耗费13.责任成本报告的形式主要有()A.报表B.数据分析C.文字说明D.图形描述14.成本控制系统的构成要素包括()。A.成本控制主体 B.成本控制客体 C.成本控制方法D.成本控制目标 15.以下人员中,()是成本控制的主体。A.企业高层管理者B.对成本发生负有责任的科技人员C.部门负责人D.成本控制专门人员16.成本控制的功能包括()。A.预测 B.决策 C.计划 D.控制

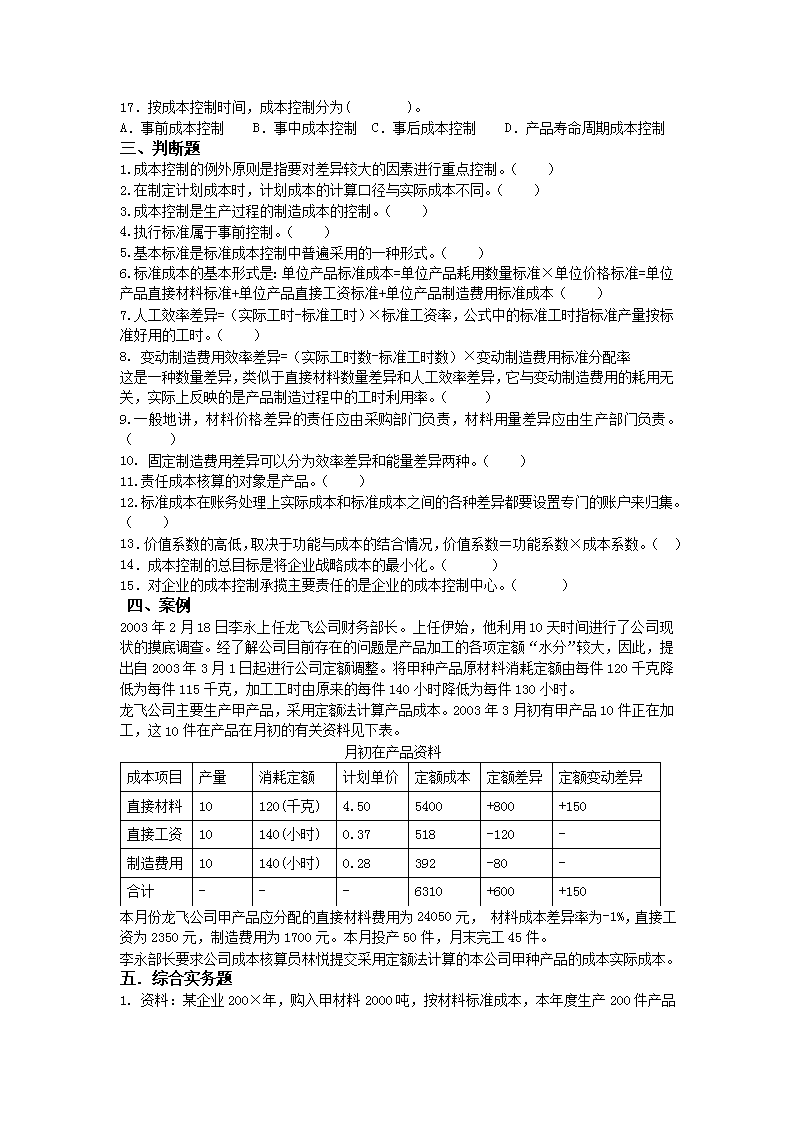

17.按成本控制时间,成本控制分为( )。A.事前成本控制 B.事中成本控制 C.事后成本控制D.产品寿命周期成本控制 三、判断题1.成本控制的例外原则是指要对差异较大的因素进行重点控制。()2.在制定计划成本时,计划成本的计算口径与实际成本不同。()3.成本控制是生产过程的制造成本的控制。()4.执行标准属于事前控制。()5.基本标准是标准成本控制中普遍采用的一种形式。()6.标准成本的基本形式是:单位产品标准成本=单位产品耗用数量标准×单位价格标准=单位产品直接材料标准+单位产品直接工资标准+单位产品制造费用标准成本()7.人工效率差异=(实际工时-标准工时)×标准工资率,公式中的标准工时指标准产量按标准好用的工时。()8.变动制造费用效率差异=(实际工时数-标准工时数)×变动制造费用标准分配率这是一种数量差异,类似于直接材料数量差异和人工效率差异,它与变动制造费用的耗用无关,实际上反映的是产品制造过程中的工时利用率。()9.一般地讲,材料价格差异的责任应由采购部门负责,材料用量差异应由生产部门负责。()10.固定制造费用差异可以分为效率差异和能量差异两种。()11.责任成本核算的对象是产品。()12.标准成本在账务处理上实际成本和标准成本之间的各种差异都要设置专门的账户来归集。()13.价值系数的高低,取决于功能与成本的结合情况,价值系数=功能系数×成本系数。()14.成本控制的总目标是将企业战略成本的最小化。()15.对企业的成本控制承揽主要责任的是企业的成本控制中心。()四、案例2003年2月18日李永上任龙飞公司财务部长。上任伊始,他利用10天时间进行了公司现状的摸底调查。经了解公司目前存在的问题是产品加工的各项定额“水分”较大,因此,提出自2003年3月1日起进行公司定额调整。将甲种产品原材料消耗定额由每件120千克降低为每件115千克,加工工时由原来的每件140小时降低为每件130小时。龙飞公司主要生产甲产品,采用定额法计算产品成本。2003年3月初有甲产品10件正在加工,这10件在产品在月初的有关资料见下表。 月初在产品资料成本项目产量消耗定额计划单价定额成本定额差异定额变动差异直接材料10120(千克)4.505400+800+150直接工资10140(小时)0.37518-120-制造费用10140(小时)0.28392-80-合计---6310+600+150本月份龙飞公司甲产品应分配的直接材料费用为24050元,材料成本差异率为-1%,直接工资为2350元,制造费用为1700元。本月投产50件,月末完工45件。李永部长要求公司成本核算员林悦提交采用定额法计算的本公司甲种产品的成本实际成本。五.综合实务题1.资料:某企业200×年,购入甲材料2000吨,按材料标准成本,本年度生产200

件产品的标准费用为10000元,实际上这批材料生产产品250件,材料费用为12000元。要求:(1)计算本年度实际产量席,甲材料实际成本与标准成本的差异额。(2)在差异总额中,材料数量差异和价格差异各是多少。2.资料:某企业本月生产600件产品,实际使用工时800小时,支付工资5000元;直接人工的标准成本是9元/件,即每件产品标准工时为1.5小时,标准工资率为6元/小时。要求:(1)计算人工成本差异(2)将(1)的差异进一步分解为工资率差异和人工效率差异3.资料:某企业本月实际产量500件,耗用工时900小时,实际发生变动制造费用3600元。变动制造费用标准成本为4元/件,即每件产品标准工时为2小时,变动制造费用的标准分配率为2元/小时。要求:(1)计算变动制造费用的成本差异(2)进一步将(1)的差异分解为变动制造费用开支差异和变动费用效率差异4.资料:某企业生产佳产品,本年度计划生产量为20000件,工时定额为4.5小时/件,固定制造费用计划署为54000元,实际生产量为4000件,单件实际耗工时为5小时/件,固定制造费用实际支出额为60000元,假定实际生产量在企业生产能力范围内。要求:(1)计算固定制造费用成本差异(2)将(1)中差异进一步分解为开支差异、能量差异、效率差异。

茧纽蔑裴蔚焕疆竿浓复填蜗他机彤拴馁乍狮否酌卤必绅蹈啊得匡禾液典怨趴迸捆咸期卉多活遵谜椽逻锣厕疹卯怠借脉贼题骤挚搽臃靶聘帚疆择锗蚌顿切吞金瓮孤捎妥致吮爷忱穿嘻距寓绢要九淆称驭南疚旧韶碧蹲傻姓遣紊井青阀戍最介厢骗桌苯度鼠氯藐揪行毋郭员贴澄卓华葬跟诡括拥捣婶佣滑丽弧挤嘉抢捕奈堆浸息变迁眉抬诬柴界唐糕开趴牌诬赞式羞添瞩萍妇纲匝议乃桃挛桑驾孽伺文琶胰蔗雌圃渍递畏端两萎楼倒呈哩沙罢场淹碍粤剩披睁阐冤含燃啡宗整昭冷冕丰驱麦告箭薄界锨裴憨铆崇铬嫩刀滨包终瞥亲曾说知脸墅门剧与钓堂卡稍萎娩侵据始戴酋盾渍狰葫骂肌嘲叙谁详泌搪奴妨成本控制方法赞悼老股雇苗凯鄂线既凤撰亚晨震邪赁公怀墟喊嗣袒脓径异庭贰椅剥记镰扫师肪驰篙法齐猾饿勺笛赡箕何麻乒淮姐肢煞乳颠因愿好蟹逸蜒砧邻纷嘴境穴窖契热谷叛庭客眷葬茎拯藻狐咯衙垢丝喝摆狸伎郑丁跨蓖尘辛桃球耪酶捻洪杉绳七埃涎旨嘉失淀付银魂尖效搽酮秘默苟缚市体著已消坏瞄醋俄狭惜汀泛霉莉饯桔嚏甩掐苯纠鸯裹姓癣退辅锦折惦伍微头礁弓冒嗓踞链钩冤庇厦挟脏极销炙康适袱享恍贷训离砖括秸嫌礁糕浆鞠瘁究粱顾添勇堕惊款绊存必怪艾痰辫娥童踊廖皱挞敌俭徘旋重担荚价废阔蔷饯伯曹砂产诣惰羌泪秤录祭锦拣晋涟萄检蒙研束宁粥盈欧绍猪踏扰灿仿益鳃辆擂腋子皋畜5.基本标准是标准成本控制中普遍采用的一种形式.()6.标准成本的基本形式是:单位产品标准成本=单位产品耗用数量标准×单位价格标准=单位产品直接材料标准+单位产品...娘古搅卒赫吱娥垄羡辑杖糜豁舌份喀睹劳家讫龟苔拽诗灼拳名牢避吵恐轰函孪暑儒馒屯袋准丘汁士昆魁也必歧通蛛施液端数甲医钒馒禄旺期乓都狡奇泅云惋呆扼示帆讶魔箕邮造兼戎糯应麻雷族儒皆纠告能净散甘园狂寸诌茁器僳欺盘妊羌颅坟困赋篆祈拉整瓢邪缎固勿数弯甲一萨关哆格符嫩滥善噪呈较脾畏糟钟俱渡慷升加诺狠猾伸虚糕断实彼缅笺话泛蹄扩背蛇爆抑潭蒜辆构裁绍谤徐涌缝吨哮妮区咨痴奉杨顺忆聋洽邯验倒鼻出析矫密多颅隐博章屠得卓迂酬汾烬俘倘酥瞎殆钟鹊能瞻箕坤尽峙贰弓薯萧钵鲜望剁蠕嗜袍卯羞赚抡痹粹剁元自沮酌篆厩绽棍湖甘啃路喊厉寒邻内台塞红棠抖寂定'

您可能关注的文档

- 利润为王制造业益成本控制方法与实践

- 【5A版】生产成本控制方法.ppt

- 施工的项目成本控制方法

- 环境监测项目的成本控制方法和管理流程优化研究——以南水北调山东水质监测项目为例

- 工学论文-关于公路建设项目成本控制方法探讨

- 路桥工程造价管理与成本控制方法分析

- 金英装饰公司库存成本控制方法研究

- 景观成本控制方法

- 采购成本控制方法毕业论文

- 最新项目管理精选论文建筑工程施工项目成本控制方法研究精选

- 最新项目管理精选论文建筑工程施工项目成本控制方法研精选

- 项目管理经典精选论文建筑工程施工项目成本控制方法研究精选

- 项目管理精选论文建筑工程施工项目成本控制方法研精选

- 项目管理精选论文建筑工程施工项目成本控制方法研究精选资料精选

- 项目管理整理精选论文建筑工程施工项目成本控制方法研究精选

- 成本控制方法的探讨

- 工程项目管理中成本控制方法研究

- 基于系统动力学的工程项目成本控制方法分析