- 138.48 KB

- 11页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'欧菲光2012年定向增发项目报告报告要点:1、公司已成为国内触摸屏一线供应商市场地位稳固;2、内需支撑效应明显,公司经营拐点已现;3、一季度营业收入同比大增,二季度或通过低价策略抢占市场;4、参与本次增发项目的盈利预测及风险阐释;公司是一家国内领先的精密光电薄膜元器件制造商,以拥有自主知识产权的新型显示技术光电元器件研发及生产技术为依托,长期致力于新型显示技术光电元器件及相关新型显示技术光电元器件研发、生产和销售。目前,本公司主要产品包括纯平触摸屏、电容式触摸屏和红外截止滤光片及镜座组件,广泛应用于手机、平板电脑、数码相机、摄像机、投影仪、DVD设备等消费类电子产品领域。公司在上市后,不断增大触摸屏的投入,2011年设立南昌欧菲光科技有限公,投资10亿元建设年产5400万片触摸屏项目,2012年将达产。公司已成为国内触摸屏一线供应商市场地位稳固公司是全球红外截止滤光片龙头企业,近两年积极介入触摸屏业务,在纯平触摸屏细分市场,公司已经成为国内领先的企业之一。募投项目达产后,公司触摸屏相关产能将达到较大幅度扩张。公司目前电容式触摸屏进展情况良好,产品良率已上升至同行业先进水平。公司产品包括玻璃式和薄膜式电容屏两大类,量产尺寸从2.8寸—10.1

寸。2011年,公司凭借着在触控领域的技术优势,在原有中兴、天宇、TCL、金立等大客户的基础上,成功的切入了三星、摩托罗拉、索尼、夏普、联想、宇龙酷派、小米等国内外龙头厂商的产业链。除了之前预期的华为订单之外,公司几乎覆盖了当前中低端智能机的主要品牌客户。国际大品牌厂商一般对某一组件保持2、3家左右的供应商,供应商资格较稳定,获得其供应商资格可视为获得了稳定的市场份额。公司在触摸屏行业地位稳固,12年有望实现业绩的高速增长。图表22008-2011年公司产品收入(百万元)公司的核心竞争优势—垂直一体化带来的成本优势公司产品涵盖了微晶强化面板玻璃、ITO导电玻璃(或ITO薄膜)、触摸屏Sensor

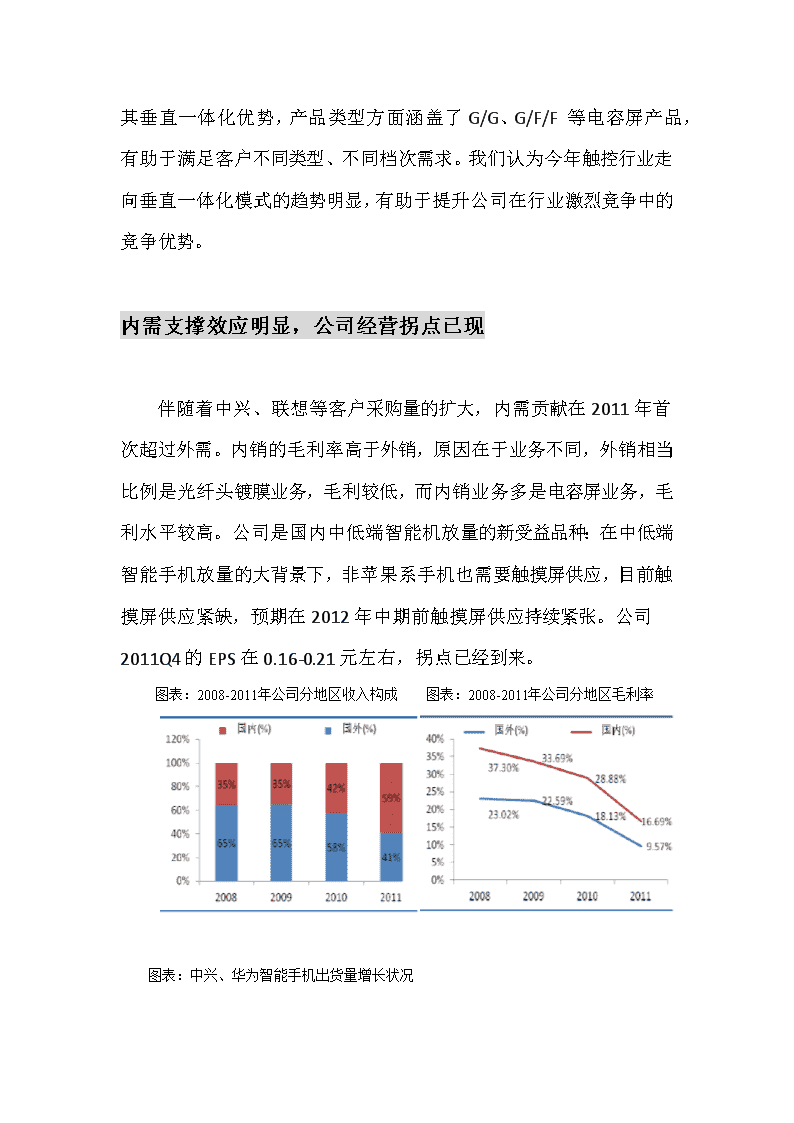

在内的关键触摸屏组件。生产链条不仅包括后段模组贴合,也包括了前段感应元器件的生产。在行业竞争加剧的背景下,垂直一体化的模式能有效降低生产成本,使厂商更能获得下游客户的认可。作为是国内目前最大触摸屏生产厂商,公司有望继续发挥其垂直一体化优势,产品类型方面涵盖了G/G、G/F/F等电容屏产品,有助于满足客户不同类型、不同档次需求。我们认为今年触控行业走向垂直一体化模式的趋势明显,有助于提升公司在行业激烈竞争中的竞争优势。内需支撑效应明显,公司经营拐点已现伴随着中兴、联想等客户采购量的扩大,内需贡献在2011年首次超过外需。内销的毛利率高于外销,原因在于业务不同,外销相当比例是光纤头镀膜业务,毛利较低,而内销业务多是电容屏业务,毛利水平较高。公司是国内中低端智能机放量的新受益品种:在中低端智能手机放量的大背景下,非苹果系手机也需要触摸屏供应,目前触摸屏供应紧缺,预期在2012年中期前触摸屏供应持续紧张。公司2011Q4的EPS在0.16-0.21元左右,拐点已经到来。图表:2008-2011年公司分地区收入构成图表:2008-2011年公司分地区毛利率图表:中兴、华为智能手机出货量增长状况

一季度营业收入同比大增,二季度或通过低价策略抢占市场一、一季度营业收入同比上升53.86%。2012年第一季度,公司实现营业收入3.63亿元,同比上升53.86%。主营业务成本为2.86,同比增加42.51%,报告期实现归属于上市公司股东的净利润0.21亿元,稀释后每股EPS为0.11元,每股经营活动产生的现金流量净额为-0.8元。2012年第一季度公司毛利率为21.15%,同比提高了6.28%,环比增加3.88%。2011年欧菲光经历了艰难的产品转型之路,在11年二季度其毛利率一度触底至5.69%。伴随着产品转型的成功,特别是电容式触摸屏贴合良率的显著提升,公司毛利率迅速回归,目前已经达到了转型前的水平。图:公司季度营业利润和净利润图:公司季度毛利率情况

二、二季度公司或通过低价策略迅速抢占市场低价策略帮助公司在一季度实现了业绩的快速增长,随着产能的释放,规模效应体现,公司毛利率也获得回升。二季度,公司还将以比竞争对手平均低约10%的价格,来获得如联想、酷派、华为等众多大厂的大单,预计公司电容屏二季度降价幅度在10%左右。未来若市场需求未能及时跟上,国内电容屏市场或进入激烈的价格战,公司产能释放强度也将减弱。本次定向增发基本情况本次拟发行不超过5,000万股(含)股份,募集资金上限为150,000.00万元(扣除发行费用)。发行价格不低于基准定价日(公司第二届董事会第十二次会议(临时)决议公告日2012年2月16日)前二十个交易日公司股票交易均价的90%,即不低于15.52元/股。发行价格根据发行时特定对象的申购报价情况,遵循价格优先的原则确定。所有发行对象均以现金方式、相同价格认购本次非公开发行的股票。一、募集资金使用计划

单位:万元序号项目名称投资总额募集资金投资额项目内容及生产规模1中小尺寸电容式触摸屏扩产项目114,177.00105,000.00南昌欧菲为实施主体,新建年产4000万片中小尺寸电容式触摸屏生产线2中大尺寸电容式触摸屏扩产项目54,023.0045,000.00昌欧菲为实施主体,新建年产300万片中大尺寸电容式触摸屏生产线合计168,200.00150,000.00注:若本次实际募集资金额少于拟投入募集资金总额,差额部分将由公司自筹解决。本次非公开发行股票募集资金到位之前,公司将根据项目进度的实际情况以自筹资金或银行贷款先行投入,并在募集资金到位之后予以置换。二、本次非公开发行的目的1、扩大公司产能,提升触摸屏市场占有率当前全球消费类电子产品呈现市场集中趋势,市场份额相对集中于数家领先的市场参与者,全球形成了数十家规模较大的消费类电子产品厂商。国际大品牌厂商基于对下游触摸屏组件产品质量、供应能力等的考虑,一般对触摸屏组件保持3~5家左右的大型供应商,实现集中采购、集中供应,这就要求触摸屏配套组件厂商具备充足的资金实力、较大的生产规模及较强的供应能力。

本次非公开发行股票募集资金将用于中小尺寸电容式触摸屏扩产项目、中大尺寸电容式触摸屏扩产项目。通过上述项目的实施,将进一步扩大产能,提高公司供应能力,以缓解目前触摸屏产品供不应求的态势,有助于公司继续提升触摸屏产品的市场占有率,形成市场先入优势并提高行业进入门槛,进一步巩固和提高公司行业地位,提升公司在中、高端触摸屏市场的竞争力,增强市场影响力。2、增强公司的盈利能力和抗风险能力通过本次非公开发行,公司的资本实力将大大增强,可较大幅度降低公司的融资成本,负债总额逐步减少,资产负债率进一步降低,抗风险能力得到增强;非公开发行股票募集资金项目的成功实施,将有利于公司把握市场发展机遇,实现自身的跨越式发展,有效提高公司的营业收入和利润水平,提升盈利水平,为广大股东带来丰厚回报。参与本次增发项目的盈利预测及风险阐释一、公司新增产能及盈利预测本次拟发行不超过5,000万股(含)股份,募集资金上限为150,000.00万元(扣除发行费用),募集资金主要应用于中小尺寸电容式触摸屏扩产项目,中大尺寸电容式触摸屏扩产项目。中小尺寸电容式触摸项目总投资金额为114,177.00万元,新建年产4000万片中小尺寸电容式触摸屏生产线。中大尺寸电容式触摸屏扩产项目,新建年产300万片中大尺寸电容式触摸屏生产线。新建产能达产后

公司将拥有年产能11560万片小尺寸电容式触摸屏和年产能660万片中尺寸电容式触摸屏。图表:公司电容式触摸屏产能情况(万片)今年中低端智能机的出货量将会有明显的提升,下半年中高端市场产业链格局和技术路线可能发生变化,国内厂商与台湾厂商的竞争可能进一步加剧,公司高度垂直一体化的产业模式、多品种触控产品的提供能力,将有助于提升竞争力。估计公司未来两年的毛利率保持稳定,下游客户需求旺盛的情况下,估计2012年公司营业收入增长150%以上,2013年营业收入增长30%以上,结合公司产能增量预测公司营收与净利润增长及公司每股EPS变化,预计公司2012-2013年实现收入31.84亿元和41.45亿元,归属于母公司净利润为1.61亿元和1.81亿元,每股EPS为0.84元和0.95元。以6月5日收盘价26.48计算的市盈率为32.71、28.93倍。表:盈利预测:列12011.002012E2013E营业收入(百万元)1245.203184.34145.81增长率(%)1.02155.73%30.20%

EBITDA(百万元)97.94256.95302.5净利润(百万元)20.71161.55181.58增长率(%)-0.60680.09%12.40%每股收益(元)0.110.840.95市盈率249.8232.7128.93市净率3.664.313.72EV/EBITDA43.0126.0724.63二、未来一年影响公司股价的市场催化剂:1、苹果IPhone5上市;2、国内智能机销售超预期;三、参与本次增发的主要风险1、国内电容触屏行业大幅扩产导致竞争加剧,毛利率下滑风险。由苹果IPhone以及iPad所引导的新一轮消费电子浪潮拉动了上游诸多电子行业的成长,对比以前的电子终端,极具消费体验性的触摸屏让业内众多厂商嗅得了商机。最近两年内,除了本来占优的台湾厂商,国内诸多企业,譬如莱宝高科,超声电子,宇顺电子等积极筹建了大量的产能以期未来可以分得一杯羹。业内已经有提出行业过热的风险,而不管未来是否真的供过于求,大量的厂商进入至少会加重行业的竞争,届时触摸屏可能会有较大的降价风险。更重要的是,相比较上游感应器以及原材料公司而言,下游模组厂商的毛利率本来就低很多。触摸屏厂商的上游原料要求较高,国内厂商基本还需要依赖进口,这一限制使得国内厂商在竞争中容易处于不利地位。2、技术变革

OGS(Oneglasssolution)指在保护玻璃上直接形成ITO导电膜及传感器的技术。一块玻璃同时起到保护玻璃和触摸传感器的双重作用。OGS的好处有三点:(1)节省了一层玻璃成本和减少了一次贴合成本;(2)减轻了重量;(3)增加了透光度。OGS能够较好的满足智能终端超薄化需求,是高端品牌终端的最佳选择。凭借其优越性能及消费潮流的认可会对目前已有的触摸屏技术构成威胁。风险阐释关于风险1,虽然能做触摸屏的企业的确也很多,但上规模的企业也只有TPK、胜华、洋华、介面、信利以及欧菲光等几家,有规模优势的厂家将把握主动权。欧菲光是国内厂商中较早注意到这一问题并进行垂直一体化经营的企业,公司在南昌子公司的兴建过程中特别规划了强化玻璃、ITO导电膜等上游原材料的产能并已成功实施量产致力于垂直一体化以巩固自身的优势。而国内企业中,拥有全产业链生产能力的欧菲光在国内众多触摸屏行业的公司中已经取得了竞争优势,有望在未来的竞争中处于主动。关于风险2,包括洋华、介面、信利、欧菲光在内的其他大厂均是以Film式为主,因此Film式电容屏既是节省成本的选择,film-glass触摸屏将是一定时间内的现实选择:对于薄利中低端手机整机厂行业,成本节省具有现实意义。而运用touchonlens技术的OGS如果做出来,

还有一个良率提高成本降低和有绝对影响力的手机款型的支撑和推广才会具有实质性的影响。'