- 553.00 KB

- 26页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

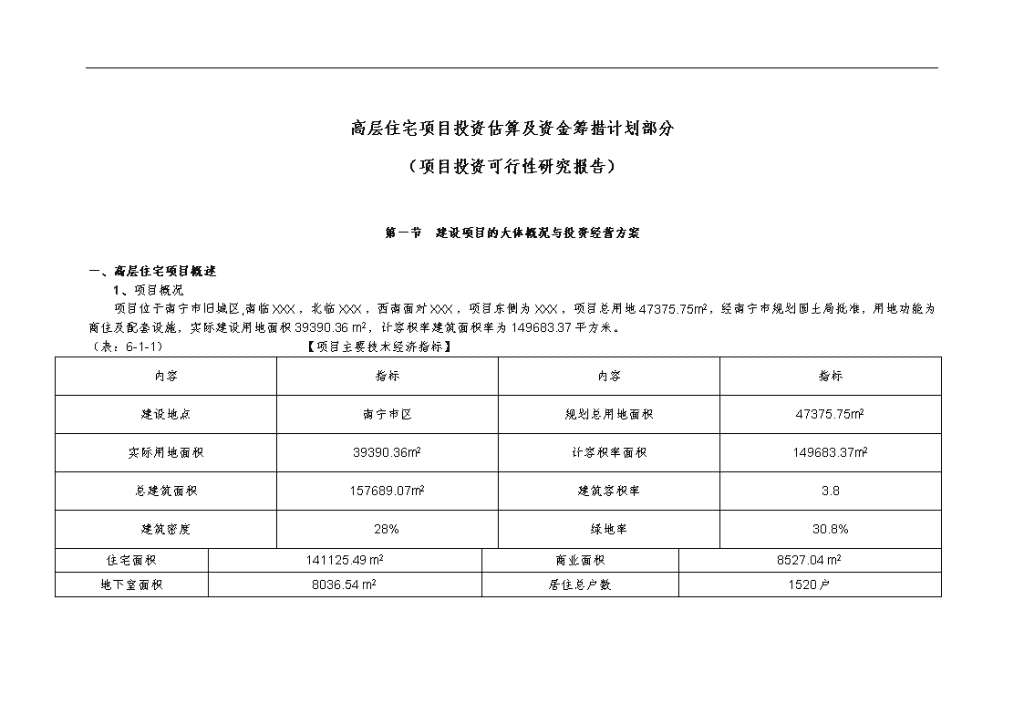

'高层住宅项目投资估算及资金筹措计划部分(项目投资可行性研究报告)第一节建设项目的大体概况与投资经营方案一、高层住宅项目概述1、项目概况项目位于南宁市旧城区,南临XXX,北临XXX,西南面对XXX,项目东侧为XXX,项目总用地47375.75m2,经南宁市规划国土局批准,用地功能为商住及配套设施,实际建设用地面积39390.36m2,计容积率建筑面积率为149683.37平方米。(表:6-1-1)【项目主要技术经济指标】内容指标内容指标建设地点南宁市区规划总用地面积47375.75m2实际用地面积39390.36m2计容积率面积149683.37m2总建筑面积157689.07m2建筑容积率3.8建筑密度28%绿地率30.8%住宅面积141125.49m2商业面积8527.04m2地下室面积8036.54m2居住总户数1520户

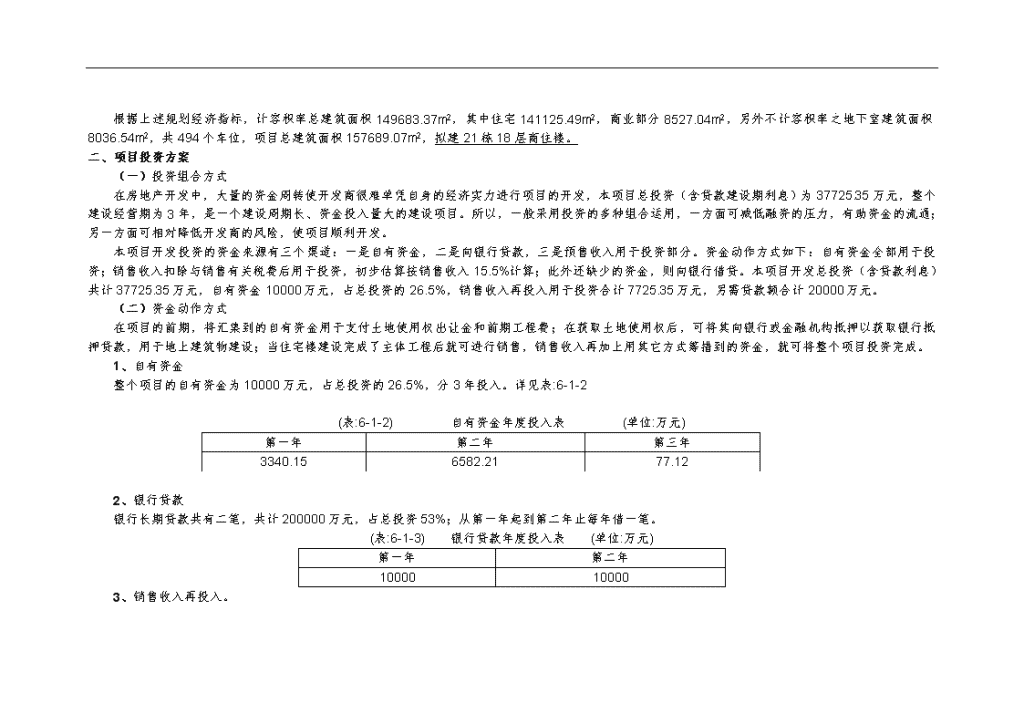

根据上述规划经济指标,计容积率总建筑面积149683.37m2,其中住宅141125.49m2,商业部分8527.04m2,另外不计容积率之地下室建筑面积8036.54m2,共494个车位,项目总建筑面积157689.07m2,拟建21栋18层商住楼。二、项目投资方案(一)投资组合方式在房地产开发中,大量的资金周转使开发商很难单凭自身的经济实力进行项目的开发,本项目总投资(含贷款建设期利息)为37725.35万元,整个建设经营期为3年,是一个建设周期长、资金投入量大的建设项目。所以,一般采用投资的多种组合运用,一方面可减低融资的压力,有助资金的流通;另一方面可相对降低开发商的风险,使项目顺利开发。本项目开发投资的资金来源有三个渠道:一是自有资金,二是向银行贷款,三是预售收入用于投资部分。资金动作方式如下:自有资金全部用于投资;销售收入扣除与销售有关税费后用于投资,初步估算按销售收入15.5%计算;此外还缺少的资金,则向银行借贷。本项目开发总投资(含贷款利息)共计37725.35万元,自有资金10000万元,占总投资的26.5%,销售收入再投入用于投资合计7725.35万元,另需贷款额合计20000万元。(二)资金动作方式在项目的前期,将汇集到的自有资金用于支付土地使用权出让金和前期工程费;在获取土地使用权后,可将其向银行或金融机构抵押以获取银行抵押贷款,用于地上建筑物建设;当住宅楼建设完成了主体工程后就可进行销售,销售收入再加上用其它方式筹措到的资金,就可将整个项目投资完成。1、自有资金整个项目的自有资金为10000万元,占总投资的26.5%,分3年投入。详见表:6-1-2(表:6-1-2)自有资金年度投入表(单位:万元)第一年第二年第三年3340.156582.2177.122、银行贷款银行长期贷款共有二笔,共计200000万元,占总投资53%;从第一年起到第二年止每年借一笔。(表:6-1-3)银行贷款年度投入表(单位:万元)第一年第二年10000100003、销售收入再投入。

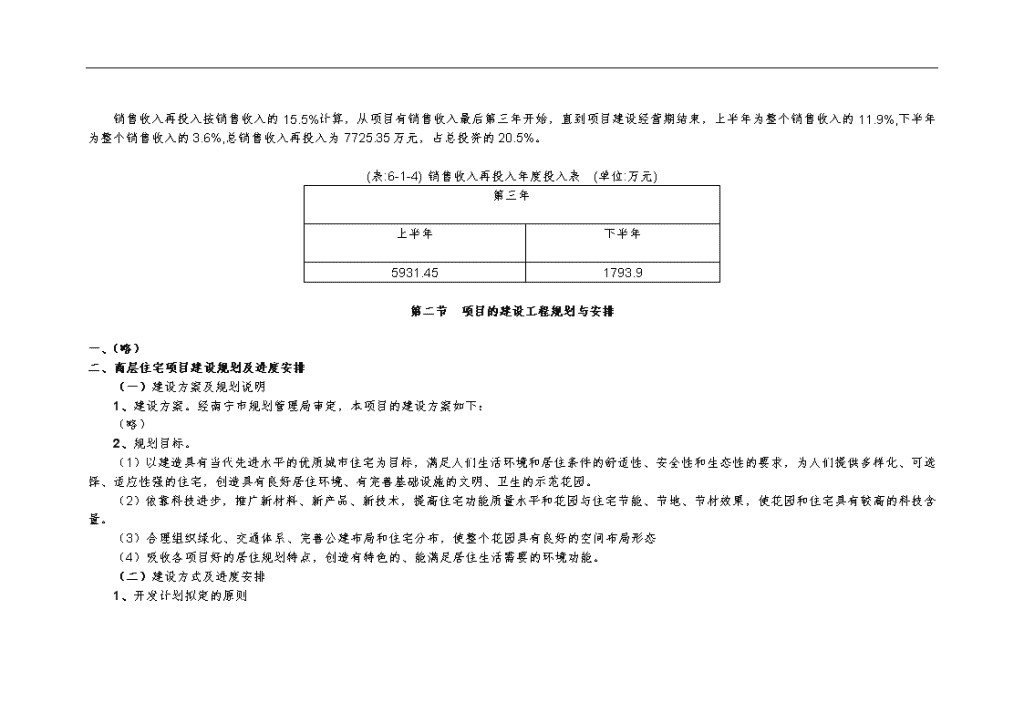

销售收入再投入按销售收入的15.5%计算,从项目有销售收入最后第三年开始,直到项目建设经营期结束,上半年为整个销售收入的11.9%,下半年为整个销售收入的3.6%,总销售收入再投入为7725.35万元,占总投资的20.5%。(表:6-1-4)销售收入再投入年度投入表(单位:万元)第三年上半年下半年5931.451793.9第二节项目的建设工程规划与安排一、(略)二、商层住宅项目建设规划及进度安排(一)建设方案及规划说明1、建设方案。经南宁市规划管理局审定,本项目的建设方案如下:(略)2、规划目标。(1)以建造具有当代先进水平的优质城市住宅为目标,满足人们生活环境和居住条件的舒适性、安全性和生态性的要求,为人们提供多样化、可选择、适应性强的住宅,创造具有良好居住环境、有完善基础设施的文明、卫生的示范花园。(2)依靠科技进步,推广新材料、新产品、新技术,提高住宅功能质量水平和花园与住宅节能、节地、节材效果,使花园和住宅具有较高的科技含量。(3)合理组织绿化、交通体系、完善公建布局和住宅分布,使整个花园具有良好的空间布局形态(4)吸收各项目好的居住规划特点,创造有特色的、能满足居住生活需要的环境功能。(二)建设方式及进度安排1、开发计划拟定的原则

①本项目作为一个以市场为导向的中高档住宅项目,在拟定项目的开发建设计划时,我们主要依据大中规模住宅项目的基本规律,遵循最佳的市场对接时机与购买力适应,以及按基地的成熟条件渐进的原则。②本项目经测算销售值达49838.4万元人民币,从南宁楼市的发育及区域购买力,以及合理的市场占有率角度,我们暂定为开发经营时间为3年,其中销售期为2年。③根据项目基地及规模情况,在项目的开发的过程中以整体开发为主,但为了利于资金回收等原因,在施工的过程中,以滚动开发的模式进行开发经营。2、建设方式。采用公开招标方式选择施工单位,并聘请工程监理,从而有效地控制项目的工期、成本和质量。3、进度安排。项目拟用三年分三期进行(见表:6-2-1)根据南宁市可外协配套的设计、施工等资源能力,我们初步设定的各主要分段工程进度周期如下:A项目的设计及开工准备(初步及施工图设计、三通一平、报建、招标等):3个月B住宅的主体建筑(基础、主体、外装及设备):18个月C室外环境配套(道路、管网、环艺、验收等):15个月4、项目周期设定①开发正式启动的时间设定为项目规划方案通过规划部门审批时间,并以此时间为项目开发周期的起始日。②根据南宁市可外协配套的设计、施工等资源能力,我们初步设定的各主要分段工程进度周期如下:③根据项目基地及规模情况,在开发建设中设清晰的分期,从项目基地较成熟的衡阳西路渐次向西推进,按总建设面积的1/3左右为一个工程流水节奏,间隔六个月(一季左右)的动工时间,形成项目整体开发的形象及市场影响。5、分段周期设定①开发正式启动的时间设定为项目规划方案通过规划部门审批时,设此时间为项目开发周期的起始日。②开发计划安排。③根据的规划方案及开发总周期、各主要分段工程周期的设定,本项目的开发粗略计划拟定如下表(以季度为单位)。第三节项目投资估算及资金筹措计划一、高层住宅项目投资与成本费用估算

(一)开发成本估算(1)土地使用权出让金、土地征用及拆迁安置补偿及前期工程费的三通一平、各种税费,共计投入资金6000万元人民币。(2)前期工程费:1199.26万元,详见本项目前期工程费估算表(见表:6-3-1)。(表:6-3-1)前期工程费估算表(单位:万元)序号项目计算依据计价(万元)1规划设计费建安工程费×税率620.302可行性研究费建安工程费×税率31.023水文、地质、勘察费建安工程费×税率31.024筹建开办费建安工程费×税率516.92合计1199.26(3)建安工程费:20676.77万元。(见表6-3-2)(表:6-3-2)高层建安工程费用组成每平方米建筑面积造价(单位:万元)项目高层(元/平方米)项目高层(元/平方米)桩基础70土建工程750电梯120消防30一般水电安装100煤气10通讯5公用天线3普通装修50对讲机系统12地下室费用130智能化设施80★高层建安工程费用组成每平方米建筑面积造价

=70+750+120+30+100+10+5+3+50+12+130+80=1360元/平方米高层建安工程费=1360×149652.53+(300+50)×8527.04=20676.77万元注:其中(300+50)为裙楼玻璃墙和中央空调的每平方建筑面积造价。(4)基础设施费(红线内外工程费):1348.62万元,(详见表6-3-3)。(表:6-3-3)基础设施费估算表(单位:万元)序号项目计算依据金额(万元)1供电工程65万元/公项×47375.75=307.94307.942供水工程15万元/公项×47375.75=71.0671.063电信工程7万元/公项×47375.75=33.1633.164煤气工程7万元/公项×47375.75=33.1633.165绿化工程5.4万元/公项×47375.75=25.5825.586道路工程42.13万元/公项×47375.75=199.59199.597排水工程37.6万元/公项×47375.75=178.13178.13合计500+848.62=1348.62848.62注:本项目是一个高绿化花园小区,在原来的绿化成本内再增加500万建设中心花园(5)公建配套设施费:485万元,详见表6-3-4(表:6-3-4)公建配套设施费估算表(单位:万元)序号项目建筑面积(平方米)单价(元/平方米)金额(万元)1幼儿园1000500502卫生院1000(位于裙楼房内)400403文化活动中心15007001054超市2000(位于裙楼房内)————5邮政支局500(位于裙楼房内)————6电信营业所500(位于裙楼房内)————7储蓄所700(位于裙楼房内)————

8物业管理处200(位于裙楼房内)30069会所3000(位于裙楼房内)70021010公厕100500511垃圾压缩站200300612变电站12005006013煤气调压站506003合计485(6)开发期间税费:2657.38万元,详见表6-3-5。(表:6-3-5)开发期间税费一览表(单位:万元)序号类别计算依据交纳税额(万元)1配套设施建设费建安工程费×税率1240.612建筑工程质量安全监督费建安工程费×税率82.713供水管网补偿费住宅:0.3T/人,600元/T商铺:0.1T/平方米,600元/T住宅:95.76商铺:51.164供电用电负荷费住宅:4KVA/户,480/KVA商铺:8KVA/百平方米,1000元/KVA住宅:291.84商铺:68.225其他建安工程费×税率413.546物业管理基金建安工程费×税率413.54合计2657.38(7)不可预见费。711.29万元,取上面1-5项之和不可预见费=(0+1199.26+20676.77+1348.62+485)×税率=711.29万元(注:第一项土地使用权出让金为政府公布数据,不存在不可预见性)(8)开发成本。33078.32万元,以上1-7项小计:开发成本=6000+1199.26+20676.77+1348.62+485+2657.38+711.29=33078.32二、开发费用估算1、管理费用:891.29万元,取上面1-5项之和的

(6000+1199.26+20676.77+1348.62+485)×税率=891.29万元2、销售费用:1495.14万元,详见表6-3-6。(表:6-3-6)销售费用估算表(单位:万元)序号项目计算依据计价(万元)1广告宣传及市场推广费(49838.4)销售收入×税率498.382销售代理费(49838.4)销售收入×税率498.383其他销售费用(49838.4)销售收入×税率498.38合计1495.143、财务费用:2260.6万元,详见贷款还本付息表4、开发费用:4647.03万元,前面1-3项之和三、总成本费用汇总及分摊表本项目的总成本费用详见投资成本费用估算汇总表(表:6-3-7)(表:6-3-7)投资成本费用估算汇总表(单位:万元)成本项目总额(万元)得房成本(元/平方米)高层商铺车位1.开发成本33078.321903.714903.712862.31(1)土地成本60003001500985.8(2)前期工程费1199.2676.0576.0576.05(3)建安工程费20676.77120030001472.8(4)基础设施费1348.6285.5285.5285.52(5)公建配套设施48530.7630.7630.76(6)开发期间税费2657.38168.52168.52168.52(7)不可预见费711.2942.8642.8642.86

2.开发费用4647.03319.79213.89213.89(1)管理费用891.2953.7153.7153.71(2)销售费用1495.14105.9------(3)财务费用2260.6160.18160.18160.183.合计37725.352543.295331.493290.09注:投资分摊的原则:总原则:所有的总投资均应分摊到可售(可租)的面积中去。细则:(1)按计算投资的各项成本来分摊(2)各分项中能按各功能使用容量来分摊的按各功能使用容量分摊(3)若不能按使用数量或容量来分摊,则按各功能的面积比例来分摊(4)各种税费中与工程有关的按同一分项功能工程成本比例分摊,同工程无关的按功能面积比例分摊(5)与工程无关的分项按各功能面积比例分摊四、资金筹措、投资计划及借款利息(1)资金筹措与投资计划本项目开发投资的资金来源有三个渠道:一是企业自有资金,二是银行贷款,三是销售房收入用于投资部分。本项目开发商投入自有资金10000万元作为启动资金,另需向银行贷款20000万元用于投资,剩余部分7725.35万元由销售房收入补充,总投资为37725.35万元,其中2260.6万元的银行贷款利息从住宅销售收入中支付。详细投资见计划与资金筹措表(表:6-3-8)(表:6-3-8)投资计划与资金筹措表(单位:万元)序号项目合计建设经营期200520062007上半年下半年上半年下半年上半年下半年1投资总额37725.3521673340.1511240.0613175.156008.571793.91.1建设投资35464.752167306711240.0612340.86008.57640.81.1.1土地成本6000150015001500150000

1.1.2前期工程费1199.26400500299.260001.1.3建安工程费20676.7700700090004676.7701.1.4基础设施费1348.6200800400148.6201.1.5公建配套设施费48500200028501.1.6开发期间税费2657.380800800800257.3801.1.7不可预见费711.29118.5118.5118.5118.5118.5118.51.1.8管理费891.29148.5148.5148.5148.5148.5148.51.1.9销售费用1495.1400373.8373.8373.8373.81.2贷款利息2260.60273.150834.3501153.11.3流动资金0.00000002资金筹措37725.3521673340.1511240.0613175.156008.571793.92.1自有资金1000003340.151240.065342.1577.1202.2借款2000021670100007833002.3销售收入再投入7725.3500005931.451793.9(2)贷款本金的偿还及利息支付长期借款采用每年本金等额偿还方案,最后1年还清,从建设经营期第三年开始计算。详见贷款还本付息表。(央行2000年9月起执行的贷款利率:5.463%)(表:6-3-9)贷款还本付息结算表(单位:万元)序号项目名称合计建设经营期----第一年第二年第三年1借款还本付息1.1年初借款累计----------------本年借款100001000010273.1510834.35

第一笔借款本年应计利息1426.25273.15561.2591.9年底还本付息11426.25--------11426.25年末借款累计10273.1510834.3501.2第二笔借款年初借款累计------------10273.15本年借款10000----10000----本年应计利息834.35----273.15561.2年底还本付息10834.35--------10834.35年末借款累计--------10273.1501.3借款汇总年初借款累计----0--------本年借款2000010000100000本年应计利息2260.6273.15834.351153.1年底还本付息22260.60022260.6年末借款累计----------------2借款还本付息的资金来源2.1投资回收--------22260.6注:1、贷款利率为5.463%;2、当年利息=(年初借款本息累计+当年借款/2)×年利率第四节项目销售和租赁收入测算一、住宅销售单价的确定用房地产市场比较法确定销售价格上限(平均价格)详细见本项目价格定位与策略部分:由上次测算可知道本项目房地产价格为:2500元/平方米(二)建议销售测算单价

为了方便计算本项目的销售总额,我们取2500元/平方米为计算单价(三)总销售收入的确定根据估算出来的结果,确定住宅部分从建设经营期的第二年中开始出售,整个销售过程大概分四批进行,住宅部分分别为10%、20%、30%、40%,价格分别为:2500、2600、2700、2800,销售率100%;商铺部分从建设经营期第三年中开始出售,整个销售过程分二批进行,商铺部分分别为:30%、35%,价格分别为:11000、12500,销售率65%;车位部分从建设经营期第三年中开始出售,整个销售过程分二批进行,车位部分分别为:50%、20%,价格分别为:15万/个,销售率70%。按照上述确定的每年出售比例和销售单价,计算实际销售总收入。(详细见表:6-4-5)(表:6-4-1)住宅销售总收入预测(单位:万元)项目可销售面积建议销售单价(元/平方米)销售收入(万元)第一批10%高层14112.5525003528.14第二批20%高层28225.1026007338.53第三批30%高层42337.65270011431.17第四批40%高层56450.20280015806.06合计38103.9(表:6-4-2)商铺销售总收入预测(单位:万元)项目可销售面积建议销售单价(元/平方米)销售收入(万元)第一批30%铺面2558.11110002813.92第二批35%铺面2984.46125003730.58合计6544.5(表:6-4-3)车位销售总收入预测(单位:万元)项目可销售个数建议销售单价(万/个)销售收入(万元)第一批50%比例247153705第二批20%比例99151485合计5190(表:6-4-5)全部销售收入分批比例预测(单位:万元)

销售计划建设经营期年收入(万元)合计批数比例面积200520062007上半年下半年上半年下半年110%高层14112.553528.143528.14220%高层28225.107338.537338.53330%高层42337.6511431.1711431.17440%高层56450.2015806.0615806.06530%铺面2558.112813.922813.92635%铺面2984.463730.583730.58750%比例24737053705820%比例9914851485合计3528.147338.5317950.0921021.6449838.4注:1、项目销售计划1.1销售的政策限定1.1.1根据国家现行的商品房销售政策《商品房销售管理办法》(2001年6月1日执行)中规定,房地产项目须投资达到总投资的百分之二十五后方后预销售,南宁市一般的执行原则是工程形象达二层以上时发给《商品房预售许可证》。1.1.2按现行的中国央行的住房信贷政策,对于多层建筑须主体封顶、高层建筑达主体三分之二工程形象进度时,可以办理按揭手续并向开发商支付按揭款项。1.1.3根据项目建设计划安排,每一流水片达到预售条件时,应在该流水片开工后的第二季,达到银行按揭款支付的条件是,应是该流水片动工后的第三季。1.2销售计划设计1.2.1按南宁市目前行业的惯例,初步考虑本项目每流水片在开工后第二季取得预售许可证后开始住宅正式对市场发售期房。1.2.2根据本项目的区位及项目的综合竞争力分析,每一流水片在开始预售后,前两季为期房,后两季为准现房和现房,根据南宁市房地产市场的发展态势及消费者对期房现房的不同接受程度,我们设定每一流水片从开始预售的首季开始,一年内完成销售。1.2.3根据项目的开发和销售进程,车库在销售的项目取得预售证或者项目成为准现房时开始发售,并在每个流水片的最后一个季度中销售。二、商铺租赁单价的确定

(一)用市场比较法确定租赁价格的上限(平均价格)根据价格定位与策略部分得出可知:本项目的商铺部分为:11000元/平方米,假设本项目商铺经营年限无为无限期,则根据公式a=vr来求其租赁价格(其中r=8%):月租赁价格=(11000×8%)/(12×65%)=112.82元/平方米(二)建议平均月租金为110元/平方米(三)商铺出租总收入估算表(见表:6-4-6)(表:6-4-6)出租计划和出租收入估算表(单位:万元)序号项目名称建设期经营期12345678910111213141516171819202122231可出租面积0008527.042单位租金(元/平方米)0001001001001001001001101101101101101101101101101101101201201203可能的毛租金收入(万元)000102310231023102310231023112511251125112511251125112511251125112511251227122712274出租率(%)000657075808590909090909095959595951001001001005有效毛租金(万元)000664716767818869920101210121012101210121068106810681068106811251227122712276转售单价(元/平方米)130007转售收入(万元)110858合计31045万元注:假设商铺出租在第五年开始,在24年末转售,转售单价为13000元/平方米三、车库租赁单价的确定(一)采用市场比较法确定租赁价格(平均价格)

根据市场价格定位策略部分,我们可知:本项目的车位月租赁单价为:250元/个售时的单价:15万元/个。(见表:6-4-7)(注:假设车位出租在第五年开始,在24年末转售,转售价格为15万元/个)(表:6-4-7)车位出租计划和出租收入估算表(单位:千元)序号项目名称建设期经营期12345678910111213141516171819202122231可出租个数0004942单位租金(元/个.月)0002002002002002002002502502502502503003003003003003503503503503可能的毛租金收入(万元)0001181181181181181181481481481481481771771771771772072072072074出租率(%)000657075808590909090909095959595951001001001005有效毛租金(万元)000768288941001061331331331331331681681681681682072072072076转售单价(元/个)150007转售收入(万元)7418合计3620万元第五节建设项目的财务评价

一、税金计算1、住宅销售税金及附加估算:详见住宅销售税金及附加估算表(表:6-5-1)住宅部分销售税金及附加表(单位:万元)序号项目名称建设经营期合计2005200620071销售收入010866.6738971.7349838.42销售税金及附加0676.992427.943104.932.1营业税0543.331948.592491.922.2城市维护建设税038.03136.40174.432.3教育附加税016.3058.4674.762.4防洪工程维护费019.5670.1589.712.5交易管理费054.33194.87249.202.6交易印花税05.4319.4924.92

3土地增值税0108.66389.72498.38合计01462.235245.626708.252、商铺租赁税金及附加估算:详见商铺租赁税金及附加估算表(表:6-5-2)3、车位租赁税金及附加估算:详见车位租赁税金及附加估算表(表:6-5-3)(表:6-5-2)商铺租赁税金及附加(单位:万元)序号项目名称建设期经营期1234567891011121314151617181920212223转售1租赁(转售)收入00066471676781886992010121012101210121012106810681068106810681125122712271227110852租赁税金及附加00037.740.743.646.549.352.357.557.557.557.557.560.760.760.760.760.763.969.769.769.76912.1营业税00033.235.838.440.943.54650.650.650.650.650.653.453.453.453.453.456.361.461.461.45542.2城市维护建设税0002.32.52.72.93.03.23.53.53.53.53.53.73.73.73.73.73.94.34.34.3392.3教育附加0000.991.071.151.231.031.381.521.521.521.521.521.601.601.601.601.601.691.841.841.84172.4防洪工程维护费1.201.291.381.471.561.661.821.821.821.821.821.921.921.921.921.922.022.212.212.21202.5交易管理费55

2.6交易印花税63土地增值税111合计3760.37(表:6-5-3)车位租赁税金及附加(单位:万元)序号项目名称建设期经营期1234567891011121314151617181920212223转售1租赁(转售)收入00076828894100106133133133133133168168168168168207207207207741万元2租赁税金及附加0004.34.75.05.35.76.07.67.67.67.67.69.59.59.59.59.511.811.811.811.8462.1营业税0003.84.14.44.755.36.76.76.76.76.78.48.48.48.48.410.410.410.410.4372.2城市维护建设税0000.270.290.310.330.350.370.470.470.470.470.470.590.590.590.590.590.720.720.720.7232.3教育附加0000.110.120.130.140.150.160.200.200.200.200.200.250.250.250.250.250.310.310.310.311.12.4防洪工程维护费0000.140.150.160.170.180.190.240.240.240.240.240.300.300.300.300.300.370.370.370.371.32.5交易管理费0003.7交易印花税0000.37

2.63土地增值税0007.4合计427.54注:各种税金及附加估算表中均包括土地增值税项目)。二、损益表与静态盈利分析1、住宅部分损益表。(表:6-5-4)住宅部分损益表(单位:万元)序号项目合计建设经营期2005200620071销售收入49838.4010866.6738971.732总成本费用37725.3509431.337528294.123土地增值税498.380108.66389.724销售税金及附加3104.930676.992427.945利润总额5404.80649.6837859.956所得税1783.580214.39542593.78

7税后利润3621.220435.2885266.178盈余公积金362.122043.5288526.6179可分配利润3259.0980391.764739.55投资利润率14.33%---------------投资利税率23.88%---------------资金本利润率54%---------------三、现金流量表与动态盈利分析对本项目进行经济效益分析评价的主要依据是国家计委、建设部颁发的《建设项目经济评价方法与参数》,参照我国新的财会制度,结合房地产开发的实际情况,分别计算全部投资和自有资金的经济效益。由于本项目为租售并举的项目,所以要运用多个评价指标来进行项目评价,主要评价指标有:财务内部收益率(FIRR)、财务净现值(FNPV)及项目动、静态回收期等指标。评价指标的计算过程详见住宅全部投资现金流量表(表:6-5-5)、住宅部分自有资金现金流量表(表:6-5-7)注:①财务内部收益率(FIRR)是指项目在整个计算期内各年净现金流量现值累计等于零时的折现率。反映出项目所占用资金的盈利率,即反映出项目的盈利能力。当FIRR大于基准收益率时,则认为其盈利能力已满足最低要求。②财务净现值(FNPV)按事先规定的基准贴现率Ic将项目计算期内各年净现金流量折现到建设期的现值之和。是考察项目在计算期内盈利能力的动态评价指标,净现值大于或等于零的项目是可以考虑接受的。建议选取“稍大于银行同期贷款利率”作为基准收益率,本项目贷款利率为5.463%,故基准收益率Ic取为8%。1、住宅全部投资现金流量表

(表:6-5-5)住宅部分全部投资现金流量表(单位:万元)序号项目名称建设经营期2005200620071现金流入010866.6738971.731.1销售收入010866.6738971.731.2其他现金流入0002现金流出523424580.9112060.812.1建设投资523423580.866649.372.2土地增值税0108.66389.722.3销售税金及附加0676.992427.942.4所得税0214.39542593.783净现金流-5234-13714.2426910.924累计净现金流-5307.28-19021.527889.45折现净现金流-4842.81-11757.7519909.566累计折现净现金流-4910.61-16668.363241.27税前净现金流-5234-13928.6329504.78税前累计净现金流-5307.28-18807.1210697.589税前折现净现金流-4842.81-11941.5621828.5210税前累计折现净现金流--4910.61-16852.1674976.353评价指标税前税后--------财务净现值(I=8%)4976.3533241.2--------财务内部收益率38.33%38.23%--------投资回收期(静态)2.6372.706--------投资回收期(动态)2.7552.837--------

(表:6-5-7)住宅部分自有资金现金流量表(单位:万元)序号项目名称建设经营期2005200620071现金流入010866.6738971.731.1销售收入010866.6738971.731.2其他现金流入0002现金流出011931.49534465.942.1自有资金0500050002.2销售收入再投入05931.451793.92.3偿还贷款本金00200002.4偿还贷款利息002260.62.5销售税金及附加0676.992427.942.6土地增值税0108.66389.722.7所得税0214.39542593.783净现金流0-1064.8254505.794累计净现金流0-1064.8253440.9655折现净现金流0-912.9163333.52766累计折现净现金流0-912.9162420.6116评价指标税后备注财务净现值(I=8%)2420.6116由于本项目的内部收益率大于8%,所以项目可行性!财务内部收益率38.48%投资回收期(静态)(年)2.41投资回收期(动态)(年)2.27

整理上表(表:6-5-5)得评价指标:(详见表:6-5-8)(表:6-5-8)评价指标(单位:万元)评价指标税前税后财务净现值(I=8%)4976.3533241.2财务内部收益率38.33%38.23%投资回收期(静态)2.6372.706投资回收期(动态)2.7552.837由上述指标可以看出,本项目住宅全部投资的财务净现值均为一较大的正值,税前税后的财务内部收益率均大于贴现率8%,投资回收期也满足项目投资经营期限的要求,故本项目住宅部分投资可行2、住宅自有资金投资现金流量表整理上表(表:6-5-7),得评价指标(见表:6-5-9)(表:6-5-9)评价指标(单位:万元)评价指标税后财务净现值(I=8%)2420.6116财务内部收益率38.48%投资回收期(静态)2.41投资回收期(动态)2.27税后静态、动态投资回收期都在项目投资的第二年和第三年之间,回收投资资金的速度还是比较快的。由上述的指标可以看出,本项目住宅自有资金投资可行。四、资金来源与运用表的贷款偿还能力分析资金来源与运用表集中体现了项目自身平衡的生存能力,是财务评价的重要依据。本项目的资金来源与运用如住宅销售部分资金来源与运用表(表:6-5-10)本项目住宅销售和商铺与车位租赁每年都有盈余的资金,也就是说,每年的资金流入大于资金流出,本项目具有较强的贷款偿还能力和自身平衡力。故本项目两方案可行。详见资金来源与运用表。(表:6-5-10)住宅部分资金来源与运用表(单位:万元)

序号项目名称经营期2005200620071资金来源700025866.6746971.731.1销售收入010866.6738971.731.2自有资金0500050001.3银行借款70001000030001.4其他收入0002资金运用523424580.90534321.412.1建设投资523423580.866649.372.2借款还本付息0022260.62.3销售税金及附加0676.992427.942.4土地增值税0108.66389.722.5所得税0214.39542593.783盈余资金17661285.76512650.324累计盈余资金17663051.76515702.085第六节高层住宅项目不确定性分析本项目的不确定因素主要来自以下几个方面:建造成本、售价、开发周期、贷款利率等。这些因素,受当地政治、经济、社会条件的影响,有可能发生变化,影响本项目经济效益目标的实现。一、盈亏平衡分析(一)住宅销售部分盈亏平衡假定本项目总投资不变,且售价与收款进度如基准方案所设,则由计算可得,当住宅销售率为75.70%时,住宅全部投资利润率为零,也即投资刚能保本。一般认为,当盈亏平衡点的销售率≤60%时,项目风险较低,本项目盈亏平衡点的销售率为75.70%,可见其风险程度较高。(二)结论

本项目之所以住宅销售部分的风险较大,而商铺与车位租赁部分的风险明显偏小,一方面原因是商铺与车位租赁的经营期限较长,资金回收较慢,而住宅销售回收资金的速度较快,回收资金马上又投入到项目的投资中去,减少了商铺与车位的资金投入量,像贷款利息,全用住宅销售收入来支付;另一方面,在项目建设成本分摊上,由于商铺与车位的成本价格较低,但本地段的商铺与车位投资回报较大,这也使得本项目商铺与车位租赁风险程度降低。二、敏感性分析影响本项目财务效益主要确定性因素为开发成本、售价水平、销售税率、建设经营期的长短。据市场预测,开发成本项目中最有可能发生波动变化的是建安工程费和售价水平。因而,本项目敏感性分析针对全部投资的评价指标(财务内部收益率和投资利润率),分别计算售价上下波动5%、10%和建安工程费上下波动10%、20%时,对经济评价指标影响。计算结果详见敏感性分析表(1)售价、建安工程费的变动对财务净现值的影响。售价下降5%、10%,将引起该项目的财务净现值分别下降-26.89%、-55.68%;当售价下降17.7%时,该项目财务净现值等于零,到达临界点,此时,若售价再下降,则财务净现值小于零,出现亏损。建安工程费上升10%、20%,将引起该项目的财务净现值分别下降-80.46%、-149.34%;当建安工程费上升12.8%时,该项目财务净现值等于零,到达临界点,此时,若建安工程费再上升,则财务净现值小于零,出现亏损。(2)售价、建安工程费的变动对财务内部收益率的影响。售价下降5%、10%,将引起该项目的财务内部收益率分别下降0.1308%、0.26157%;当售价下降17.7%时,该项目财务内部收益率等于基准收益率(IC=8%),到达临界点,此时,若售价再下降,则财务内部收益率将达不到预期的基准收益率。建安工程费上升10%、20%,将引起该项目的财务内部收益率分别下降-2.2757%%、-4.682%;当建安工程费上升12.8%时,该项目财务内部收益率等于基准收益率(IC=8%),到达临界点,此时,若建安工程费再下降,则财务内部收益率将达不到预期的基准收益率。(3)售价、建安工程费的变动对投资利润率的影响。售价下降5%、10%,将引起该项目的投资利润率分别下降24.70%、-7.96%%;当售价下降24.09%时,该项目投资利润率等于基准收益率(IC=8%),到达临界点,此时,若售价再下降,则投资利润率等于预期的基准收益率。建安工程费上升10%、20%,将引起该项目的投资利润率分别下降-7.05%%、55%%;当建安工程费上升29.4%时,该项目投资利润率等于基准收益率(IC=8%),到达临界点,此时,若建安工程费再上升,则投资利润将达不到预期的基准收益率。由以上分析可以得出,售价和建安工程费都是该项目的敏感因素,相比之下,售价因素更为敏感。除了售价对本项目的影响较大外,工期和销售率对本项目的影响也值得注意。工期延误了导致资金不能及时回收再投入,NPV和IRR会下降,回收期大大延长外,还会影响楼盘的信誉和形象,由此而导致延误交楼时间的,还要给买家赔偿违约金;销售率低下,即意味着投资资金不能快速回收,这样会使整个项目将陷入僵局。总体来说,项目经营阶段风险较大,主要集中在:一、住宅部分能不能按计划销售完毕,资金能否尽快回收;针对这些问题,现提出两个建议:★

建议在原来的租售并举的方案中采取投资风险计划控制。实施计划控制,即在充分分析现有和未来资金条件下,妥善地安排资源,谨慎考虑项目的营销策略是否得当,促销时机是否合理,销售和租赁计划是否能如期完成,市场定位及价格定位是否合理,在利用一切可利用的机会上,为项目的经营制定尽可能周密、科学、详细的计划,并在实施过程中,尽可能地严格按照计划去进行,将风险减至最小。★建议采用全销售方案。在现在商铺与车位租赁市场不太明朗的情况下,如果暂且不考虑项目的远期收益,而是为尽快回收所有的建设投资,降低投资的风险,可把商铺与车位跟住宅一同销售。'

您可能关注的文档

- 住宅项目可行性研究报告

- 养殖专业合作社标准化养羊场建设项目可行性研究报告

- 垃圾二次开发利用可行性研究报告

- 基于RFID的人员定位系统可行性研究报告

- 中药材交易中心项目可行性研究报告

- 县养老服务设施建设项目可行性研究报告

- 农业综合开发高标准农田示范工程项目可行性研究报告

- 医疗固废收集系统、处理厂及尾水尾气处理特种垃圾处理厂建设项目可行性研究报告

- 商业广场可行性研究报告

- 垃圾清洁化资源化处理场工程建设项目可行性研究报告

- 养殖专业合作社可行性研究报告

- 基于北斗的X市应急管理能力增强示范项目可行性研究报告

- 中药配方颗粒及提取物产业化工程可行性研究报告

- 县移动办公楼及附属工程建设项目可行性研究报告

- 农业综合开发核桃基地示范项目可行性研究报告

- 商业街可行性研究报告

- 医疗污水处理成套设备成果转化项目可行性研究报告

- 住宅小区Ⅰ期工程可行性研究报告