- 108.00 KB

- 7页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

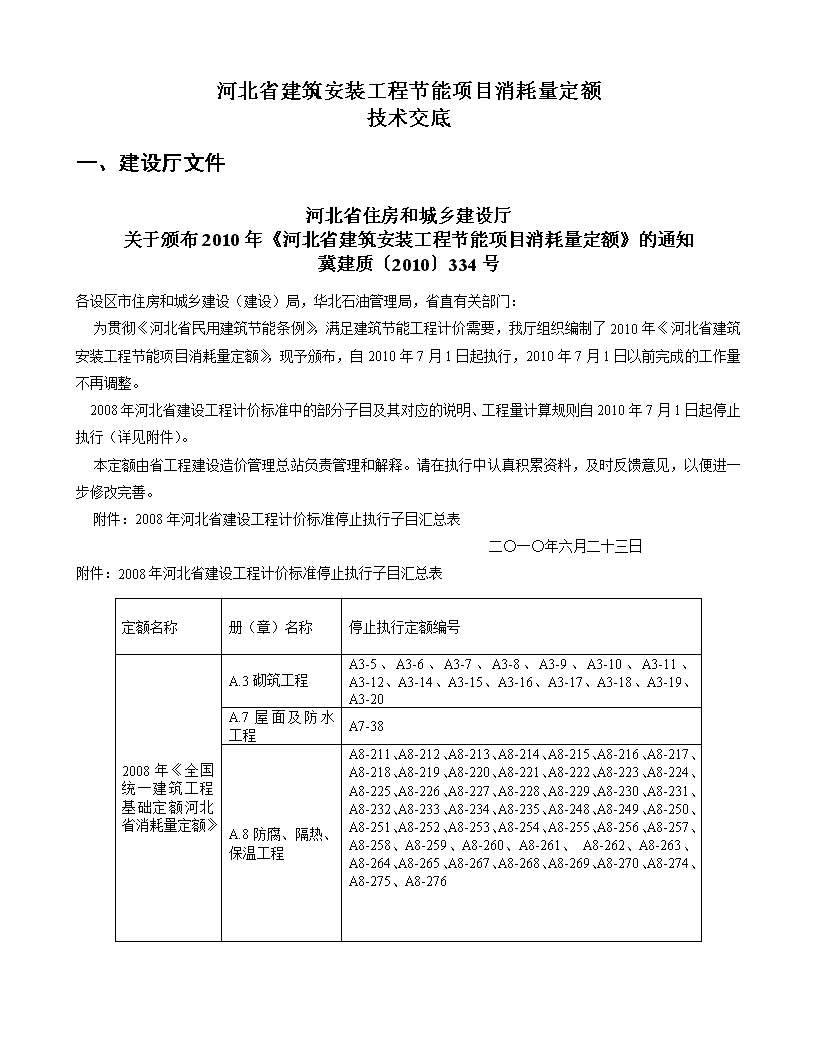

'河北省建筑安装工程节能项目消耗量定额技术交底一、建设厅文件河北省住房和城乡建设厅关于颁布2010年《河北省建筑安装工程节能项目消耗量定额》的通知冀建质〔2010〕334号 各设区市住房和城乡建设(建设)局,华北石油管理局,省直有关部门: 为贯彻《河北省民用建筑节能条例》,满足建筑节能工程计价需要,我厅组织编制了2010年《河北省建筑安装工程节能项目消耗量定额》,现予颁布,自2010年7月1日起执行,2010年7月1日以前完成的工作量不再调整。 2008年河北省建设工程计价标准中的部分子目及其对应的说明、工程量计算规则自2010年7月1日起停止执行(详见附件)。 本定额由省工程建设造价管理总站负责管理和解释。请在执行中认真积累资料,及时反馈意见,以便进一步修改完善。 附件:2008年河北省建设工程计价标准停止执行子目汇总表 二○一○年六月二十三日附件:2008年河北省建设工程计价标准停止执行子目汇总表 定额名称册(章)名称停止执行定额编号2008年《全国统一建筑工程基础定额河北省消耗量定额》A.3砌筑工程A3-5、A3-6、A3-7、A3-8、A3-9、A3-10、A3-11、A3-12、A3-14、A3-15、A3-16、A3-17、A3-18、A3-19、A3-20A.7屋面及防水工程A7-38A.8防腐、隔热、保温工程A8-211、A8-212、A8-213、A8-214、A8-215、A8-216、A8-217、A8-218、A8-219、A8-220、A8-221、A8-222、A8-223、A8-224、A8-225、A8-226、A8-227、A8-228、A8-229、A8-230、A8-231、A8-232、A8-233、A8-234、A8-235、A8-248、A8-249、A8-250、A8-251、A8-252、A8-253、A8-254、A8-255、A8-256、A8-257、A8-258、A8-259、A8-260、A8-261、A8-262、A8-263、A8-264、A8-265、A8-267、A8-268、A8-269、A8-270、A8-274、A8-275、A8-276

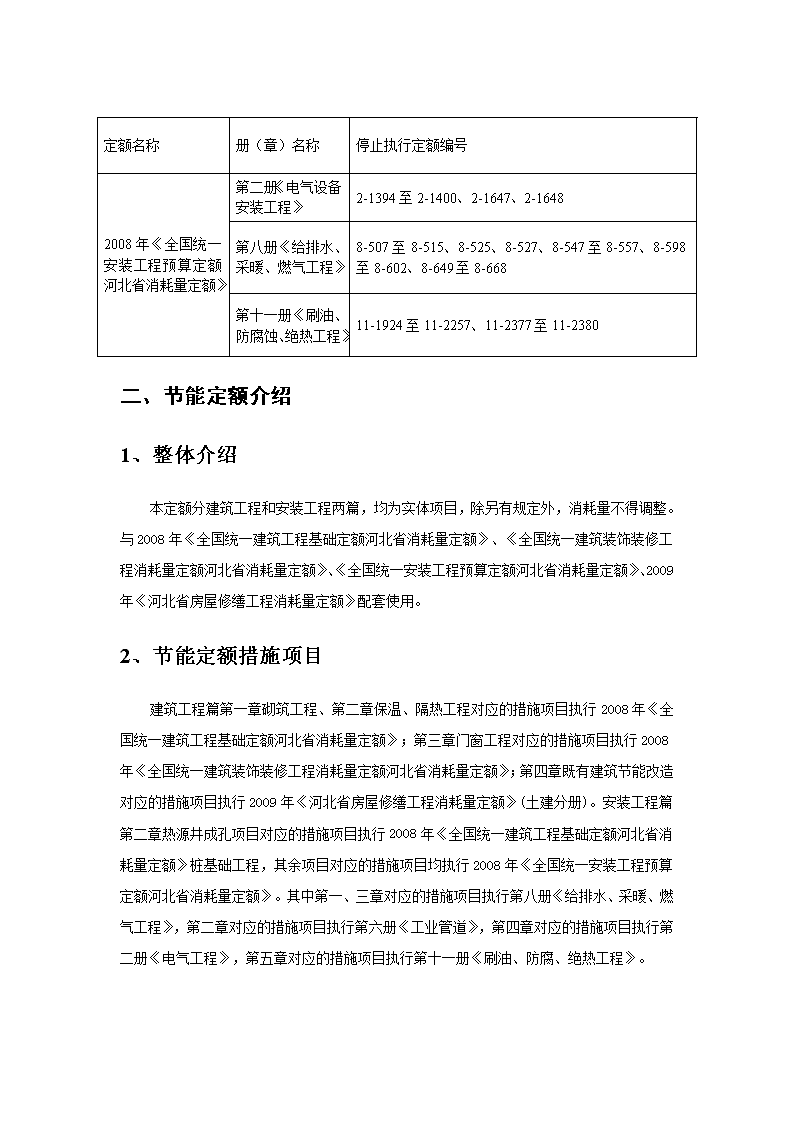

定额名称册(章)名称停止执行定额编号2008年《全国统一安装工程预算定额河北省消耗量定额》第二册《电气设备安装工程》2-1394至2-1400、2-1647、2-1648第八册《给排水、采暖、燃气工程》8-507至8-515、8-525、8-527、8-547至8-557、8-598至8-602、8-649至8-668第十一册《刷油、防腐蚀、绝热工程》11-1924至11-2257、11-2377至11-2380二、节能定额介绍1、整体介绍本定额分建筑工程和安装工程两篇,均为实体项目,除另有规定外,消耗量不得调整。与2008年《全国统一建筑工程基础定额河北省消耗量定额》、《全国统一建筑装饰装修工程消耗量定额河北省消耗量定额》、《全国统一安装工程预算定额河北省消耗量定额》、2009年《河北省房屋修缮工程消耗量定额》配套使用。2、节能定额措施项目建筑工程篇第一章砌筑工程、第二章保温、隔热工程对应的措施项目执行2008年《全国统一建筑工程基础定额河北省消耗量定额》;第三章门窗工程对应的措施项目执行2008年《全国统一建筑装饰装修工程消耗量定额河北省消耗量定额》;第四章既有建筑节能改造对应的措施项目执行2009年《河北省房屋修缮工程消耗量定额》(土建分册)。安装工程篇第二章热源井成孔项目对应的措施项目执行2008年《全国统一建筑工程基础定额河北省消耗量定额》桩基础工程,其余项目对应的措施项目均执行2008年《全国统一安装工程预算定额河北省消耗量定额》。其中第一、三章对应的措施项目执行第八册《给排水、采暖、燃气工程》,第二章对应的措施项目执行第六册《工业管道》,第四章对应的措施项目执行第二册《电气工程》,第五章对应的措施项目执行第十一册《刷油、防腐、绝热工程》。

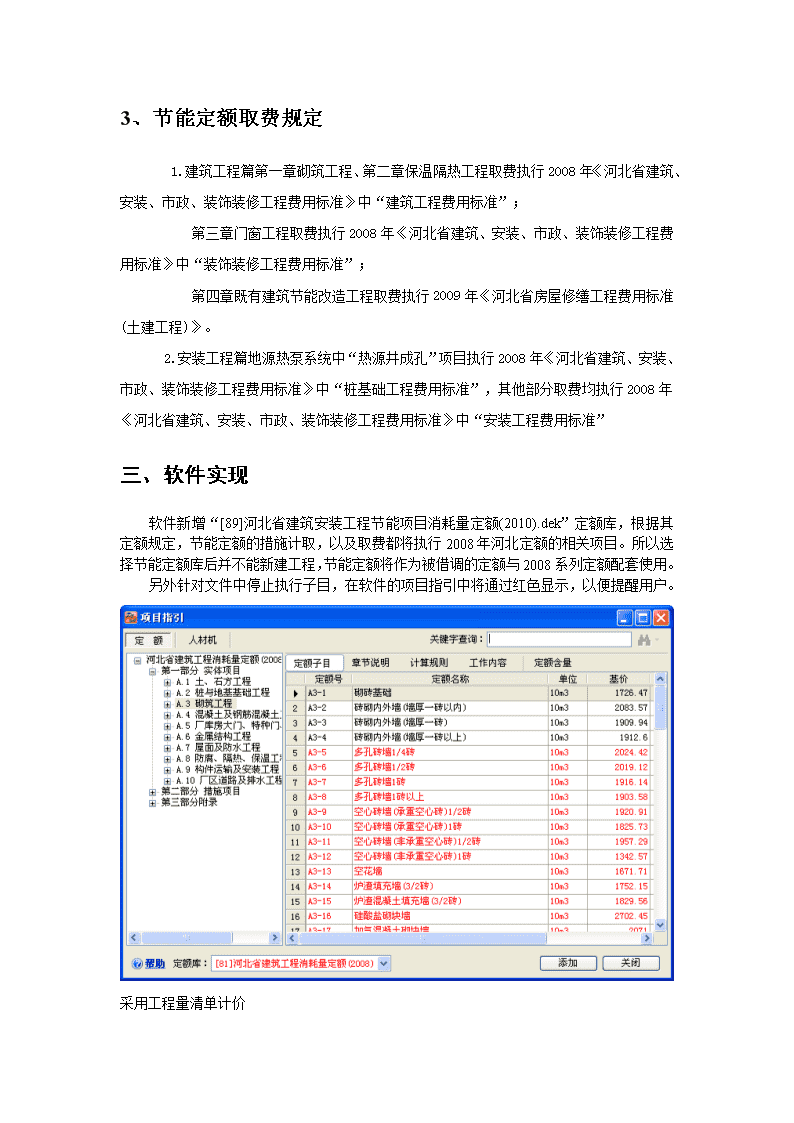

3、节能定额取费规定 1.建筑工程篇第一章砌筑工程、第二章保温隔热工程取费执行2008年《河北省建筑、安装、市政、装饰装修工程费用标准》中“建筑工程费用标准”; 第三章门窗工程取费执行2008年《河北省建筑、安装、市政、装饰装修工程费用标准》中“装饰装修工程费用标准”; 第四章既有建筑节能改造工程取费执行2009年《河北省房屋修缮工程费用标准(土建工程)》。 2.安装工程篇地源热泵系统中“热源井成孔”项目执行2008年《河北省建筑、安装、市政、装饰装修工程费用标准》中“桩基础工程费用标准”,其他部分取费均执行2008年《河北省建筑、安装、市政、装饰装修工程费用标准》中“安装工程费用标准”三、软件实现软件新增“[89]河北省建筑安装工程节能项目消耗量定额(2010).dek”定额库,根据其定额规定,节能定额的措施计取,以及取费都将执行2008年河北定额的相关项目。所以选择节能定额库后并不能新建工程,节能定额将作为被借调的定额与2008系列定额配套使用。另外针对文件中停止执行子目,在软件的项目指引中将通过红色显示,以便提醒用户。采用工程量清单计价

1、分部分项工程综合单价计算程序表序号费用项目计算方法以直接工程费为计费基础的工程以人工费为计费基础的工程1分部分项工程直接工程费(人工费+材料费+机械费+构件增值税)2其中:人工费(人工单价×工日耗用量)(人工单价×工日耗用量)3材料费(材料单价×材料耗用量)(材料单价×材料耗用量)4机械使用费(机械台班单价×机械台班耗用量)(机械台班单价×机械台班耗用量)5构件增值税构件制作费×税率6施工管理费1×费率2×费率7利润1×费率2×费率/1×费率8风险因素自行考虑自行考虑9综合单价1+6+7+81+6+7+8注:表中"2×费率/1×费率"中的"1+费率"用于"利润"表附注2规定的安装工程。(下同)2、施工技术措施项目费计算程序表序号费用项目计算方法以直接工程费为计费基础的工程以人工费为计费基础的工程1施工技术措施项目直接工程费施工技术措施项目直接工程费2其中:人工费/施工技术措施项目直接工程费中的人工费3施工管理费1×费率2×费率4利润1×费率2×费率/1×费率5施工技术措施项目费1+3+41+3+43、施工组织措施项目费计算程序表序号费用项目计算方法以直接工程费为计费基础的工程以人工费为计费基础的工程12分部分项工程量清单计价合计其中:人工费(综合单价×清单工程量)/(综合单价×清单工程量)(人工单价×工日耗用量)34施工技术措施项目清单计价合计其中:人工费施工技术措施项目费/施工技术措施项目费(人工单价×工日耗用量)56施工组织措施项目直接工程费其中:人工费//(2+4)×费率5×人工系数7施工管理费/6×费率8利润/6×费率/(1+3)×费率9施工组织措施项目费(1+3)×费率5+7+8注:表中"6×费率/(1+3)×费率"中的"(1+3)×费率"用于"利润"表附注2规定的安装工程。(下同)4、零星工作项目费序号费用项目计算方法以直接工程费为计费基础的工程以人工费为计费基础的工程12人工综合单价人工费合价人工单价×(1+施工管理费费率+利润率)(人工综合单价×数量)34材料综合单价材料费单价材料单价×(1+施工管理费费率+利润率)(材料综合单价×数量)材料单价/材料单价×(1+利润率)(材料综合单价×数量)56机械综合单价机械费单价机械台班单价×(1+施工管理费费率+利润率)(机械综合单价×数量)机械台班单价/机械台班单价×(1+利润率)(机械综合单价×数量)7零星工作项目费2+4+62+4+6

注:1、综合单价应考虑风险因素。2、表中"材料单价/材料单价×(1+利润率)"中的"材料单价×(1+利润率)"用于"利润"表附注2规定的安装工程。5、单位工程造价计算程序表序号费用项目计算方法以直接工程费为计费基础的工程以人工费为计费基础的工程12分部分项工程量清单计价合计其中:人工费(综合单价×清单工程量)/(综合单价×清单工程量)(人工单价×工日耗用量)34施工技术措施项目清单计价合计其中:人工费施工技术措施项目费/施工技术措施项目费(人工单价×工日耗用量)56施工组织措施项目直接工程费其中:人工费施工组织措施项目费/施工组织措施项目费(施工组织措施直接工程费×人工系数)78其他项目清单计价合计其中:人工费其他项目费/其他项目费其他项目费中的人工费9规费(1+3+5+7)×费率(2+4+6+8)×费率10税金(1+3+5+7+9)×费率(1+3+5+7+9)×费率11单位工程造价1+3+5+7+9+101+3+5+7+9+10采用定额计价序号费用项目计算方法以直接工程费为计费基础的工程以人工费为计费基础的工程12345直接费直接工程费其中:人工费材料费机械费构件增值税(定额基价×工程量)+构件增值税(人工单价×工日耗用量)(材料价格×材料耗用量)(机械台班单价×机械台班耗用量)构件制作费×税率(定额基价×工程量)(人工单价×工日耗用量)(材料价格×材料耗用量)(机械台班单价×机械台班耗用量)/67施工技术措施费其中:人工费(定额基价×工程量)/(定额基价×工程量)(人工单价×工日耗用量)89施工组织措施费其中:人工费(1+6)×费率/(2+7)×费率8×人工系数101112价格调整价差人工费调整机械费调整用量×(市场价格-定额取定价格)按规定计算按规定计算1314间接费施工管理费规费(1+6+8)×费率(1+6+8)×费率(2+7+9)×费率(2+7+9)×费率15利润(1+6+8+10+11+12)×费率(2+7+9)×费率/(1+6+8+10+11+12)×费率16不含工程造价1+6+8+10+11+12+13+14+151+6+8+10+11+12+13+14+1517税金16×税率16×税率18含税工程造价16+1716+17施工组织措施费临时设施费单位:%工程性质建筑装饰修市政程炉窑砌筑工程金属构件制作安装塑钢门窗安装大型土石方工程安装工程机械人工计费基础直接工程费+施工技术措施项目直接工程费人工费工程类别一类工程1.51.210.41.54.012.0二类工程10.60.60.28.0

三类工程0.50.30.14.0四类工程0.30.30.1其他施工组织措施费单位:%计费基础直接工程费+施工技术措施项目直接工程费人工费综合费率1.50.8其中环境保护0.251.0安全施工0.100.5文明施工0.100.5夜间施工0.100.5二次搬运0.05按施工组织设计计算施工排水、降水0.100.5冬雨季施工0.201.0生产工具用具使用0.503.5工程定位、点交、场地清理0.100.5注:1、施工排水、降水费是指排除雨、雪、污水的费用2、以人工费计取施工组织措施费的工程,施工组织措施费中的人工费按15%计取。3、施工技术措施费按湖北省各专业消耗量定额计算。间接费1、施工管理费表1建筑市政及其他工程建筑市政工程大型土石方工程一类工程二类工程三类工程四类工程机械施工人工施工直接工程费/直接费人工费施工管理费10.07.04.02.010.015.0注:1、仿古建筑、园林绿化工程除绿化工程外,以建设主管部门颁发的资质等级,按相应的建筑工程类别费率计取间接费和其他各项费用。2、工程量清单计价时计费基础为直接工程费,定额计价时为直接费。(下同)表2安装工程一类二类三类人工费施工管理费35.025.015.0表3炉窑砌筑及金属构件工程炉窑砌筑工程金属构件制作安装工程一类二类一类二类三类四类直接工程费/直接费施工管理费6.56.07.05.03.02.0表4塑钢门窗安装工程一类二类三类四类直接工程费/直接费施工管理费2.52.01.51.02、规费

(1)采用工程量清单计价:计费基础清单计价合计清单计价合计中的人工费综合费率5.025.0其中养老保险统筹基金2.9115.0待业保险基金0.422.0医疗保险费1.507.0定额测定费0.130.6工程排污费0.040.4注:清单计价合计包括分部分项工程量清单计价合计、措施项目清单合计和其他项目清单合计。(2)采用定额计价:计费基础清单计价合计清单计价合计中的人工费综合费率6.025.0其中养老保险统筹基金3.5016.0待业保险基金0.502.0医疗保险费1.806.0定额测定费0.150.6工程排污费0.050.4利润直接工程费/直接费人工费一类工程7.030.0二类工程5.020.0三类工程3.010.0四类工程2.0注:1、人工施工大型土石方工程的利润按相应定额人工费的6.0%计取。2、建筑工程中的电气动力、照明、控制线路工程;通风空调工程;给排水、采暖、煤气管道工程;消防及安全防范工程;建筑智能化工程;在清单计价时以直接工程费为基数计取利润,定额计价时按直接费计取利润。营业税、城市建设维护税、教育费附加综合税率纳税人所在地在市区纳税人所在地在县城、镇纳税人所在地不在市区、县城或镇不含税工程造价综合税率%3.413.353.22注:1、不分国营或集体建安企业,均以工程所在地区税率计取。2、企事业单位所属的建筑修缮单位,承包本单位建筑、安装工程和修缮业务不计取税金(本单位的范围只限于从事建筑安装和修缮业务的企业单位本身,不能扩大到本部门各个企业之间或总分支机构之间)。3、建筑安装企业承包工程实行分包形式的,税金由总承包单位统一计取缴纳。'

您可能关注的文档

- 陕西省市政工程消耗量定额

- 陕西省安装工程消耗量定额2004》相关说明

- 山东省建筑工程消耗量定额补充册二定额解释

- 山东园林绿化消耗量定额

- 2009河北省房屋修缮土建工程消耗量定额说明(拆除部分)

- 福建省建筑工程消耗量定额

- 2016年最新山东省03消耗量定额总说明及工程量计算规则及其他有关说明

- 煤炭建设井巷工程消耗量定额(2016基价)【可编辑】

- zzz闽建价文件2005福建省消耗量定额问题解答

- 福建安装消耗量定额2012版第十二册

- 河北省装饰装修消耗量定额工程量计算规则

- 云南2003消耗量定额宣惯材料

- 2005年《广西壮族自治区建筑工程消耗量定额》计算规则-装饰工程部分

- 广西安装工程消耗量定额工程量计算原则2008版

- 安徽省建筑工程消耗量定额05

- 山东省2003消耗量定额解释(学习资料)

- 福建安装消耗量定额2012版第十二册

- 福建省建筑工程消耗量定额(fjyd-101-2005)