- 986.50 KB

- 23页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'人防设备生产项目可行性研究报告第一章人防设备生产项目总论总论作为可行性研究报告的首要部分,要综合叙述研究报告中各部分的主要问题和研究结论,并对项目的可行与否提出最终建议,为可行性研究的审批提供方便。 1.1人防设备生产项目背景 1.1.1人防设备生产项目名称 1.1.2项目承办单位 1.1.3项目拟建地点 1.1.4项目建设内容 1.1.5可行性研究报告编制单位北京华灵四方投资咨询有限责任公司 1.1.6可行性研究报告编制依据(1)《中华人民共和国水污染防治法》(1996)(2)《中华人民共和国节约能源法》(1997)(3)《中华人民共和国固体废弃物污染防治法》(2004)(4)《中华人民共和国清洁生产促进法》(2002)(5)国家计委发布的《建设项目经济评价方法与参数》(第三版)及现行财税制度(6)《国民经济和社会发展第十二个五年发展规划》23

1.2可行性研究结论在可行性研究中,对项目的产品销售、原料供应、生产规模、厂址、技术方案、资金总额及筹措、项目的财务效益和国民经济、社会效益等重大问题,都应得出明确的结论。 1.2.1原材料、燃料和动力供应 1.2.2厂址 1.2.3项目工程技术方案 1.2.4环境保护 1.2.5工厂组织及劳动定员 1.2.6项目建设进度 1.2.7投资估算和资金筹措项目投资额百分比1固定资产投资 1.1建筑工程费 1.2设备购置费 1.3安装工程费 1.4工程建设及其他 1.5预备费 1.6建设期利息 2铺底流动资金 3总投资 1.2.8项目财务和经济评论 1.2.9项目综合评价结论23

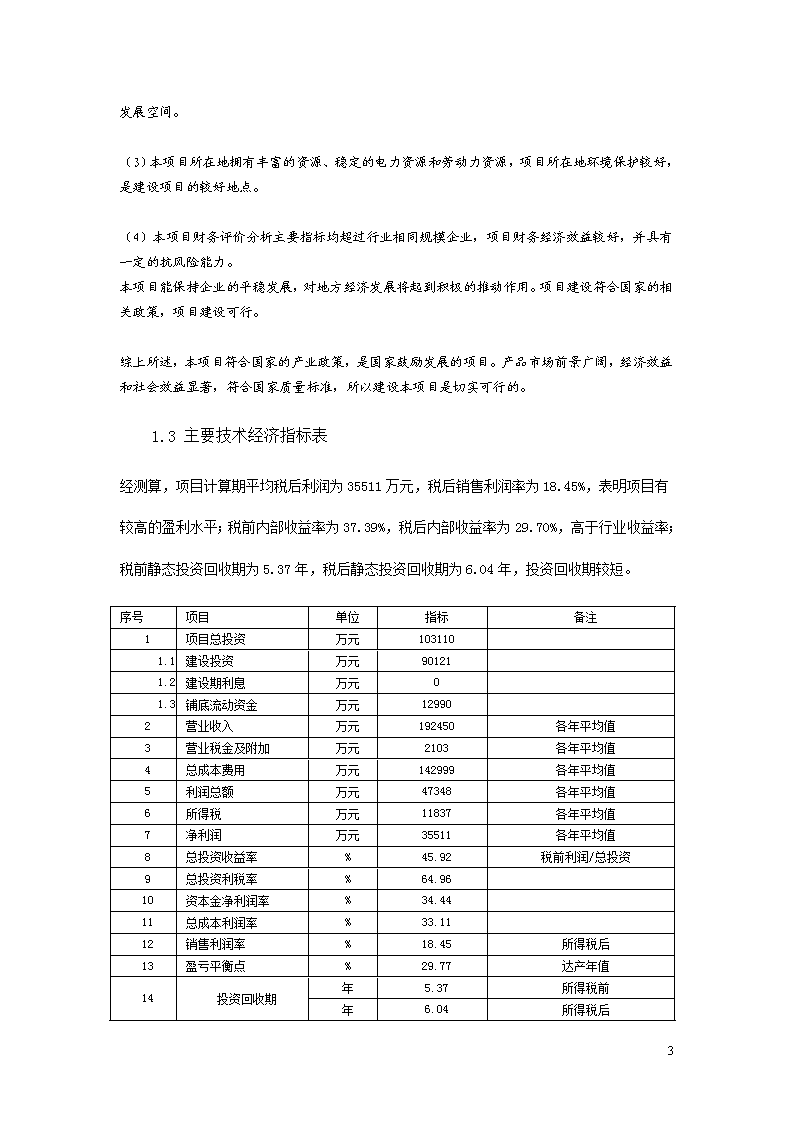

(1)符合国家节能政策本项目产品符合国家节能政策(2)工艺技术国内领先项目采用国内先进生产技术,采用节能设备,污染少,能耗低,而且产品质量达到国内先进水平,可以满足下游市场对产品的质量要求。产品市场空间广阔,产业发展前景良好,企业具有很大的发展空间。(3)本项目所在地拥有丰富的资源、稳定的电力资源和劳动力资源,项目所在地环境保护较好,是建设项目的较好地点。(4)本项目财务评价分析主要指标均超过行业相同规模企业,项目财务经济效益较好,并具有一定的抗风险能力。本项目能保持企业的平稳发展,对地方经济发展将起到积极的推动作用。项目建设符合国家的相关政策,项目建设可行。综上所述,本项目符合国家的产业政策,是国家鼓励发展的项目。产品市场前景广阔,经济效益和社会效益显著,符合国家质量标准,所以建设本项目是切实可行的。 1.3主要技术经济指标表经测算,项目计算期平均税后利润为35511万元,税后销售利润率为18.45%,表明项目有较高的盈利水平;税前内部收益率为37.39%,税后内部收益率为29.70%,高于行业收益率;税前静态投资回收期为5.37年,税后静态投资回收期为6.04年,投资回收期较短。序号项目单位指标备注1项目总投资万元103110 1.1建设投资万元901211.2建设期利息万元01.3铺底流动资金万元129902营业收入万元192450各年平均值3营业税金及附加万元2103各年平均值4总成本费用万元142999各年平均值5利润总额万元47348各年平均值6所得税万元11837各年平均值7净利润万元35511各年平均值8总投资收益率%45.92税前利润/总投资9总投资利税率%64.96 10资本金净利润率%34.44 11总成本利润率%33.11 12销售利润率%18.45所得税后13盈亏平衡点%29.77达产年值14投资回收期年5.37所得税前年6.04所得税后23

15财务净现值万元141241i=12%所得税前万元104082i=12%所得税后16财务内部收益率%37.39所得税前%29.70所得税后第二章.人防设备生产项目背景和建设的必要性这一部分主要应说明项日的发起过程,提出的理由,前期工作的发展过程,投资者的意向,投资的必要性等可行性研究的工作基础。为此,需将项目的提出背景与发展概况作系统叙述,说明项目提出的背景,投资理由,在可行性研究前已经进行的工作情况及其成果,重要问题的决策和决策过程等情况。在叙述项目发展概况的同时,应能清楚地提示出本项目可行性研究的重点和问题。 2.1人防设备生产项目提出的背景 2.1.1国家或行业发展规划 2.1.2项目发起人和发起缘由 2.2项目发展概况 2.2.1已进行的调查研究项目及其成果 2.2.2试验试制工作情况 2.2.3厂址初勘和初步测量工作情况 2.2.4项目建议书的编制、提出及审批过程 2.3投资的必要性23

第三章人防设备生产项目承办单位情况 3.1企业简介 3.2近三年财务状况 3.3股东构成序号股东名称出资方式金额(万元)出资比例1张三现金 2李四现金 3王五现金 3.4研发团队 3.5研发成果第四章人防设备生产市场分析市场分析在可行性研究中的重要地位在于,任何一个项目,其生产规模的确定,技术的选择,投资估算甚至厂址的选择,都必须在对市场需求情况有了充分了解以后才能决定。而且市场分析的结果,还可以决定产品的价格、销售收入,最终影响到项目的盈利性和可行性。在可行性研究报告中,要详细阐述市场需求预测、价格分析,并确定建设规模。 4.1.人防设备生产产品应用简介 4.2国内外.市场供需情况的预测; 4.2.1.{行业产能和产量分析 4.2.2主要人防设备生产生产企业及其产能、技术特点 4.2.323

.行业需求总量和增长趋势年份2004年2005年2006年2007年2008年2009年2010年E表观消费量增长率 4.3.人防设备生产产品的价格预测;年份2004年2005年2006年2007年2008年2009年2010年E价格增长率 4.4.产品的市场竞争能力分析; 4.5.产品市场风险分析; 4.6.产品的基本营销模式。 4.6.产品的产能消化的措施。第五章生产纲领 5.3人防设备生产产品介绍 5.1生产规模确定 5.2人防设备生产产品技术来源第六章人防设备生产项目选址 6.1项目选址原则和基本思路; 6.2项目所在地的自然经济社会状况分析;23

6.2.1地理环境 6.2.2气象条件本县属北亚热带湿润季风气候,冬无严寒,夏无酷署,无霜期长,昼夜温差大,雨量充沛,适宜多种作物的生长。年均气温12.5-16.5℃之间,年日照数平均1098小时,年无霜期平均275天,年平均降雨量1050毫米。 6.2.3交通条件 6.2.4经济发展2010年本县经济社会呈现出了持续快速发展的良好局面,首次跻身西部百强县,位居第76位。一是主要经济指标圆满完成。实现地区生产总值86.77亿元,为目标任务的105.77%,同比增长19.5%;完成财政收入21.55亿元,为目标任务的109.82%,同比增长26.76%,其中:地方财政收入11.87亿元,为目标任务的114.28%,同比增长32.9%;完成全社会固定资产投资59.18亿元,为目标任务的106.1%,同比增长57.82%;城镇居民人均可支配收入达到14300元,同比增长10.2%;农民人均现金收入达到4100元,同比增长10.6%。二是工业发展势头良好。实现规模以上工业总产值75亿元,同比增长26.3%;完成煤炭产量1408万吨,同比增长13.27%。三是“三农”工作稳步推进。“黔西北民居”建设进展顺利,整县推进农村危房改造20037户,全部按期完工。 6.3场址选择(要附上总图);23

6.4人防设备生产项目建设条件。 6.5原材料供应及外部配套条件第七章人防设备生产项目工厂技术方案 主要研究项目应采用的生产方法、工艺和工艺流程,重要设备及其相应的总平面布置,主要车间组成及建构筑物型式等技术方案。 7.1人防设备生产项目组成 7.2.生产技术方案 7.2.1生产工艺流程 7.2.2组装工艺流程 7.3设备方案 7.3.1生产流水线基本配置 7.3.2测试流水产线基本配置第八章人防设备生产项目总图运输及公用工程总平面布置应根据项目各单项工程,工艺流程,物料投入与产出,废弃物排出及原材料贮存,厂内外交通运输等情况,按厂地的自然条件,生产要求与功能以及行业、专业的设计规范进行安排。 8.1总平面布置原则 8.1.1设计标准及依据 8.1.2平面布置原则 8.2总平面布置23

6.2.1主要车间组成 8.2.2竖向布置原则及土方工程量 8.2.3场地雨水 8.2.4绿化与消防 8.3建筑与结构设计 8.3.1建筑设计 8.3.2结构设计 8.4公用及动力工程 8.4.1给排水工程 8.4.2电气工程 8.4.3防雷及接地保护 8.4.4电讯 8.4.5采暖通风第九章节能措施23

按照国家发改委的规定,节能需要单独列一章。按照国家发改委的相关规定,建筑面积在2万平方米以上的公共建筑项目、建筑面积在20万平方米以上的居住建筑项目以及其他年耗能2000吨标准煤以上的项目,项目建设方都必须出具《节能专篇》,作为项目节能评估和审查中的重要环节。项目立项必须取得节能审查批准意见后,项目方可立项。因此,对建设规模超过发改委规定要求的项目,《节能专篇》如同《环境评价报告》一样,是项目建设前置审核的必须环节。对于高耗能产业,如钢铁、有色金属、煤炭、电力、石油石化、化工、建材等,应加强对能源利用效率的评价,优先鼓励发展节能降耗环保的先进技术设备和产品,强制淘汰高耗能、污染大、质量差的落后生产能力、工艺和产品;项目建设方案应该符合转变经济增长方式战略、能源效率政策的要求;能源资源的开发应该坚持开发与节约并重,把节约放在首位的原则;节能的核心是提高能耗效率、降低单位产值能耗。 对于高耗能项目,应该对拟建项目的能耗指标进行分析,计算单位产品消耗各种能源的实物量并折算成标煤消耗量,或计算消耗单位能源所实现的国内生产总值进行分析比对,一般要求万元产值能耗应低于0.98t标准煤,达到国内外同行业先进水平。 9.1人防设备生产项目所在地能源供应条件 9.1.1项目使用能源品种的选用原则 9.1.2项目所在地能源供应条件 9.2合理用能标准和节能设计规范 9.2.1相关法律、法规、规划和产业政策 9.2.2节能标准及技术规定 9.2.3相关终端用能产品能效标准 9.3项目能源消耗种类及数量计算 9.3.1能源消耗种类、来源及其流向 9.3.2能耗分析 9.4节能措施 9.5能源管理机构及计量 9.5.1能源管理机构 9.5.2节能管理制度23

9.5.3能源计量器具的配备第十章环境保护在项目建设中,必须贯彻执行国家有关环境保护和职业安全卫生方面的法规、法律,对项目可能对环境造成的近期和远期影响,对影响劳动者健康和安全的因素,都要在可行性研究阶段进行分析,提出防治措施,并对其进行评价,推荐技术可行、经济,且布局合理,对环境的有害影响较小的最佳方案。按照国家现行规定,凡从事对环境有影响的建设项目都必须执行环境影响报告书的审批制度,同时,在可行性研究报告中,对环境保护和劳动安全要有专门论述。 10.1设计依据及采用的标准 10.1.1设计依据 10.1.2设计原则 10.1.3采用标准 10.2建设地区的环境现状 10.3产污节点 10.4环境质量标准 10.4.1大气环境 10.4.2地表水 10.4.3声环境 10.5污染物排放标准 10.5.1污水 10.5.2废气23

10.5.3噪声 10.6环境影响分析 10.6.1施工期环境影响分析 10.6.2运营期环境影响分析 10.7厂区绿化 10.8环境影响评论结论第十一章人防设备生产项目工厂组织及劳动定员 11.1工厂组织 11.2劳动定员及培训 11.2.1劳动定员 11.2.2人员培训 11.3组织结构 11.4企业理念第十二章人防设备生产项目进度安排项目实施时期的进度安排也是可行性研究报告的一个重要组成部分。所谓项目实施时期可称为投资时期,是指从正式确定建设项目到项目达到正常生产这段时间,这一时期包括项目实施准备、资金筹集安排、勘察设计和设备订货、施工准备、施工和生产准备、试运转直到竣工验收和交付使用等各个工作阶段。这些阶段的各项投资活动和各个工作环节,有些是相互影响,前后紧密衔接的;也有些是同时开展、相互交叉进行的。因此,在可行性研究阶段,需将项目实施时期各个阶段的各个工作环节进行统一规划、综合平衡,作出合理而又切实可行的安排。23

12.1人防设备生产项目实施阶段 12.1.1建立项目实施管理机构 12.1.2资金筹集安排 12.1.3施工准备 12.1.4施工和生产准备 12.1.5竣工验收 12.2项目实施进度第十三章投资估算与资金筹措建设项目的投资估算和资金筹措分析,是项目可行性研究内容的重要组成部分,要计算项目所需要的投资总额,分析投资的筹措方式,并制定用款计划。 13.1项目总投资估算 13.1.1建设投资估算 13.1.2流动资金估算序号项目第1年第2年第3年第4年第5年第6年1流动资产 1.1应收账款 1.2存货 1.2.1原材料 1.2.2在产品 1.2.3产成品 1.3现金 2流动负债 23

2.1应付账款 3流动资金(1-2) 4流动资金本年增加额 5用于流动资金的项目资本金 6流动资金借款 流动资金 铺底流动资金 13.2资金筹措及使用计划一个建设项目所需要的投资资金,可以从多个来源渠道获得,项目可行性研究阶段,资金筹措工作是根据对建设项目固定资产投资估算和流动资金估算的结果,研究落实资金的来源渠道和筹措方式,从中选择条件优惠的资金。可行性研究报告中,应对每一种来源渠道的资金及其筹措方式逐一论述。并附有必要的计算表格和附件。可行性研究中,应对下列内容加以说明。 13.2.1资金来源 13.2.2筹资方案 13.2.3资金使用计划第十四章财务与敏感性分析财务评价是考察项目建成后的获利能力、债务偿还能力及外汇平衡能力的财务状况,以判断建设项目在财务上的可行性。财务评价多用静态分析与动态分析相结合,以动态为主的办法进行。并用财务评价指标分别和相应的基准参数——财务基准收益率、行业平均投资回收期、平均投资利润率、投资利税率相比较,以判断项目在财务上是否可行。 14.1财务预测方法及依据 14.2财务假设 14.3产品销售收入及税金估算 14.4产品成本及费用估算 14.5利润及分配 14.6财务盈利能力分析 14.6.1动态分析 14.6.2静态分析 14.7项目不确定性分析23

在对建设项目进行评价时,所采用的各种数据多数来自预测和估算。由于资料和信息来源的有限性,将来的实际情况可能与此有较大的出入,即评价结果具有不确定性,这对项目的投资决策会带来风险。为了避免或尽可能减少这种风险,要分析不确定性因素对项目经济评价指标的影响,以确定项目的经济上的可靠性。这项工作称为不确定性分析。根据分析内容和侧重面不同,不确定性分析可分为盈亏平衡分析、敏感性分析和概率分析,盈亏平衡分析只用于财务评价,敏感性分析和概率分析可同时用于财务评价和国民经济评价,在可行性研究中,一般都要进行盈亏平衡分析,敏感性分析和概率分析可视项目情况而定。 14.7.1盈亏平衡分析 14.7.2敏感性分析 14.8财务分析结论 财务评价是根据国家现行财务和税收制度以及现行价格,分析测算拟建项目未来的效益费用。考察项目建成后的获利能力、债务偿还能力及外汇平衡能力等财务状况,以判断建设项目在财务上的可行性,即从企业角度分析项目的盈利能力。财务评价采用动态分析与静态分析相结合,以动态分析为主的办法进行。评价的主要指标有财务内部收益率、投资回收期、贷款偿还期等。根据项目特点和实际需要,有些项目还可以计算财务净现值、投资利润率指标,以满足项目决策部门的需要。财务评价指标根据财务评价报表的数据得出,主要财务评价报表有:财务现金流量表、利润表、财务平衡表、财务外汇平衡表。用财务评价指标分别和相应的基准参数----财务基准收益率、行业平均投资回收期、平均投资利润率、投资利税率相比较,以判别项目在财务上是否可行。第十五章经济和社会影响分析 15.1对地方经济的影响 15.2缓解社会就业压力 15.3市场高科技地位第十六章可行性研究结论与建议 16.1结论 16.2建议 附表一项目流动资金估算表 附表二项目销售收入估算表 附表三项目资产折旧估算表 附表四项目总成本费用估算表 附表五项目损益表项目单位第1年第2年第3年第4年第5年第6年一、主营业务收入万元89200122100155000185400228800228800减:主营业务成本万元597297859197221114078138365138365主营业务税金及附加万元97013351699203025002500二、主营业务利润万元28501421745608069292879368793623

减:营业费用万元6244854710850129781601616016管理费用万元535273269300111241372813728财务费用万元000000三、营业利润万元169052630135930451905819258192四、利润总额万元169052630135930451905819258192减:所得税万元422665758982112971454814548五、净利润万元126791972626947338924364443644 附表六项目现金流量表 附表七项目资金来源和运用表 附表八项目资产负债表 第1年第2年第3年第4年第5年流动资产 货币资金202044262672251109118153808应收账款1115015263193752317528600存货59758156103381238815350固定资产 固定资产原价8932189321893218932189321减:累计折旧736614731220972946336829固定资产净值8195574590672245985852492无形资产720640560480400资产总计120004141274169747205019250650负债和所有者权益 流动负债 应付账款421557597284866410651流动负债合计421557597284866410651长期负债: ?长期借款00000长期负债合计00000负债合计421557597284866410651所有者权益 实收资本(或股本)103110103110103110103110103110资本公积 法定盈余公积126832405935932413689未分配利润11411291645341783920123199所有者权益合计115789135515162463196355239999负债和所有者权益总计12000414127416974720501925065023

可研究报告相关图片 华灵四方完成的可行性研究报告照片华灵四方完成的可行性研究报告照片223

公司位于北京朝阳区金泰国际大厦办公场所前台照片23

23

办公区域可研究报告编写联系电话北京华灵四方投资咨询有限责任公司Tel:010-51663150,010-67716528,010-6771652213911268021徐女士付女士沈伟先生Email:weishen@126.com23

可研编写流程23

23

项目基本建设程序23'

您可能关注的文档

- 农副产品冷链物流中心项目可行性研究报告

- 中心敬老院建设项目可行性研究报告

- 全媒体新闻平台系统项目可行性研究报告

- 可行性研究报告

- 利用鸡粪生产高效有机复混肥建设项目可行性研究报告

- 中国对虾恢复性健康养殖项目可行性研究报告

- 地块的开发可行性研究报告

- 大型购物中心商城新建项目可行性研究报告

- 农副产品贸易市场项目可行性研究报告

- 可行性研究报告Word模板可行性研究报告

- 中心敬老院康复医疗设备购置项目可行性研究报告

- 中国林产品交易市场建设工程项目可行性研究报告

- 农业有害生物预警控制区域站项目可行性研究报告

- 县出租汽车公司可行性研究报告

- 地块公寓建设项目可行性研究报告

- 大型冷藏保鲜项目可行性研究报告

- 农副产品批发交易市场改扩建项目可行性研究报告

- 体育场可行性研究报告