- 237.50 KB

- 20页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'从落叶松根中提取二氢槲皮素可行性研究报告一、总论1.1项目名称:X林区从落叶松中提取高纯度(95%以上)二氢槲皮素可行性研究1.2拟建规模:年产二氢槲皮素30吨1.3建设性质:新建1.4建设地点:1.5项目设计依据:专利发明1.6项目设立的宗旨:一是项目符合国家产业政策,具有低碳、环保、节能等特点,属节能环保类。二是项目所使用原料为,100年以上兴安落叶松的根部高度0-100厘米部分,主要存在于原条墩根中,少占用木材,属废物利用。三是项目属高科技,产出比大,消耗原料少,产值利润高。四是开创X以兴安落叶松为原料,生产林化产品的新纪元。1.7经营范围:(1)范围:主要生产95%高纯度二氢槲皮素;同时生产副产品阿拉伯半乳聚糖、落叶松油(2)规模:年产30吨二氢槲皮素;200吨阿拉伯半乳聚糖;50吨落叶松油1.8主要经济技术指标20

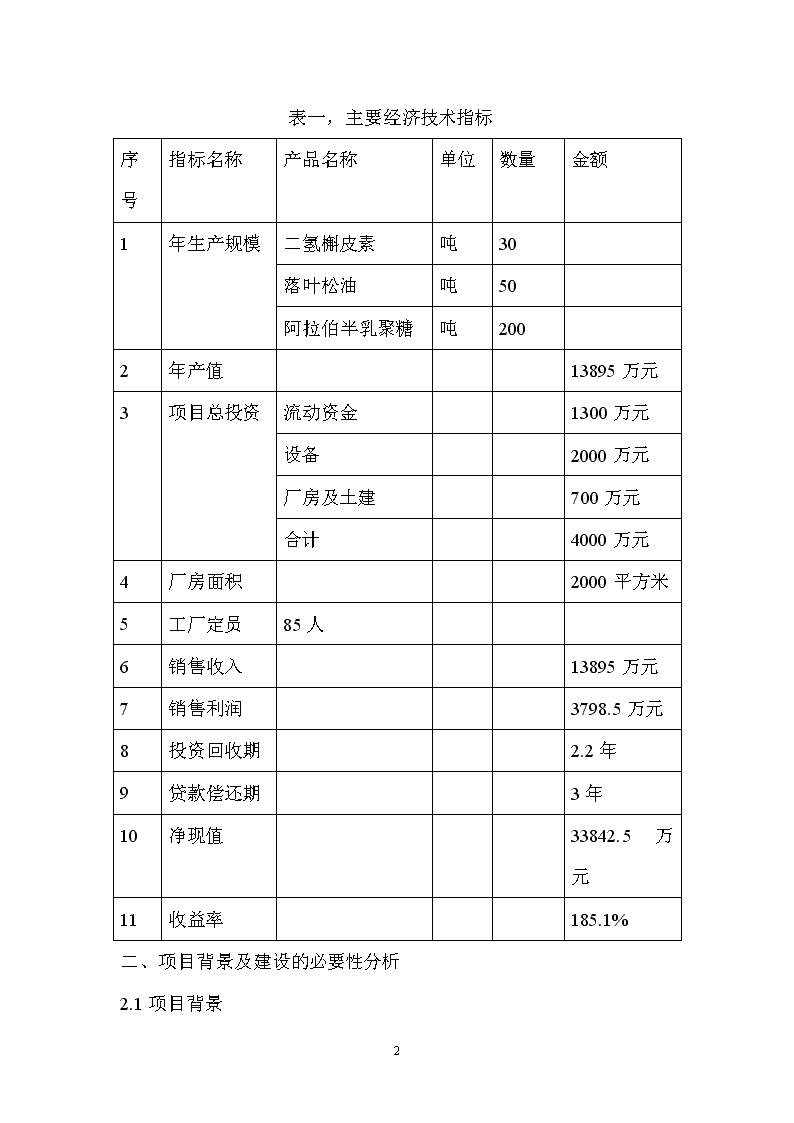

表一,主要经济技术指标序号指标名称产品名称单位数量金额1年生产规模二氢槲皮素吨30落叶松油吨50阿拉伯半乳聚糖吨2002年产值13895万元3项目总投资流动资金1300万元设备2000万元厂房及土建700万元合计4000万元4厂房面积2000平方米5工厂定员85人6销售收入13895万元7销售利润3798.5万元8投资回收期2.2年9贷款偿还期3年10净现值33842.5万元11收益率185.1%二、项目背景及建设的必要性分析2.1项目背景20

二氢槲皮素又称花旗松素或紫杉叶素,属维生素p。是一种二氢酮醇类化合物。俄罗斯和美国药典中都收录有二氢槲皮素。二氢槲皮素在植物中的含量偏低,主要植物资源是西伯利亚落叶树(花旗松),多分布于俄罗斯西伯利亚地区,其他地区少见。或有通过化合物合成的二氢槲皮素,因程序复杂,成本较高,无法达到工业化生产要求。目前中国医药领域所使用的二氢槲皮素主要来自于俄罗斯和美国,因为供需差距较大,价格较为昂贵,这也进一步阻碍了它的工业化生产和应用。(1)国内外研究现状二氢槲皮素在落叶松中的含量约在0.3~5.7%左右,二氢槲皮素最早由日本学者Fukui从针叶植物Chamaecyparisobtusa(Sieb.etZucc.)Endl.叶中提取出来,为一种葡萄糖苷的苷元。随后他又研究了它的3-O-葡萄糖苷在针叶植物中的分布以及细菌存在下苷键的水解。以后又有人从多种植物中分离出二氢槲皮素及其衍生物,在植物中以苷元或苷两种形式存在。美国专利(US2744919A)介绍了用水或极性稍大的醇或酮从树皮中提取二氢槲皮素,减压浓缩溶剂得到一种含有单宁、糖类和有色物质的粗提物,然后用低极性的醇、酮或醚萃取,脱除溶剂后的膏状物用热水进行结晶纯化制得二氢槲皮素粗品。此法溶剂萃取后得到的浸膏溶液含有较多杂质,在结晶的过程中纯度提高不明显且结晶次数较多。俄罗斯专利(RU2184561C120

)介绍了一种以落叶松木粉为原料提取二氢槲皮素的方法,将木粉与有机溶剂混合加热到110~120℃提取,冷却后过滤,减压浓缩溶剂直10%,调节滤液PH值直5~6,90~98℃加热使苷水解为苷元的形式,然后在酸性条件下结晶得到粗产品。此方法虽然提高了二氢槲皮素的收率,但没有经过萃取操作,很难提高结晶后的纯度。公开号为CN101333203和CN101333204的中国专利介绍了一种从落叶松木屑中制备二氢槲皮素的方法,将落叶松木屑和乙醇溶液加入到提取罐中充分搅拌混合,两者的加入量为落叶松木屑50公斤、50%乙醇溶液500~800升,提取后过滤,经第二次提取,合并滤液,萃取,收集有机溶液,用真空蒸发器减压蒸馏有机相至干,按重量份数10∶1用热水溶解残留物,用活性炭脱色,在3-5℃温度下结晶,析出二氢化槲皮素产品,再经真空干燥、粉碎为成品。此法所用的落叶松木屑由于颗粒较小且不均匀,造成过滤操作的诸多不便;由于木屑质量较轻,浮于溶剂上方,在搅拌和浸泡过程中需要消耗大量的溶剂,给后续减压蒸馏增加了溶剂回收的负担。公开号为CN101054369的专利介绍了一种从黄杞叶中提取分离二氢槲皮素的方法,以黄杞叶为原料,通过提取、浓缩、柱层析、结晶、水解,得到一种针状结晶,类白色的二氢槲皮素。此法所用柱层析成本高,生产周期长。20

东北林业大学一项新研究成果以兴安落叶松为原料,用乙醇溶液回流提取一次,过滤得提取液,将强酸性离子交换树脂和含氯溶剂加入提取液中,回流水解使结合态二氢槲皮素转化为游离态二氢槲皮素,反应结束后分离出含氯溶剂相,浓缩至干,重结晶后得到产品。其特点是采用离子交换树脂作为固体酸用于结合态二氢槲皮素水解过程,效率高,比液体酸更环保,易于实现清洁生产;水解和萃取同时进行,有效地避免了二氢槲皮素因强酸条件的降解,节省操作工序和溶剂的使用量,生产成本低,得率高。(2)国内外生产现状由于化学合成方法成本高,产量低无法进入工业化生产。而从植物中提取,原料又受到影响,只有俄罗斯形成了工业化生产,但因技术应用和投资成本的限制,产量也仅在年5吨左右,部分出口到美国。目前中国国内的研究主要局限在实验室研究,并无工业化生产,而工业化应用也还没有进入工厂,这多少限制了工业化进程。具备5吨二氢槲皮素生产能力的俄罗斯科学院生物仪器研究所叶.阿.别尔缅科夫所长来到X考察,经现场采集样品并回到俄罗斯研究所化验,提取到90%纯度时含量达3%以上,证明了植物原料中国的存在。二氢槲皮素在中国、在X存在工业化生产的原料基础。(3)原料具体研究成果兴安落叶松中二氢槲皮素含量情况东北林业大学有比较深入的研究。二轻槲皮素在兴安落叶松中的含量可媲美于西伯利亚落叶松,树高0-600厘米处含量皆较高,高峰出现在0厘米处,100厘米20

后变化较大。横截面树皮和边材含量较少,主要集中在心材,髓心部分含量相对较少,但较边材多。多集中于秋材。以树根优等为佳,腐朽部分含量少。树龄越大,含量越高,以100年以上为宜。在枝叶中也有含量,在一级枝上有发现,但含量不多。针对X区域情况,分别在漠河、松岭取样试验,二轻槲皮素含量没有大的变化。高度0-100厘米处重量比在3.0%-3.4%之间。X是祖国最北部边疆,位于北纬50010'至53033',东经121012'至127000'。经营总面积822.46万公顷,林业用地760.79万公顷,有林地面积665.11万公顷。活立木总蓄积5.27亿立方米,年增长量978.44万立方米,可采蓄积1.26亿立方米。其中兴安落叶松占66.38%,白桦占26.77%,以及樟子松、杨柳木等用材树种。虽然,X十二五规划年产量大幅调减,仅60.3万立方米,但按墩根10%、落叶松占70%计算,可产生4.4万立方米原料。这些原料中,若有30%的选择余地,仅墩根一项足可以满足30吨二氢槲皮素生产的需求。2.2应用与市场需求预测二氢槲皮素的应用相当广泛,在食品工业、医药行业、工业领域中,都有应用的深入研究。(1)理化性质。二氢槲皮素因其分子结构比槲皮素多两个氢原子而得名。外观为白色粉末,没有任何气味,不溶于苯、乙醚等极性溶剂,易溶于乙醇、乙醚等,易溶于热水,再冷水中的溶性也较好,这也是二氢槲皮素发挥生理活性的主要原因。(2)20

生物学特性。一是能通过调节酶的活性而影响脂肪的代谢。抑制肝脏中的脂肪合成;对肝癌细胞中胆固醇的酯化以及三脂酰甘油和磷脂的合成具有明显抑制作用;有效激活磷酸二酯酶。二是对淋巴细胞的作用较大,可抑制淋巴细胞病变。三是可以有效地抑制鳞状癌细胞和白血病细胞的生长。四是具有明显的抗氧化作用。经研究,二氢槲皮素的抗氧化力是广泛使用的槲皮素的3-5倍。五是减少肠蠕动,抑制醛糖还原酶,还原细胞色素C,对线粒体氧化呼吸链产生抑制,降低血脂,保护血管壁,消炎,保护肠胃的作用。(3)现实应用。一是食品工业,即食品添加剂。利用它的抗氧化能力,特别在大剂量试验中未发现它对胎儿致畸、致突变、致过敏作用,可用于植物油、动物脂肪、干奶粉、含脂肪的糖果心儿中,可延长其有效期2-3倍,并改善食品性能;二是制药业。如人的循环系统的治疗,即增强血管壁的弹性;如制造治疗因照射、放射性后果的药,制造延缓衰老药,治疗遗传异常药及提高免疫功能药,制造治疗高血压药等;抑制癌细胞并致使癌细胞间互杀,且对正常细胞无影响;抗病毒、消炎明显。同时可以作为制药的中间原料。三是工业用。用于抗震、稳定剂、颜料漆的抗氧化剂、火箭燃料、发动机油脂添加剂等等。(4)市场需求。虽然因原料和生产工艺问题,二氢槲皮素未能进行大量生产,但他的抗氧化能力和广泛应用价值,吸引科学家在生产和应用领域不断深入研究,取得了众多成果,也逐渐被人们所认识。世界上,只有美、俄两个国家以二氢槲皮素为原料开发出了药用、食用等多种产品,而生产技术则主要以俄罗斯比较成熟,且形成小批量工业化生产,年产量5吨,目前世界产量也不超过10吨。往往制药工业用槲皮素代替二氢槲皮素,其效果也明显有差别20

,因此二氢槲皮素的价格居高不下,在俄罗斯市场上公斤售价可达1500美元。二氢槲皮素在世界上蕴含着巨大的市场。纵观问题根源,其主要的制约因素是产量的限制,其产量受限的根本原因则是原料的限制。独特的X环境,造就了丰富的原料资源,同时还是废物利用,又蕴含了巨大的价值,这一项目实施建设,并将为人类做出巨大的贡献。三、项目建设条件和厂址选择3.1原料供应条件本项目所需原料主要有100年以上落叶松的树根,根高0-100厘米处,6000-10000立方米。X境内有足够的原料保障。需要蒸馏水7万立方米;乙醇700吨。其他溶剂即凝结型强酸性离子交换树脂、1,2二氯乙烷适量。这些原料在国内市场均可以采购。3.2交通运输加格达奇位于X南部,是地区首府所在地,是全区的政治、经济、文化、交通中心。西北与内蒙古X相接,其与X环境条件相当,同时能为生产提供所需的原料。境内铁路、公路四通八达,去省城哈尔滨火车仅需12个小时,而乘汽车也仅需8个小时,交通十分便利。3.3厂址条件3.3.1给水、供电:项目建设在工业园区内,水电统一供应。其中水主要是生活用水,用水量较小;而用电量相对较大,在园区内有独立的变电设备,能够满足用电需求。3.3.2供暖:地区20

引资14亿元改造加格达奇统一供暖网线,目前已立项建设。届时,将完成统一供暖建设,享受集中供暖条件。在统一供暖之前,仅需上一台0.5-1吨锅炉,完全可以满足供暖要求。3.3.3厂址选择:建厂需土地面积5000平方米。其中厂房面积2000平方米,库房面积1000平方米,办公用地500平方米。其他为公用或绿地面积。厂址设在加格达奇工业园区内。四、技术方案本项目包括六条生产线,包括二个贮备库,三个去皮及原料粉碎车间、六个反应车间、六个成品制备车间4.1产品方案4.1.1规模:成品产量年30吨;月工作25天,日产成品100公斤。4.1.2包装:二氢槲皮素采取精包装,5公斤一袋;落叶松油5公斤一桶;阿拉伯半乳聚糖25公斤一袋。4.1.3工艺流程:乙醇含氯溶剂原料—去皮——粉碎——萃取——水解——分离——干燥——成品强酸性树脂4.1.4设备:去皮机、粉碎机、萃取罐、真空蒸汽罐、水解罐、分离罐、干燥装置、包装机、储液罐。表二:生产设备明细表20

序号设备名称数量备注1去皮机3台2粉碎机3台3萃取罐6台4真空蒸汽泵6台5水解罐6台6分离罐6台7干燥机6台8包装机6台9微波仪6台10储液罐20只50吨11叉车3台装卸原料12货运汽车1台运原料、成品13轿车1台办公用14面包车1台办公、通勤用4.1.5工艺流程概述:兴安落叶松树根(100年以上,高度0-100厘米),机械去皮,削片后送入萃取罐,同时加入乙醇溶液,搅拌,料液比1:6-20,温度75-90oc,4小时。分离颗粒,使颗粒压缩至50%湿度。再将溶液送入分解罐中,加入凝结型强酸性离子交换树脂,按原料量体积3-20%,50-85oc,3个小时,然后加入等体积的1,2二氯乙烷,80℃加热水解2小时,反应结束后冷却,分离1,2二氯乙烷相,回收1,220

二氯乙烷得液态粘稠物。剩余溶液常温静放或微波法分离,分离落叶松油和阿拉伯半乳聚糖。再冷却提取二氢槲皮素结晶体,用蒸馏水进行清洗,过滤,38oc干燥箱烘干至成品。4.2工作制度:设备运转每月25天,每年12个月。双班作业,原料粉碎前工序,每班8小时,用工6人;萃取后作业每班10小时,用工6人,合计生产用工72人。管理人员8人,辅助人员5人。全部用工85人。4.3土建工程:厂房、库房、办公室、宿舍、食堂、锅炉房均新建。车间平面设计见附图。4.4场内运输:购置叉车三台,货运汽车一台,办公用车一台,面包车一台。五、环保建设5.1编制依据:《中华人民共和国环境保护法》;《污水综合排放标准》《大气环境质量标准》《锅炉烟尘质量标准》《城市环境质量噪音标准》《建设项目环境保护设计规定》5.2主要污染源:5.2.1废气:只有锅炉向大气排放烟尘,可采用螺旋分离器收尘,使排放气体符合国家标准。5.2.2废水:废水排放量很小,且较洁净,相关溶液可回收利用,排放的主要是水,不需处理可符合国家标准。5.2.3废渣:废渣占原料的80%,废料在经萃取过程后,全部分离出来,经自然干燥可用于造纸、燃料、生物质能源原料。20

六、安全、防火本项目用火主要是锅炉用火和生活用火,严格执行国家安全防火措施和消防部门的要求,以及锅炉使用安全规定,确保生产、生活用火安全。在去皮和粉碎(削片)阶段,注意防护,保障生产安全。七、组织定员7.1定员85人;生产人员72人,管理人员8人,辅助生产人员5人。7.2组织机构:设厂长1名,副厂长1名,财务2人,销售2人(兼办公室),生产收储2人。司机5人,勤杂2人。八、项目实施计划建议8.1建设原则:招标确定设计、采购、施工队伍;组建项目建设指挥部全权负责项目建设和生产前准备。8.2建设工期:建设工期7个月;调试5个月。当年建设,当年投产。九、投资估算及资金筹措9.1投资估算:经估算,本项目总投资4000万元,其中建设资金700万元;设备投资2000万元;其他材料及原料等流动资金1300万元。在建设投资中含建设工程费、材料费;在设备投资中含设备购置费、安装费、辅助设备购置安装费;流动资金中含原料费、管理费、技术转让费、规划设计费、运转调试费、产品前期推销费、前期试生产费、前期的技术培训费。9.1.1计算依据:《投资项目可行性研究指南》20

9.1.2项目总投资估算:4000万元。其中,基本建设投资700万元;设备(辅助设备)购置2000万元;流动资金1300万元。表三:固定资产估算序号项目名称面积(数量)金额备注1办公室土建工程500×3平方米225万元含内装2原料、成品库1000×2平方米200万元含内装3生产用土建工程2000平方米200万元含内装4设备74台(套)2000万元5其他辅助工程、设备75万元含道路9.2资金筹措:高科技、低碳节能项目享受国家优惠政策,以银行贷款和企业筹措两种方式。9.2.1企业自筹:引进战略投资者入股投资,企业投资,银行贷款。入股筹资1000万元、企业自投1000万元、银行贷款2000万元其中企业占股份50%;其他占50%(入股企业2-5家)。9.2.2银行贷款:计划贷款2000万元,主要申请国家政策性贴息贷款。十、经济分析根据现行的税收政策,以及当地工资、物价水平等有关经济指数,对该项目投产后的经济效益进行估算和评价。以生产30吨二氢槲皮素为指标进行计算。10.1基础数据20

10.1.1.项目计算期:项目建设期为1年;项目生产期为10年10.1.2.基准投资收益按社会折现率12%10.1.3.折旧和摊销:土建、设备按10年平均折旧,残值5%10.1.4.规模:年产30吨二氢槲皮素;年产50吨落叶松油;年产200吨阿拉伯半乳聚糖。10.1.5.税率:增值税17%;企业所得税25%,附加税3%。10.1.6.定价:二氢槲皮素3350元/公斤;落叶松油145元/公斤;阿拉伯半乳聚糖156元/公斤。定价依据:按照俄罗斯市场售价,以在俄罗斯市场价折算成人民币再以其一定比例(3:1)为出厂价。10.2财务分析10.2.1产品销售收入:(1)30000×3350=100500000(元);(2)50000×145=7250000(元);(3)200000×156=31200000(元)。(4)合计销售收入138950000元。(5)需缴纳增值税17%,即2362.2万元。教育附加3%,416.8万元。10.2.2产品生产成本测算(1)原材料成本中主要包括原料、化学制剂、蒸馏水、包装品等。经市场调查或网上信息得,市场原材料成本如表四。(2)动力燃料、水费:本项目的动力燃料消耗除材料的主要部分,按原材料成本的比例计取,因与成本相关,按5%计算。而水主要是生活用水,在动力燃料费中统一处理。如表四。表四:原材料年消耗成本测算20

序号材料名称数量单价合计1蒸馏水7万吨600元4200万元2乙醇700吨6600元462万元31,2-二氯乙烷90吨3500元31.5万元4凝结型强酸性离子交换树脂450吨8000元360万元5包装袋14000个2元2.8万元6包装桶10000只3元3万元7树根或树桩1万立方米600元600万元8合计5659.3万元9动力、燃料、水费283万元(3)工资、福利:包括人员工资、各类保险(企业缴纳部分,总额的26%)、奖金、福利,按人年37800元计算,计321.3万元。(4)折旧:固定资产的10年平均,前5年折旧55%,后5年折旧40%,残值5%。年平均折旧计256.5万元。参照表六。(5)基本维护:包括设备、基本建设的维护,按折旧的40%计算,平均每年计102.6万元。(6)销售费用:包括运输、装卸、差旅、广告等涉及销售的费用,重点为市场开拓费。按销售收入的3%计提416.8万元。(7)管理费用:包括政务、党务、工会、劳保、培训、保险、相关税费等各项费用,按成本的3%计提。年计170万元。(8)贷款利息:2000万元×5.4%=108万元20

(9)合计成本费用:7317.510.2.3损益分析本项目实际产值13895万元,成本7317.5万元,增值税及附加2779万元,实际年利润3798.5万元。年平均需上交所得税971.2万元,平均投资利润率97.2%,平均投资利税率166.6%。按照国家对林区利用“三剩物”和“次小薪材”为原料生产加工综合产品或高科技产品的政策所得税免征、增值税即征即退,将增强项目的经济强度。10.2.4财务现金流量分析现金流量=销售收入—经营成本—增值税—所得税,每个经营年平均税前净现金流量为6663.9万元,累计净现金流量64074万元。从建设期开始,需经过2.4年收回全部投资。10.3经济评价10.3.1盈亏平衡分析固定成本/(销售收入-变动成本-销售税金)×100%。按照这一公式,盈亏平衡点为23.0%。即只要达到设计产量或销售收入达到设计能力的23.0%,即可达到盈亏平衡。10.3.2经济评价本项目税前净现值为33842.5万元,内部收益率为185.1%;税后净现值43277.4万元,内部收益率为144.7%。项目具有极强的市场竞争力。从经济评价角度项目是可行的。表五:总成本费用估算表20

项目1年2年3年4年5年6年7年8年9年10年一生产成本6263.66263.66263.66263.66263.66263.66263.66263.66263.66263.61原材料5659.35659.35659.35659.35659.35659.35659.35659.35659.35659.3其中原料600600600600600600600600600600化学助剂5053.55053.55053.55053.55053.55053.55053.55053.55053.55053.52燃料动力、水2832832832832832832832832832833工资福利321.3321.3321.3321.3321.3321.3321.3321.3321.3321.3二折旧、256.5256.5256.5256.5256.5256.5256.5256.5256.5256.5三维护102.6102.6102.6102.6102.6102.6102.6102.6102.6102.6四销售费416.8416.8416.8416.8416.8416.8416.8416.8416.8416.8五管理费170170170170170170170170170170六财务费108108七总成本7317.57317.57209.57209.57209.57209.57209.57209.57209.57209.5其中:可变成本6467.16467.16359.16359.16359.16359.16359.16359.16359.16359.1:固定成本850.4850.4850.4850.4850.4850.4850.4850.4850.4850.4八:经营成本6788.46788.46680.46680.46680.46680.46680.46680.46680.46680.4表六:固定资产折旧表单位:万元项目固定资产折旧其中:土建其中:设备折旧费净值土建折旧净值设备折旧净值20

固定资产原值270025651357006653520001900100折旧年限101010建设期01282.22417.873.2626.820917912282.22135.673.2553.620915823282.21853.473.2480.420913734282.11571.373.1407.320911645282.11289.273.1334.22099556230.91058.359.9274.31717847230.9827.459.9214.41716138230.8596.659.8154.61714429230.8365.859.894.817127110230.813559.835171100表七:利润及利润分配单位:万元序号1234577.17.29910总成本20

项目销售收入增值税及附加利润总额所得税可供分配利润公积金10%未分配利润累计未分配利润投资利润率%投资利税率%合计1389527797317.53798.5949.62848.9284.92564年均1389527797231.13884.9971.22913.7291.42622.497.2166.61年1389527797317.53798.5949.62848.9284.92564256495.0164.42年1389527797317.53798.5949.62848.9284.92564512895.0164.43年1389527797209.53906.5976.62929.9293.02637776597.7167.14年1389527797209.53906.5976.62929.9293.026371040297.7167.15年1389527797209.53906.5976.62929.9293.026371303997.7167.16年1389527797209.53906.5976.62929.9293.026371567697.7167.17年1389527797209.53906.5976.62929.9293.026371831397.7167.18年1389527797209.53906.5976.62929.9293.026372095097.7167.19年1389527797209.53906.5976.62929.9293.026372358797.7167.110年1389527797209.53906.5976.62929.9293.026372622497.7167.1表八:现金流量表单位:万元项目建设期1年2年3年4年5年6年7年8年9年10年1389513895138951389513895138951389513895138951389520

一现金流入1销售收入138951389513895138951389513895138951389513895138952回收固定资产1353回收流动资金1300二现金流出40007317.57317.57209.57209.57209.57209.57209.57209.57209.57209.51固定资产投资27002流动资金13003经营成本6788.46788.46680.46680.46680.46680.46680.46680.46680.46680.44销售税等27792779277927792779277927792779277927795所得税949.6949.6979.6979.6979.6979.6979.6979.6979.6979.6三净现金流量-40006577.56577.56685.56685.56685.56685.56685.56685.56685.58120.5四累计现金流-40002577.5915515840.52252629211.53589742582.54926855953.564074五税前净现金流量-40007527.17527.17665.17665.17665.17665.17665.17665.17665.19100.1六累计税前净现金流量-40003527.111054.218719.326384.434049.541714.649379.757044.864709.97381020'

您可能关注的文档

- 变电站可行性研究报告

- 初中学校示范性综合实践基地建设项目可行性研究报告

- 公路改造工程可行性研究报告

- 农产品物流园项目可行性研究报告

- X镇幼儿园建设项目可行性研究报告

- 城区集中供暖改造工程项目可行性研究报告

- 城郊新农村建设与发展示范基地暨某市新农业科技开发示范园项目可行性研究报告

- 人民医院住院大楼可行性研究报告

- 国际大酒店二期配套建设工程(温泉洗浴休闲广场)可行性研究报告

- 创业基地基础设施配套改造项目可行性研究报告

- 变压器加装油色谱在线监测系统可行性研究报告

- 农产品物流中心建设项目可行性研究报告

- X职业学校食品加工实训基地可行性研究报告

- 公路工程可行性研究报告

- 城市道路建设路建设工程可行性研究报告

- 城区某热电公司循环水余热利用技术改造项目可行性研究报告

- 人事管理系统软件工程课程设计可行性研究报告

- 从锰银矿中提取化学二氧化锰和白银项目可行性研究报告