- 5.66 MB

- 40页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

'XX第一页,共四十页。

目录一关于预算单位及预算管理内容的界定

二关于预算起点及预算管理平台

三关于预算组织

四关于预算目标的确定及其分解和下达

五关于预算编制规范

六关于预算反馈监控体系(tǐxì)及调整系统

七关于预算考评

八关于预算管理环境及其他支持系统本手册仅提供XX电信运营商预算管理咨询思路,详细内容(nèiróng)敬请阅读全文。第二页,共四十页。

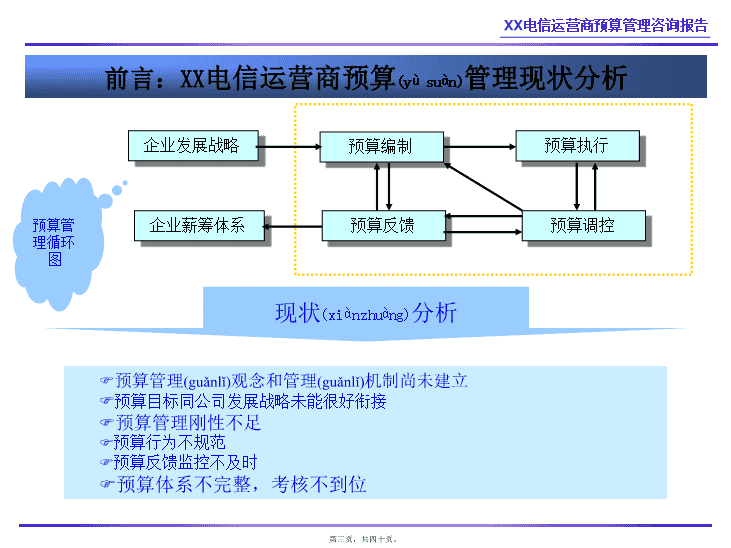

前言:XX电信运营商预算(yùsuàn)管理现状分析企业发展战略预算编制预算调控预算反馈预算执行企业薪筹体系F预算管理(guǎnlǐ)观念和管理(guǎnlǐ)机制尚未建立F预算目标同公司发展战略未能很好衔接F预算管理刚性不足F预算行为不规范F预算反馈监控不及时F预算体系不完整,考核不到位现状(xiànzhuàng)分析预算管理循环图第三页,共四十页。

F完善预算管理体制,建立全面预算管理系统F强化预算管理意识,将预算管理作为公司运作和管理的主线F通过预算目标(mùbiāo)确定,建立预算工作的战略导向F建立权威性的预算管理组织,推动预算管理工作F通过预算管理协调所有组织成员,强化公司理念、价值观和企业文化的认同感,体现全员参与性的特点前言:XX电信运营商预算管理(guǎnlǐ)现状分析为建立和推行预算管理(guǎnlǐ),我们建议第四页,共四十页。

一、关于预算单位及预算管理(guǎnlǐ)内容的界定FXX电信运营商现行预算责任(zérèn)网络未能涵盖各层级职能部门及县公司现状(xiànzhuàng)分析预算单位界定原则与目的F预算单位界定原则:预算单位作为预算管理过程中的责任主体,在预算管理过程中不允许任何组织和单位游离于预算管理体系之外F预算单位界定目的:(1)强化对预算责任主体的预算责任(2)强化对预算责任主体负责人的预算责任第五页,共四十页。

一、关于预算(yùsuàn)单位及预算(yùsuàn)管理内容的界定分公司县公司(ɡōnɡsī)职能部门营销中心职能部门三产职能部门子公司集团公司投资(tóuzī)中心成本费用中心成本费用中心利润中心成本费用中心收入中心投资中心“人为”利润中心收入中心预算单位界定F集团公司作为最高层次的预算责任单位,定位于投资中心F子公司作为独立法人,具有明确的投资责任,定位于投资中心F营销中心作为经营单位,定位于收入中心F分公司作为非独立法人的经营单位,定位于“人为”利润中心F县公司作为报账单位,定位于收入中心F集团公司职能部门定位于成本费用中心F无产权关系的三产不纳入预算体系,有产权关系的三产近期将其作为利润中心第六页,共四十页。

一、关于预算单位及预算管理内容(nèiróng)的界定现状分析:FXX电信(diànxìn)运营商现行预算管理内容主要是对子公司的资金预算F预算内容未能充分涵盖公司全方位的经营活动,资本支出预算同资金预算未能整合成为有机的预算管理体系F集团公司在下达子公司年度经营目标时,未能完整编制基本业务预算、资本预算和财务预算,预算体系存有缺陷,预算管理同实际业务状况存有脱节预算管理内容(nèiróng)界定--全面预算管理建议:F以全面预算管理体系涵盖经营活动的全部内容,具体包括:--业务收支预算--资本支出及筹资预算--财务预算第七页,共四十页。

网络部市场部财务部分公司子公司营销中心三产管理费用经营费用1分公司可控利润非付现成本费用付现成本费用分公司不可控成本费用可控成本费用业务收入管理费用经营费用3收入经营费用4利润经营费用2管理费用可控业务成本可控营业费用可控管理费用如网络设备折旧费、利息费用、频率占用费等,分别计入子公司相应职能部门经营费用中集团公司职能部门可控成本费用F营销中心作为(zuòwéi)收入中心,主要负责收入目标的实现,其相关成本费用按照成本动因分析,将其计入子公司相关职能部门的经营费用之中。XX电信(diànxìn)运营商预算管理内容体系第八页,共四十页。

F目前XX电信运营商预算(yùsuàn)管理尚未形成明确的预算(yùsuàn)导向现状(xiànzhuàng)分析我们(wǒmen)建议FXX电信运营商应建立利润导向性预算目标:--发展战略目标要求利润导向型预算目标--企业生命周期要求预算管理目标应定位于利润目标二、关于预算起点及预算管理平台第九页,共四十页。

二、关于预算起点及预算管理(guǎnlǐ)平台净资产收益率=税后利润(lìrùn)/平均净资产预算(yùsuàn)起点集团公司净资产收益率第十页,共四十页。

二、关于预算起点及预算管理(guǎnlǐ)平台利息①=向集团公司借款总额*(市场贷款利率(lìlǜ)-集团内部贷款利率)利息②=向集团公司存款总额*(市场存款利率-集团内部存款利率)净资产收益率=(税前利润-利息(lìxī)①+利息②)/平均净资产预算起点子公司净资产利润率第十一页,共四十页。

二、关于预算起点(qǐdiǎn)及预算管理平台可控利润(lìrùn)=收入-可控成本费用预算(yùsuàn)起点营销中心收入预算起点分公司可控利润第十二页,共四十页。

二、关于预算(yùsuàn)起点及预算(yùsuàn)管理平台预算(yùsuàn)起点县公司(ɡōnɡsī)收入预算起点集团公司职能部门可控成本费用预算起点子公司职能部门部门成本费用(包括部门可控成本费用营销中心相关成本费用分公司为不可控成本费用)第十三页,共四十页。

二、关于预算起点(qǐdiǎn)及预算管理平台收支两条线基础(jīchǔ)上的预算管理平台及其优势F控制现金流量,确保收入项目资金的及时回笼及各项费用支出受控,降低整体资金使用成本和财务费用F月度滚动资金流量预算和月度、周资金收支计划,对资金收支进行动态控制F通过(tōngguò)账户高度集中,降低资金沉淀和资金机会成本F整合现金流量预算和资本支出预算第十四页,共四十页。

三、关于预算(yùsuàn)组织集团公司预算(yùsuàn)管理工作组预算(yùsuàn)管理委员会F预算决策层F集团公司总经理任主任,成员由集团公司副总经理、部门经理、各子公司总经理组成F主要负责审批、签发预算管理制度,审批年度预算;实施年度预算考评;重大例外事项进行调整和审批;预算仲裁等工作F由集团公司财务部牵头,集团公司各职能部门组成F主要负责组织预算的编制工作,并组织各子公司和各部门执行预算及相应的预算跟踪、调整与考核等工作第十五页,共四十页。

三、关于(guānyú)预算组织子公司预算(yùsuàn)管理工作小组预算(yùsuàn)管理委员会F子公司预算管理的最高权力机构F子公司总经理任主任,成员由子公司副总经理、部门经理组成F主要负责审批年度预算;实施年度预算考评;重大例外事项向集团公司申请进行调整和审批;一般例外事项进行调整和审批;预算仲裁等工作F由子公司财务部牵头并由各职能部门组成F主要负责组织预算的编制工作,并组织各子公司和各部门执行预算及相应的预算跟踪、信息反馈、预算调整与考核等工作第十六页,共四十页。

三、关于预算(yùsuàn)组织集团公司预算(yùsuàn)管理工作组集团公司预算(yùsuàn)管理委员会F子公司预算管理委员会在集团公司预算管理委员会指导下,采用同一预算导向、同一预算规则编制预算,接受集团公司的检查和考核F集团公司预算管理工作组子公司预算管理工作小组进行指导和审核F对子公司预算执行进行跟踪、检查和信息反馈以及对预算结果进行考核F集团公司职能部门对子公司对口职能部门的预算编制进行指导和审核F子公司职能部门预算执行情况要向上一级职能部门进行信息反馈子公司预算管理委员会子公司预算管理工作组指导检查考核指导检查考核第十七页,共四十页。

三、关于(guānyú)预算组织分公司F由分公司财务部牵头并由分公司经理负责本单位的预算管理工作F分公司在子公司的指导下组织(zǔzhī)本单位职能部门和县公司预算编制、预算执行、预算调控和预算考核工作,并向子公司反映预算的执行情况,进行预算调整审批申请不设专门(zhuānmén)预算管理机构第十八页,共四十页。

FXX电信运营商预算管理体系需要将上级预算目标向下一级预算单位进行分解,形成各预算单位的责任(zérèn)预算,体现责权利相统一的原则预算(yùsuàn)目标分解集团公司预算(yùsuàn)目标定位F为争创世界一流通信企业,集团公司应将国际一流移动通信企业的净资产收益率作为预算标杆F预算指标体系包括:(1)基本指标(2)辅助指标(3)修正指标(4)否决指标四、关于预算目标的确定及其分解和下达第十九页,共四十页。

四、关于预算(yùsuàn)目标的确定及其分解和下达子公司与集团公司预算目标的相互(xiānghù)对接集团公司预算目标(mùbiāo)的确认预算净利润目标1=(期望净资产收益率*净资产)集团公司预期确定的净利润指标预算净利润目标2=〔∑(子公司预期利润目标)-集团公司管理费用预算总额〕*(1-所得税税率))子公司预期确定的净利润指标预算净利润目标=集团公司预算净利润目标1*权数1+集团公司预算净利润目标2*权数2集团公司确认的预算净利润指标第二十页,共四十页。

四、关于预算(yùsuàn)目标的确定及其分解和下达利润目标=集团公司确认的预算净利润目标/(1-综合所得税税率(shuìlǜ))-集团公司管理费用总额)集团公司需分解(fēnjiě)的净利润目标集团公司预算目标在子公司的分解利润目标=集团公司目标利润/∑子公司占用净资产总额子公司财务资本目标利润的确定对不同地区的市场环境、地理位置、市场竞争的激烈程度等非财务资源加以量化子公司非财务资本目标利润的确定根据各子公司财务资本和非财务资本占用,分别确定不同的权数,对集团利润进行调整,确定子公司利润目标集团公司目标利润在子公司分解第二十一页,共四十页。

五、关于(guānyú)预算编制规范预算(yùsuàn)内容规范F业务收支预算--以市场预测为依据F业务收支预算主要包括(bāokuò)业务收入预算、业务成本预算等F业务收入预算主要依据市场预测编制F资本支出及筹资预算--以战略投资安排及市场规划为基础F资本支出预算依据战略投资决策和年度投资计划编制F筹资预算依据资本支出预算、期初现金持有量编制F财务预算---专项预算整合F包括预计利润表、预计现金流量表和预计资产负债表,整合业务收支预算、资本支出与筹资预算形成第二十二页,共四十页。

五、关于(guānyú)预算编制规范子公司县公司(ɡōnɡsī)集团公司④汇总分析平衡汇总形成最终预算(yùsuàn)方案分解下达③再次汇总上报预算方案②下级预算方案上报①按战略目标形成预算草案与预算大纲分公司F下达目标:集团公司预算管理委员会9月底将下一年度预算目标下达F编制上报:各县公司向分公司、各分公司向子公司上报相应预算方案F审查平衡:集团公司预算管理工作组对上报的预算方案汇总、分析、审查、平衡。子公司在11月底以前对预算方案予以修正F审议批准:集团公司预算管理委员会审核年度预算草案,报经理办公会批准F下达执行:集团公司预算管理委员会在次年1月底以前正式逐级下达各子公司编制程序规范第二十三页,共四十页。

五、关于(guānyú)预算编制规范编制中的关系(guānxì)规范各业务主管部门对下级对口部门业务预算的指导与预审F各职能部门负责本部门分管业务的预算编制,同时负责对下级对口部门业务预算的指导与预审预算工作组(小组)对各种业务预算的汇总、审核及上报F预算工作组(小组)负责组织本单位预算的编制、审查(shěnchá)、汇总、平衡上报下达、修订等具体工作。预算审批权限划分F分公司财务部负责县公司和分公司职能部门预算审批F子公司预算管理委员会负责分公司、营销中心和分公司职能部门预算审批F集团公司预算管理委员会负责子公司和集团公司职能部门预算审批。第二十四页,共四十页。

五、关于(guānyú)预算编制规范县公司收入预算汇总县公司收入预算职能部门费用预算预计利润表资本支出及筹资预算职能部门费用预算预计资产负债表预计现金流量表预计利润表资本支出及筹资预算职能部门费用预算预计资产负债表预计现金流量表预计现金流量表三产利润预算营销中心收入预算预计利润表县公司层次:分公司层次:子公司层次:集团公司层次:预算(yùsuàn)报表体系及逻辑关系第二十五页,共四十页。

五、关于(guānyú)预算编制规范以利润表为例,说明预算(yùsuàn)目标在预算(yùsuàn)责任网络之间的分解1、分公司营业收入项目XX电信运营商各子公司仅分解子公司1仅分解分公司1子公司1子公司2未分摊分公司1分公司2分公司3县公司1县公司214000250015009001300300600300减:分公司可控业务成本和营业费用1000600400230300702、分公司可控贡献毛益3000190011006701000230减:分公司可控管理费用26016010050100103、分公司可控利润274017401000620900220加:营销中心收入400300100100100100减:子公司成本费用总额740540200100180200604、子公司利润24001500900减:集团公司管理费用2005、集团公司税前利润减:所得税(按33%计算)2200集团公司净利润1474726预算报表与责任会计(kuàijì)的共生性第二十六页,共四十页。

六、关于预算反馈监控体系及调整(tiáozhěng)系统F分为成本费用中心(zhōngxīn)预算反馈报告、收入中心(zhōngxīn)预算反馈报告、利润中心预算反馈报告、投资中心预算反馈报告F预算反馈报告分为基本报告和特别报告反馈(fǎnkuì)报告成本费用中心的预算反馈报告项目本季预算本月发生额本季累计额本月发生占季度预算的百分比本季累计额占季度预算的百分比差异分析备注可控成本费用项目A项目B项目C项目可控成本费用合计第二十七页,共四十页。

六、关于预算反馈监控(jiānkònɡ)体系及调整系统F对不同的预算报告(bàogào)内容建立不同的预算报告(bàogào)频率预算(yùsuàn)报告频率预算反馈报告频率表预算反馈报告项目日报周报月报季报年报业务收入√√√√业务成本√√√√管理费用√√√利润表√√√现金流量表√√√第二十八页,共四十页。

六、关于预算反馈监控(jiānkònɡ)体系及调整系统F在预算信息反馈(fǎnkuì)系统中,体现对口部门分层反馈(fǎnkuì)和监控的观念F下一级部门将本部门的专业预算执行情况向上一级对口单位定期反映F同级预算管理工作小组(分公司为财务部)负责汇总整理、分析各专业预算执行情况;向上一级预算管理工作组(小组)反映预算执行情况;监控各单位的预算执行情况反馈对象及信息整合第二十九页,共四十页。

六、关于预算反馈监控体系(tǐxì)及调整系统F财务部门作为预算反馈报表的编制(biānzhì)主体,负责汇总各专业预算财务信息情F其他职能部门负责编制本单位的专业预算反馈报告,该预算反馈报告应包括非财务信息方面的情况反馈报告主体与财务部门关系第三十页,共四十页。

六、关于预算反馈监控(jiānkònɡ)体系及调整系统F预算监控体系是一个监控网络,包括--预算管理工作组对本单位预算执行情况的监控--上级职能部门对下级专业职能部门预算监控--上一级预算管理委员会对下一级预算管理委员会的监控F通过预算反馈报告--反映预算执行情况,分析偏差原因,采取(cǎiqǔ)修正措施--经本单位预算管理工作组审议后,并经该预算单位第一负责人签字后,报上一级预算管理单位,作为预算考核的基本依据预算监控第三十一页,共四十页。

六、关于预算反馈监控(jiānkònɡ)体系及调整系统F预算调整--预算前提发生重大变化,使得(shǐde)某些预算指标需要重新分配、归并或修正,从而对预算指标进行调整的过程--预算调整是在已有预算项目之间的调整F预算追加--公司经营规模扩大导致业务量增加或出现新的业务,从而对已有预算项目的预算指标进行追加或新增预算项目和预算指标的过程--预算调整、追加实行逐项、逐级审批制度,统一由预算管理工作组(小组)负责调整F预算追加及重大预算调整经预算管理委员会批准调整(tiáozhěng)动因的规范第三十二页,共四十页。

六、关于预算反馈监控体系及调整(tiáozhěng)系统F调整次数的固化为强调预算调整的严肃性,每年只能进行一到两次预算调整F调整程序与安排--预算调整的提出--预算调整的审议--预算批准F调整后的预算目标公司(ɡōnɡsī)预算按调整后的预算目标执行预算调整第三十三页,共四十页。

六、关于预算反馈(fǎnkuì)监控体系及调整系统F例外事项包括:--市场需求发生重大变化,如:国家关于移动通信(tōngxìn)资费的调整政策、国家颁发新的移动通信牌照等--预算委员会认为应该调整的其他事项,如:各种突发事件包括自然灾害、集团公司核心决策层的追加任务等F预算调整--预算调整是预算外调整,其调整程序同预算编制程序例外事项与预算调整第三十四页,共四十页。

七、关于预算(yùsuàn)考评考评主体及考评原则F预算考评以审计后的财务数据加以确认F预算考评过程包括财务指标和非财务指标考核F在预算管理体系中,各上一级预算单位均作为下一级预算单位的考评主体,同时强调各级专业部门进行层层专业考核预算考评原则设计F目标原则F激励原则F实效原则F例外原则F分级考核原则F公开(gōngkāi)、公平、公正原则预算考评(kǎopínɡ)主体及考评原则第三十五页,共四十页。

预算考评与业绩评价间的关系F经营(jīngyíng)业绩评价主要针对责任主体的经营(jīngyíng)业绩进行评价F管理业绩主要针对预算执行者可控因素完成情况进行评价F预算考评重在评价,业绩评价重在考核,并与薪酬体系计划挂钩F预算考评应成为业绩评价的重要组成部分,但不是全部XX电信运营商的考评体系应以预算考评为基础,以综合业绩评价为指导思想,包括:F集团公司的业绩评价系统F子公司的业绩评价系统F分公司的业绩评价系统七、关于(guānyú)预算考评预算考评(kǎopínɡ)及业绩评价第三十六页,共四十页。

F数据来源通过统一的信息平台,保证预算数据的可靠和准确F技术支持(ERP)利用(lìyòng)企业资源计划系统(ERP系统)整合内部信息,保证预算管理的可行性和科学性F流程再造和组织再造通过进行流程再造和组织再造,进行公司主要业务流程或作业进行分析,充实和完善企业核心业务,实现企业价值增值八、关于预算管理(guǎnlǐ)环境及其他支持系统为建立和推行预算管理,需要(xūyào)的管理环境第三十七页,共四十页。

CXX电信运营商有足够的能力和实力建立统一的信息平台(píngtái)、通过实施ERP系统以及流程再造和组织再造来保证预算管理的有效实施C在目前条件下,部分子公司已具备了实施全面预算管理的条件八、关于(guānyú)预算管理环境及其他支持系统我们(wǒmen)认为第三十八页,共四十页。

1、有时候读书是一种巧妙地避开思考的方法。二月-22二月-22Sunday,February20,20222、阅读一切好书如同和过去最杰出的人谈话。22:11:0022:11:0022:112/20/202210:11:00PM3、越是没有本领的就越加自命不凡。二月-2222:11:0022:11Feb-2220-Feb-224、越是无能的人,越喜欢挑剔别人的错儿。22:11:0022:11:0022:11Sunday,February20,20225、知人者智,自知者明。胜人者有力,自胜者强。二月-22二月-2222:11:0022:11:00February20,20226、意志坚强的人能把世界放在手中像泥块一样任意揉捏。20二月202210:11:00下午22:11:00二月-227、最具挑战性的挑战莫过于提升自我。。二月2210:11下午二月-2222:11February20,20228、业余生活要有意义,不要越轨。2022/2/2022:11:0022:11:0020February20229、一个人即使已登上顶峰,也仍要自强不息。10:11:00下午10:11下午22:11:00二月-2210、你要做多大的事情,就该承受多大的压力。2/20/202210:11:00PM22:11:0020-二月-2211、自己(zìjǐ)要先看得起自己(zìjǐ),别人才会看得起你。2/20/202210:11PM2/20/202210:11PM二月-22二月-2212、这一秒不放弃,下一秒就会有希望。20-Feb-2220February2022二月-2213、无论才能知识多么卓著,如果缺乏热情,则无异纸上画饼充饥,无补于事。Sunday,February20,202220-Feb-22二月-2214、我只是自己不放过自己而已,现在我不会再逼自己眷恋了。二月-2222:11:0020February202222:11谢谢(xièxie)大家第三十九页,共四十页。

内容(nèiróng)总结XX。F预算体系不完整,考核不到位。净资产收益率=税后利润/平均净资产。利息②=向集团公司存款总额(zǒngé)*(市场存款利率-集团内部存款利率)。金收支计划,对资金收支进行动态控制。预算净利润目标1=(期望净资产收益率*净资产)。+集团公司预算净利润目标2*权数2。汇总分析平衡汇总形成最终预算方案分解。各业务主管部门对下级对口部门业务预算的指导与预审。F预算监控体系是一个监控网络,包括。谢谢大家第四十页,共四十页。'

您可能关注的文档

- 标准工作票编制规范

- SN∕T 4680-2016 实验室仪器设备采购技术需求编制规范(出入境检验检疫)

- QX∕T 275-2015 气象工程项目建议书编制规范(气象)

- QX∕T 353-2016 气象信息服务单位年度报告编制规范(气象)

- CH∕T 4023-2019 《地理国情普查成果图编制规范》(测绘)

- QX∕T 149-2011 新建建筑物防雷装置检测报告编制规范(气象)

- 流程文件的编制规范

- JTG 公路工程建设项目竣工决算编制规范(征求意见稿)

- 某公司预算管理编制规范(powerpoint 38页)

- 某集团预算管理编制规范(powerpoint 38页)

- 《2021交通路桥规范大全》JTT1051-2016 城市轨道交通运营突发事件应急预案编制规范

- 某软件公司用户手册编制规范

- DB36∕T 1094-2018 农业温室气体清单编制规范(江西省)

- DB41∕T 1891-2019 地热资源开发利用方案编制规范(河南省)

- DB63∕T1732-2019 交通信息化工程交(竣)工文件编制规范(青海省)

- DB11∕T 1597-2018 文物建筑勘察设计文件编制规范(北京市)

- DB41∕T 903-2014 河南省林业重点工程营造林作业设计编制规范(河南省)

- DB42∕T 1655-2021 湖北省建设项目文物影响评估报告编制规范(湖北省)