- 20.03 KB

- 2页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

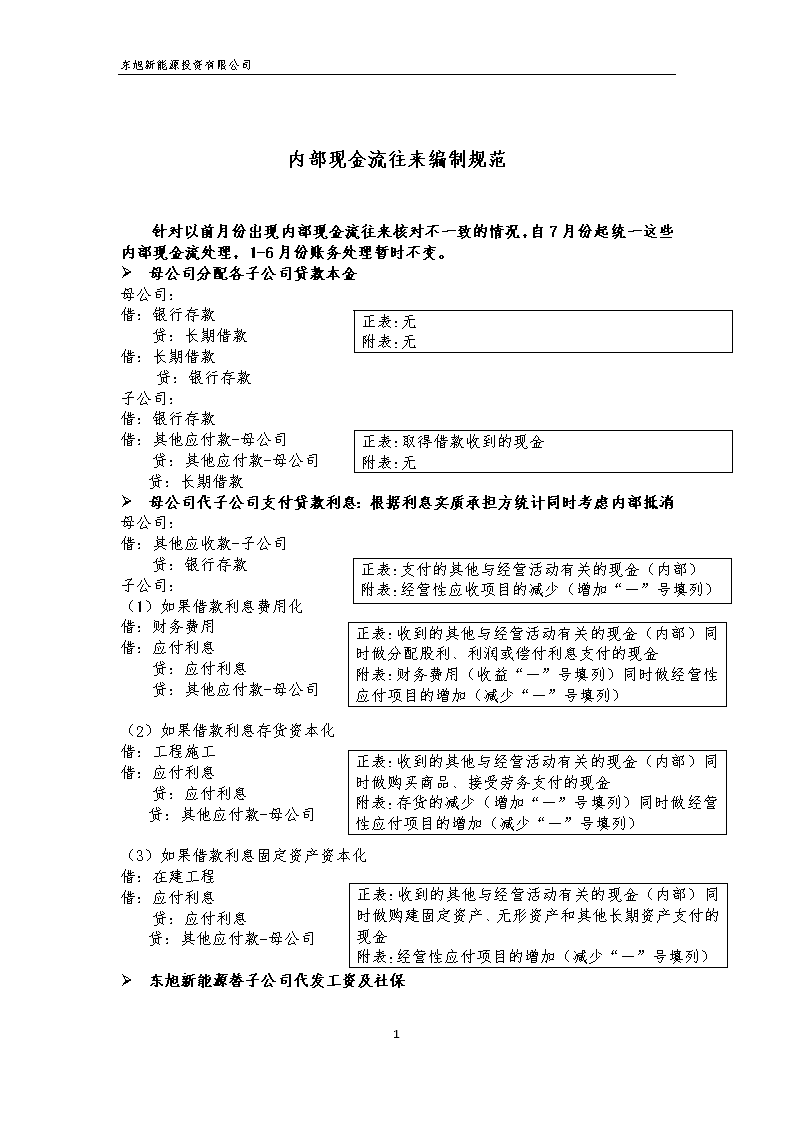

'东旭新能源投资有限公司内部现金流往来编制规范针对以前月份出现内部现金流往来核对不一致的情况,自7月份起统一这些内部现金流处理,1-6月份账务处理暂时不变。Ø母公司分配各子公司贷款本金正表:无附表:无母公司:借:银行存款贷:长期借款借:长期借款贷:银行存款子公司:正表:取得借款收到的现金附表:无借:银行存款借:其他应付款-母公司贷:其他应付款-母公司贷:长期借款Ø母公司代子公司支付贷款利息:根据利息实质承担方统计同时考虑内部抵消母公司:正表:支付的其他与经营活动有关的现金(内部)附表:经营性应收项目的减少(增加“-”号填列)借:其他应收款-子公司贷:银行存款子公司:(1)如果借款利息费用化正表:收到的其他与经营活动有关的现金(内部)同时做分配股利、利润或偿付利息支付的现金附表:财务费用(收益“-”号填列)同时做经营性应付项目的增加(减少“-”号填列)借:财务费用借:应付利息贷:应付利息贷:其他应付款-母公司(2)如果借款利息存货资本化正表:收到的其他与经营活动有关的现金(内部)同时做购买商品、接受劳务支付的现金附表:存货的减少(增加“-”号填列)同时做经营性应付项目的增加(减少“-”号填列)借:工程施工借:应付利息贷:应付利息贷:其他应付款-母公司(3)如果借款利息固定资产资本化正表:收到的其他与经营活动有关的现金(内部)同时做购建固定资产、无形资产和其他长期资产支付的现金附表:经营性应付项目的增加(减少“-”号填列)借:在建工程借:应付利息贷:应付利息贷:其他应付款-母公司Ø东旭新能源替子公司代发工资及社保2

东旭新能源投资有限公司正表:支付的其他与经营活动有关的现金(内部)附表:经营性应收项目的减少(增加“-”号填列)母公司:借:其他应收款-子公司贷:银行存款子公司:(1)如果工资费用化正表:收到的其他与经营活动有关的现金(内部)同时做支付给职工以及为职工支付的现金附表:经营性应付项目的增加(减少“-”号填列)借:管理费用贷:应付职工薪酬借:应付职工薪酬贷:其他应付款-母公司正表:收到的其他与经营活动有关的现金(内部)同时做购建固定资产、无形资产和其他长期资产支付的现金附表:经营性应付项目的增加(减少“-”号填列)(2)如果工资资本化借:在建工程/研发支出贷:应付职工薪酬借:应付职工薪酬贷:其他应付款-母公司Ø员工备用金用于支付税金、用于购置固定资产等正表:支付的其他与经营活动有关的现金(内部)附表:经营性应收项目的减少(增加“-”号填列)借:其他应收款贷:银行存款(1)如果用于缴纳税金正表:冲减支付的其他与经营活动有关的现金(内部)同时做支付的各项税费附表:经营性应收项目的减少(增加“-”号填列)同时经营性应付项目的增加(减少“-”号填列)借:应交税金贷:其他应收款正表:冲减支付的其他与经营活动有关的现金(内部同时购建固定资产、无形资产和其他长期资产支付的现金附表:经营性应收项目的减少(增加“-”号填列)(2)如果用于购置固定资产借:固定资产贷:其他应收款2'

您可能关注的文档

- 新世纪市政工程规划编制规范管理与工程预算定额、施工

- 计算机软件文档编制规范

- 重庆市城市设计编制规范

- 最新市政工程规划编制规范管理与工程预算定额、施工质

- 建设工程档案编制规范

- 《广播电影电视部门行政单位财务管理与收支及预决算编制规范实用手册》

- 电力建设工程造价与预算定额编制规范及图例表格应用全集

- 房屋安全鉴定报告编制规范

- 广州省地方标准《房屋安全鉴定报告编制规范》编制说明

- 标准作业指导书编制规范

- 建筑工程施工组织设计编制规范化说明

- 作业指导书(SOP)编制规范

- 方案编制规范要求

- 施工组织设计编制规范》讲义

- 广西大学课程教学大纲编制规范及要求

- 国家电网公司输变电工程竣工结算报告编制规范

- 利用司资产处雷处长-国有建设用地供应计划编制规范解读

- 苏州大学研究生学号编制规范