- 63.50 KB

- 6页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

英法海底隧道工程项目融资实例本案例主要资料来源:Finnerty,《ProjectFinancing》,PublishedbyWiley,结合了其他资料进行改编1.项目背景关于建立一条穿越英吉利海峡连接英国和法国的计划最早是在1753年提出的,之后从19世纪起,各种类似的计划不断提出并被束之高阁。20世纪80年代,人们开始研究依靠私人投资来修建英吉利海峡隧道或桥梁的可能性。1984年5月,BanquelndosuezBanquNationaledeParis,CreditLyonnais,MidlandBank和NationalWestminsterBank组成的银行团向英法两国政府提交了一份关于可以完全通过私人投资来建立双孔海底铁路隧道的报告。牵头银行团后来很快与英法两国的大建筑公司联合分别在两国成立了海峡隧道工程集团(ChannelTunnelGroupLimited“CTG”)和法兰西-曼彻公司(FranceMancehS.A“FM”),CTG-FM以合伙形式组成英法海底隧道公司。1985年5月,英法两国政府发出了无政府出资和担保情况下英吉利海峡连接项目的融资、修建及运营的联合招标。1986年1月,GTG-FM的26亿英镑的双孔铁路隧道提案中标。同年2月,两国政府签署协议授权建立海底隧道系统,并且给予中标者CTG-FM在协议通过之日起55年(到2042年)内运营隧道系统的权利。CTG-FM公司将有权征税并且决定自己的运营政策。英法两国政府许诺没有CTG-FM的同意,在2020年之前不会建立竞争性的海峡连接项目。协议期满后(2042年)海底隧道系统将会转让给英国和法国政府。海底隧道系统项目包括:在英吉利海峡下面建立两条铁路隧道和一条服务隧道;在英国的Dover和法国的Coquelles分别建立一个铁路站;在两站之间建立往返列车以运送乘客和货物;在法国的终点站和英国的终点站分别建立一个地面货物仓库;建立与附近公路及铁路系统的连接。隧道起自法国北部的加来(Calais),穿越多佛海峡(DoverStr.),至英国东南部的福克斯頓(Folkstone),全长50公里,其中海底部分38公里。每一个主隧道的内径有7.6米,并且还有一条内径4.8米的服务隧道,用于主隧道的通风、日常的安全维修工作及在紧急情况下提供安全避难。项目建成后,从英国到法国的时间可以缩短到35分钟。英法海底隧道工程特许经营权协议是在1987年由英法两国政府签订的;在特许权协议中,政府对项目公司提出三项要求:(1)政府不对贷款作担保;(2)本项目由私人投资,用项目建成后的收入来支付项目公司的费用和债务;(3)项目公司必须持有20%的股票。项目资金来源依靠股票和贷款筹集。在1986-1989年间分四次发行,贷款由209家国际商业银行提供。英法海底隧道工程的特别之处在于:首先,它是至今为止由私人机构筹资兴建的规模最大的基础建设工程;其次它是BOT项目融资方式中特许期最长的工程,特许期长达55年(其中包括计划为7年的施工期),跨越半个世纪。最后,它是政府提供的担保较少的工程。英法两国政府并没有像其他项目融资中承担诸如外汇风险、通货膨胀风险等,而只是提供了“无二次设施”担保和给予项目公司商务自主权等。前者是许诺在没有CTG-

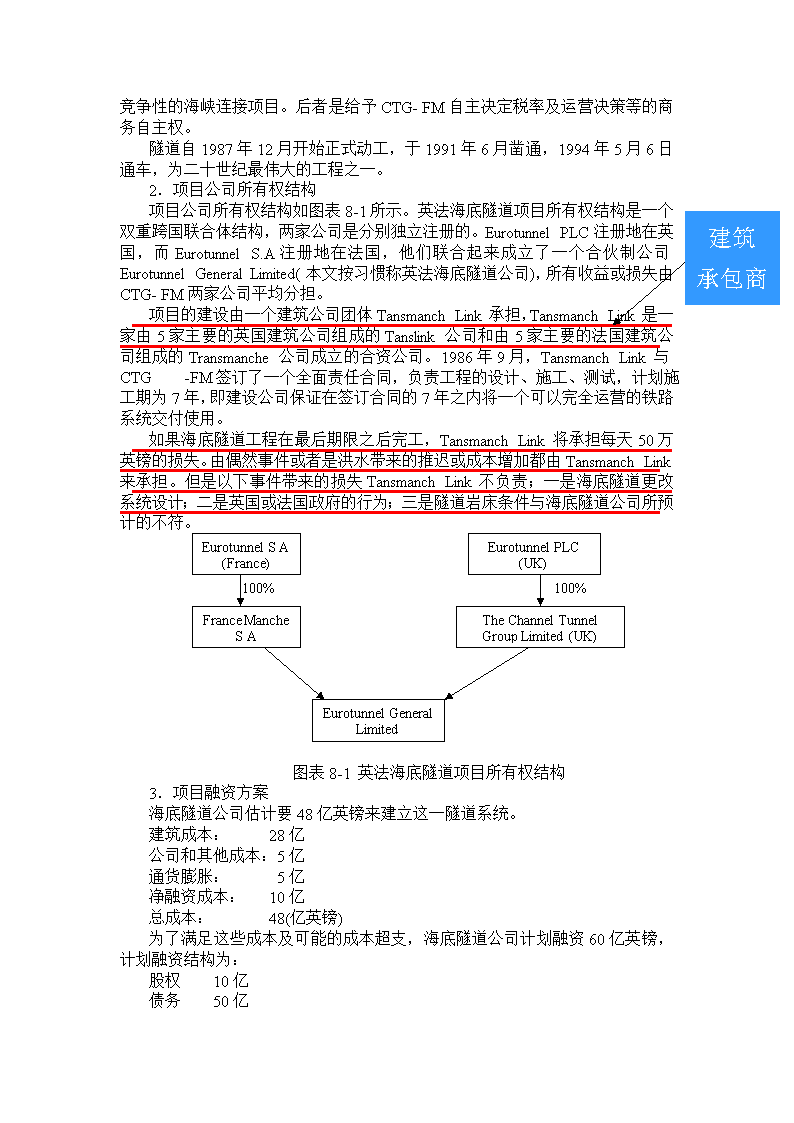

FM的同意,在2020年之前不会建立竞争性的海峡连接项目。后者是给予CTG-FM自主决定税率及运营决策等的商务自主权。隧道自1987年12月开始正式动工,于1991年6月凿通,1994年5月6日通车,为二十世纪最伟大的工程之一。2.项目公司所有权结构建筑承包商项目公司所有权结构如图表8-1所示。英法海底隧道项目所有权结构是一个双重跨国联合体结构,两家公司是分别独立注册的。EurotunnelPLC注册地在英国,而EurotunnelS.A注册地在法国,他们联合起来成立了一个合伙制公司EurotunnelGeneralLimited(本文按习惯称英法海底隧道公司),所有收益或损失由CTG-FM两家公司平均分担。项目的建设由一个建筑公司团体TansmanchLink承担,TansmanchLink是一家由5家主要的英国建筑公司组成的Tanslink公司和由5家主要的法国建筑公司组成的Transmanche公司成立的合资公司。1986年9月,TansmanchLink与CTG-FM签订了一个全面责任合同,负责工程的设计、施工、测试,计划施工期为7年,即建设公司保证在签订合同的7年之内将一个可以完全运营的铁路系统交付使用。如果海底隧道工程在最后期限之后完工,TansmanchLink将承担每天50万英镑的损失。由偶然事件或者是洪水带来的推迟或成本增加都由TansmanchLink来承担。但是以下事件带来的损失TansmanchLink不负责;一是海底隧道更改系统设计;二是英国或法国政府的行为;三是隧道岩床条件与海底隧道公司所预计的不符。EurotunnelPLC(UK)EurotunnelSA(France)100%100%FranceMancheSA()TheChannelTunnelGroupLimited(UK)(UK)EurotunnelGeneralLimited图表8-1英法海底隧道项目所有权结构3.项目融资方案海底隧道公司估计要48亿英镑来建立这一隧道系统。建筑成本:28亿公司和其他成本:5亿通货膨胀:5亿净融资成本:10亿总成本:48(亿英镑)为了满足这些成本及可能的成本超支,海底隧道公司计划融资60亿英镑,计划融资结构为:股权10亿债务50亿

总额60亿英镑由于在英国国内的资本市场上,存在发达的股本市场和债券市场,依靠项目公司在股市发行股票,或者筹集私营投资者的资金的办法,就可以从投资者手中为BOT项目筹集到足够的资金。因此,该项目就地融资,英法两国政府不提供任何外汇风险担保。海底隧道公司计划分阶段来筹集这一笔资金:(1)在中标之前,牵头银行就已经收到了33家银行的大约43亿英镑的措辞坚定的债务承销意向书。(2)中标之后,发起人股东向CTG-FM投入5000万英镑。(3)牵头银行在建筑合同签订之后计划进行一次50亿英镑的联合贷款(syndicatedloan)。(4)英法海底隧道公司计划在1986年6月进行第二次股票发行,计划融资1.5亿到2.5亿英镑。(5)1987年上半年计划进行第三次股权融资,计划融资10亿英镑。(6)1988年、1989年计划进行两次股票融资。项目债务融资主要由银行集团提供。1986年2月,牵头银行组织了一个由40个二级银行组成的价值为50亿英镑的联合贷款承销团,但是,在承销协议签订之前,银行要求借款人必须保证达到以下条件:(1)英法政府给予英法海底隧道公司自主经营权。(2)英法两国议会必须通过有关协议来保证项目合同的合法性。(3)完成1.5亿英镑的二期股权融资。按照贷款协议,项目公司的债务责任是:(1)英法海底隧道公司通过将来的现金流来偿还贷款,签订合同之后18年内完全还清。(2)费用条款:英法海底隧道公司给予牵头银行总费用的12.5%作为牵头费用。(3)安全条款:英法海底隧道公司的所有资产用来作为还款的抵押。(4)英法海底隧道公司保证未经贷款银行允许不进行海底隧道系统之外的其他工程。(5)违约事件:如果以下任一事件发生,则英法海底隧道公司将被视为违约:一是海底隧道运营时间推迟一年以上;二是英法海底隧道公司违反责任造成无法补偿的后果;三是未按合同按时还款。(6)币种选择权:贷款货币包括英镑、法国法郎、美元,但是贷款银行团同意英法海底隧道公司有权选择其他的币种。(7)建筑合同必须签订。4.项目风险分析

政府允许项目公司自主确定通行费。由于隧道把伦敦与欧洲的高速铁路网相连接,其收入的一半是通过与国家铁路部门签订的铁路协议产生;其他收入来自通过隧道运载商业机动车的高速火车收费。项目公司承担隧道建设的全部风险,并且为造价超支设置了18亿美元的备用金。在岸上施工的部分,工程量按一个固定价格合同,隧道则以目标费用为基础。项目公司按实际费用加上目标价值12.36%的固定费用向承包商支付,该费用估计为2.5亿美元。如果隧道在目标价格以下建成,承包商将得到所节约资金的一半;如果实际费用或进度超过目标值,承包商将支付特定数量的损失费用给项目公司。另外,由于不可预见的地质条件或通货膨胀,合同要服从于价格调整。英法海底隧道工程是历史上由私营团体筹款的最大的基础设施,它将面临极大的经济风险和市场风险,为此,投资方进行了周密的经济可行性研究。他们预测了以下数据:(1)过去英吉利海峡的客运和货运额的增长趋势。(2)预计1993年以后的运输量(因为预计项目将在1993年5月份运营)。(3)估计英法海底隧道公司在将来的市场份额。(4)估计海底隧道可能会带来的运输量的增量。(5)估计海底隧道提供运输服务和相关的辅助服务所带来的收入。市场研究的结果是海底隧道在经济上是可行的。他们认为跨海峡的营运额会从1985年的4810万客运人次和604万吨货运量增加到2003年的8810万客运人次和1221万吨货运量。他们的结论是海底隧道将占这个增长的市场的相当份额。它将比轮渡更快、更方便和安全,比航空在时间和成本上有优势。研究估计在1993年,海底隧道将占有英吉利海峡间客运市场的42%和货运的17%,由于海底隧道会降低运输成本,因此将会创造一部分运输需求,根据市场调查在第一年完全经营时,客运量将达到3000万人次,货运量将达到1500万吨,收入预计从1993年的48800万英镑增加到2003年的158600万英镑再增加到2013年的323600万英镑。英法海底隧道公司对收入和利润的预测如图表8-2所示。年份19931996200020032013202320332041收入48890812541586323661841135617824运营成本86168235304631120722463604折旧103160171184234271328383利息229307234171(39)(172)(370)(606)利润632173655661476298656058880图表8-2英法海底隧道公司利润预测表(单位:百万英镑)5.实际进展海底隧道系统最初计划在1993年5月运营,由于成本问题、设备的运输拖后以及测试问题,直到1994年3月6日才开始货物运营。客运服务到1994年11月4日才开始,起初计划成本是48亿英镑,可是最后大约实际是105亿英镑。成本的超支引起了TransmanLink和英法海底隧道公司的纠纷,前者因此推迟了项目的建设。这使得英法海底隧道公司在1990年不得不通过配股融资5.32亿英镑。同时,轮渡运营商降低了票价,以提高其竞争力,吸引了大量的运输量,导致英法海底隧道公司的预期收入大大降低,现金缺口增大。随着完工日期的接近,所需追加的现金额不断上升,达到了18亿英镑。英法海底隧道公司在1994年不得不进行了两次配股,总额是8.16亿英镑,同时,又筹集了6.47亿英镑的信用便利。到1994年,又一场价格大战爆发了,轮渡公司大幅度削减票价,迫使英法海底隧道公司跟着降低。同时不断推迟的客运服务意味着它将不能实现其在1994年发行股票时作的盈利预测。利润的缺口也使英法海底隧道公司违反了它在银行贷款协议中的一些条款。使其不能继续使用剩余的信用额度,更加恶化了项目公司的现金危机。

1995年,英法海底隧道公司的形势更糟,伦敦-巴黎航线的航空公司开始了一轮广告攻势以提高其竞争力,并且英国轮渡公司进行同归于尽的削价,这对英法海底隧道公司的财务危机是雪上加霜。最后,1995年9月,英法海底隧道公司单方面推迟了超过80亿英镑银行贷款的利息偿还。它计划在1996年跟银行谈判安排一次债务重组。该公司联席主席AlastazirMorton曾提醒公司股东:除非该公司表现特别出色,否则,最早仍要到2004年才能开始派发股息。6.最新情况:背62亿英镑巨额贷款英法海底隧道寻求破产保护本部分资料来源:http://www.enorth.com.cn 2006-07-1408:442006年7月13日,经营英国和法国海底铁路的英法海底隧道公司(EurotunnelSA)表示,其与包括德意志银行在内的债权人谈判破裂,将在法国寻求破产保护。英法海底隧道公司背负62亿英镑的巨额贷款,近20年来一直为降低利息支出而努力。如果无法实现债务重组,该公司明年2月起将无力支付利息。(1)收入抵不上巨额利息隧道公司接近破产海底隧道运行以来,通过隧道的乘客达到1.77亿人,货物运输量达到1.326亿吨。2005年平均每天通过隧道旅行的人数达到4.7万人。尽管如此,乘客和货物的流量从未达到预计的水平。此外,英法之间的低价航空线也抢了不少隧道铁路的生意。除了经营方面的问题,让英法海底隧道公司陷入财务危机的一个重要原因是,时任英国首相的撒切尔夫人当年坚持,该项目应当完全由民营投资者建造。2005年,英法海底隧道公司的营业收入5.41亿英镑,剔除运营成本、折旧后的实际利润达到1.53亿英镑,比2004年增长19%。尽管收入不菲,但仍无法满足该公司承担巨额的利息。该公司背负62亿英镑的巨额贷款,2004年净利息支出达到2.98亿英镑,2005年的水平与此相当。而且,该公司面临的情况可能变得更糟。由于主要贷款的偿还期限即将来临,这可能增加额外的利息支出(2007年3700万英镑,2008年7000万英镑,2009年1.63亿英镑)。英法海底隧道公司在其网站上宣称,该公司正在接近破产,唯一的解决方法是债务重组。(2)债主抛出各自方案重组之路困难重重由于债务负担沉重,自从1994年运营以来,英法海底隧道公司经历了股价暴跌、1997年债务重组和2004年高层管理变动等多重“磨难”。该公司在法国交易的股票今年5月12日以来被停牌。(3)海底隧道的建造成本达到95亿英镑,是最初预计的两倍为此,该公司被迫多借了很多钱。为了转嫁风险,一些银行在提供贷款的时候提出附加条件:该公司上市发行股票。英法海底隧道公司于1990年和1994年两次发售股票。1995年,由于隧道延迟了1年才正式开通,加上公司现金流出现短缺,公司股价出现大崩盘。1995年底,该公司的股价从两年前的546.98便士跌至84.74便士。1995年以来,股价又跌了70%。英法海底隧道公司的总裁古农表示,如果无法达成债务重组,明年将无力支付利息。因为从今年11月份开始,该公司将停止向隧道使用者收取最低使用费。目前,法国的国营铁路公司SocieteNationale、英国最大的铁路货物公司EWS、欧洲之星集团等公司每年支付7000万英镑的隧道使用费。

(4)英法海底隧道公司的重组之路并不平坦。英法海底隧道公司的发言人表示,本周三,以德意志银行为首的债券持有人,反对达成共识所做的努力。该公司重组的主要困难在于债主成分复杂,且各自的利益不一样。其中既包括优先等级较低债权人,比如德意志银行,也有高优先权的债权人,比如高盛、麦格里银行等。此前,各方债主都曾抛出各自版本的重组方案。不过,这些方案不是对方看不上眼,就是被该公司拒绝。深受债务危机困扰的英法海底隧道公司宣称,希望通过重组实现一个简单明了的债务结构。同时,该公司希望结束“项目融资”的模式。该模式使公司的管理完全落入债权人之手。7.启发通过对海底隧道工程的简介,我们可以得到以下几点启发:第一,对于大规模的交通设施建设项目而言,采取项目融资方式融资,能将各个投资者以合同的形式捆绑在一起,从而降低项目风险。但是,这并不意味着投资者就可以放松对项目的管理和监督了。在海底隧道工程项目中,由于成本预算与实际误差差距过大,引起TransmanchLink与英法海底隧道公司发生纠纷,前者因此推迟了项目的建设,使项目必须面对巨大的成本超支风险和市场风险。因此,如何合理地预算成本和估计项目风险对项目的成败成为重要问题。第二,应客观评价政府对项目的支持,以确定项目是否在市场需求量及需求持久力方面存在着竞争优势。一般而言,项目融资所涉及的项目应具有垄断经营、收入稳定的市场优势,在本例中,尽管英法两国政府提供了“无二次设施”担保,使项目公司在33年中垄断经营连结英法大陆的隧道工程。但是,这并不等于项目就具有了绝对垄断的市场优势。如本例中的轮渡、航空,其实都是隧道工程的竞争对手,而隧道项目公司事先并未对这一行业背景进行恰当的分析。而是作出了过于乐观的预测,大大高估了市场前景,低估了市场的竞争风险、价格风险和需求风险。而项目融资这种方式对项目未来现金流量的依赖性一般很大,市场前景低于预测使得实际现金流入不能满足其需求,结果带来了偿还贷款的困难。这说明项目的市场前景评估是非常重要的,通过充分的可行性评估可以大大减少项目的盲目性,控制项目的风险。第三,从海底隧道项目的实施过程来看,严格且谨慎的财务预算对项目的进行至关重要。英法海底隧道公司起初预算成本48亿英镑,可是最后大约是105亿英镑,成本的超支带来了项目公司和建设公司的纠纷,增加了项目的完工风险,若非由强大的国际银团在背后支持,使得资金缺口得以通过不断融资来补足,项目很可能由于后续资金不够而搁浅。这说明了引入资金雄厚的贷款人的重要性。第四,海底隧道工程也表明了高杠杆融资会带来的财务危机。当预期的现金流不能实现时,连偿还债务的利息都会困难。当然,由于英法两国政府和一些银行已经在项目上下了很大的赌注,这时的海底隧道工程因为“太大”并且“太显眼”而不允许失败。这也说明了在项目中,东道国参与的重要性。虽然英法两国政府没有直接参与海底隧道系统,既无资金投入,又没进行担保,但是由于此项目具有政治上的重要意义,贷款人相信政府不会让这个项目失败,使得政府在无形中为项目做了担保。