- 1.53 MB

- 10页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

2018年6月16日石油化工炼化装置的投产:从安装结束到试运行——石油化工常识普及报告行业简报增持(维持)事件:目前恒力集团和浙江石油化工有限公司等民营企业的大型炼化项目均已分析师进入大型设备进场和安装的高峰阶段。裘孝锋(执业证书编号:S0930517050001)021-22167262以恒力石化为例,5月份开始进行连续重整装置反应器安装、公用车间脱qiuxf@ebscn.com盐水站、芳烃联合装置间二甲苯塔等的吊装、柴油加氢装置塔器吊装、煤制氢装置气化炉等所有大件设备的吊装、硫磺回收装置塔器吊装、蜡油加氢热高分赵启超(执业证书编号:S0930518050002)吊装,此外自备热电厂首2台锅炉安装已完成并形成供热能力;污水处理场正010-58452072zhaoqc@ebscn.com在进行大规模调试。公司计划6月底将完成“设备全部到场、材料到货80%、钢结构到货95%”以及原油罐区及中间罐区完工并具备进油条件的目标。行业与上证指数对比图以浙石化为例,4月22日完成了2#1000万吨/年常减压装置减压塔的吊30%装,至此2#常减压整体流程的关键设备已全部到位,5月份完成了重延迟焦化20%装置焦炭塔和催化裂化装置沉降器-再生气的框架浇筑工作。同时炼油和化工10%装置设备安装并行不悖,乙烯裂解炉、延迟焦化富气压缩机、柴油加氢裂化反0%应器、乙烯裂解其压缩机均已先后完成吊装和安装工作,公用工程方面已完成-10%空分装置所有冷箱的吊装工作。04-1707-1710-1701-18基础化工沪深300从其他装置看炼化项目的试车和开车:资料来源:Wind上述炼化装置虽然流程方案不同且建设施工进度不一,但是根据业主公开信息显示,两个炼化装置均已基本完成界区内工艺装置和公用工程主要单元的框架安装工作,大部分长周期设备已完成制造和运输交付,处在陆续安装状态。针对市场上较为关心的后续进度(主要是何时投料试车和达产)问题,我们根据国内现有炼化装置如海南炼化等的试车和开车过程,对大型炼化装置设备安装以及对后续的管道电仪安装、机械竣工、试车和开车进度安排做一下大致的说明。敬请参阅最后一页特别声明-1-证券研究报告

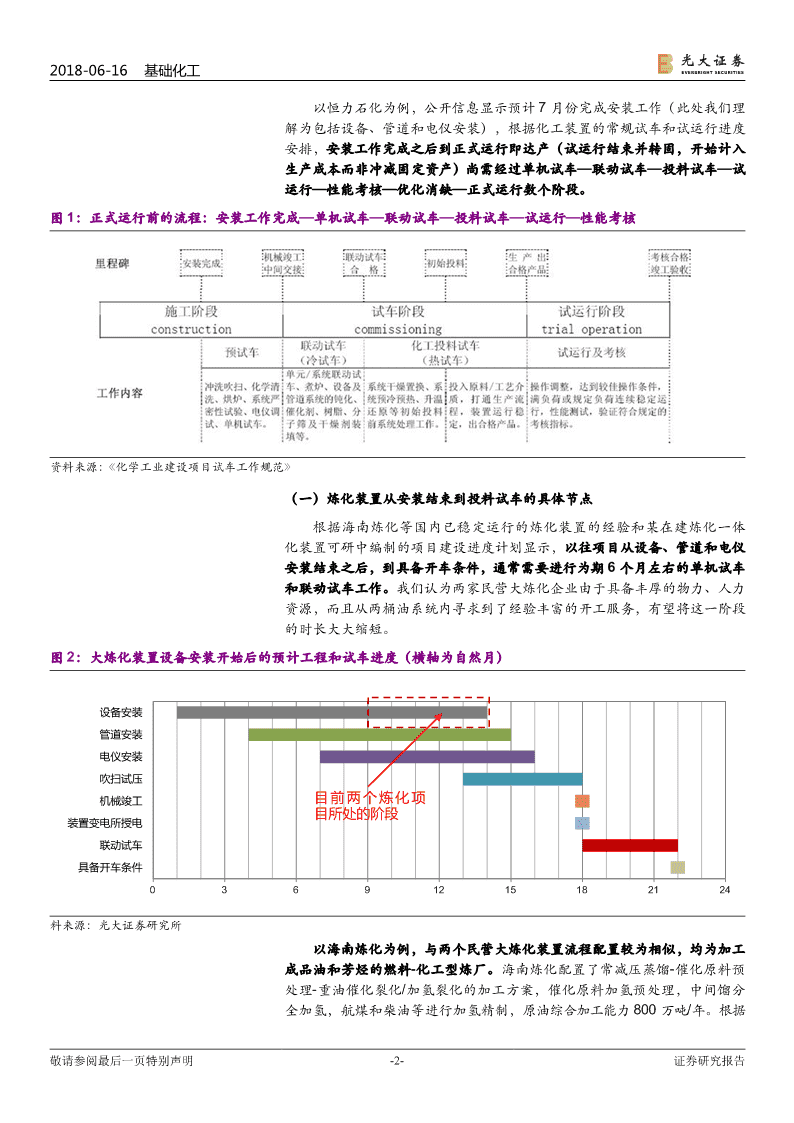

2018-06-16基础化工以恒力石化为例,公开信息显示预计7月份完成安装工作(此处我们理解为包括设备、管道和电仪安装),根据化工装置的常规试车和试运行进度安排,安装工作完成之后到正式运行即达产(试运行结束并转固,开始计入生产成本而非冲减固定资产)尚需经过单机试车—联动试车—投料试车—试运行—性能考核—优化消缺—正式运行数个阶段。图1:正式运行前的流程:安装工作完成—单机试车—联动试车—投料试车—试运行—性能考核资料来源:《化学工业建设项目试车工作规范》(一)炼化装置从安装结束到投料试车的具体节点根据海南炼化等国内已稳定运行的炼化装置的经验和某在建炼化一体化装置可研中编制的项目建设进度计划显示,以往项目从设备、管道和电仪安装结束之后,到具备开车条件,通常需要进行为期6个月左右的单机试车和联动试车工作。我们认为两家民营大炼化企业由于具备丰厚的物力、人力资源,而且从两桶油系统内寻求到了经验丰富的开工服务,有望将这一阶段的时长大大缩短。图2:大炼化装置设备安装开始后的预计工程和试车进度(横轴为自然月)设备安装管道安装电仪安装吹扫试压机械竣工目前两个炼化项目所处的阶段装置变电所授电联动试车具备开车条件03691215182124料来源:光大证券研究所以海南炼化为例,与两个民营大炼化装置流程配置较为相似,均为加工成品油和芳烃的燃料-化工型炼厂。海南炼化配置了常减压蒸馏-催化原料预处理-重油催化裂化/加氢裂化的加工方案,催化原料加氢预处理,中间馏分全加氢,航煤和柴油等进行加氢精制,原油综合加工能力800万吨/年。根据敬请参阅最后一页特别声明-2-证券研究报告

2018-06-16基础化工海南炼化计划中的总体试车方案,安装工作结束后单机试车阶段从2005年11月开始,原计划2006年6月投出合格产品。图3:海南炼化流程配置资料来源:《海南炼化总体试车方案》海南炼化试车进度以动力锅炉点火、蒸汽管网吹扫、大机组单机试车和装置联动试车等关键节点为主线,将试车进度分为三个阶段:(1)单机试车阶段:根据总体试车方案安排,海南炼化的单机试车阶段为2005年11月-2006年3月,为期约5个月时间。其中公用工程部分如变电所、给水泵站、空压站、脱盐水站和燃料油罐区等的单机试车均于2005年11月开始并陆续投入运行,为后续工艺和蒸汽管网吹扫打靶提供条件。由于单机试车阶段可以根据各个设备的安装进度陆续进行试车,试车可以和其他设备的施工同步进行,因此在开车服务的人力资源较为丰富的情况下,我们预计在建中的大炼化装置可以将该阶段时间大为缩短。单机试车从装置工程安装基本结束,开始“三查四定”到装置完成机械竣工和中间交接的试车阶段,主要任务是“三查四定”(查设计漏项、未完成工程、过程质量及隐患,针对问题明确工作范围、责任人、完成时间和整改措施)、系统清洗、吹扫、试压、单机试车、仪表单调、装置中交等工作。单机试车以施工单位为主,业主相关部门配合,“三查四定”及问题整改落实、试车及施工交叉进行,中交前必须完成“三查四定”工作和设备的试运。敬请参阅最后一页特别声明-3-证券研究报告

2018-06-16基础化工(2)联动试车(冷试车)阶段:海南炼化总体试车方案计划于2006年3月-2006年4月下旬完成该阶段工作。主体装置在此之前已完成中交,联动试车阶段以生产人员为主,主要进行系统吹扫、气密、干燥、仪表和大型机组的联调、装置水联运、油联运和三剂装填,并对DCS和联锁(Interlock)系统的性能进行检查和考核,检验其是否达到设计规范和生产运行要求。(3)投料试车阶段:联动试车经考核结束之后,便进入投料试车(热试车)阶段。开车是指初始投料的时间节点,而热试车则是指从投入原料直至产出合格产品的全过程。在正式投料之前,需要对系统进行干燥置换、预冷/预热和催化剂升温还原等预处理工作,之后便可以正式投入原料开车,打通生产流程。以海南炼化为例,开车和试生产阶段原计划安排在2006年4月下旬—2006年9月,实际上该阶段耗费时间取决于试生产的具体情况。常减压装置于4月28日首先投料试车,运行约1周时间并产出合格的石脑油、柴油和重油等产品送至储罐,供下游装置开工使用,此后降温降量维持常减压装置内循环。制氢装置与常减压同步开车,用时4天左右时间生产出合格氢气后供加氢装置氢气气密和催化剂硫化。石脑油加氢和连续催化重整、柴油加氢、重油催化裂化和渣油加氢装置在常减压开车的时候同步进行系统油运,在制氢装置送来合格氢气之后开始催化剂预硫化工作,之后便开始切换常减压生产的物料开始正式投料试车,并生产出成品油、芳烃和其他化工品,理想情况下炼油主装置从系统油运到投出产品整个过程耗时2-3周左右。表1:海南炼化试生产阶段投料试车时间表序号项目名称装置投料产品合格1800万吨/年常减压蒸馏2006.04.282006.05.12Ⅰ系列2006.05.102006.05.262310万吨/年催化原料预处理装置Ⅱ系列2006.05.262006.06.103120万吨/年加氢裂化装置2006.06.162006.06.204280万吨/年重油催化裂化装置2006.05.082006.05.125脱硫脱硫醇装置2006.05.092006.05.12660万吨/年气体分馏装置2006.05.092006.05.16110万吨/年石脑油加氢装置2006.05.062006.05.127120万吨/年连续重整装置2006.05.122006.05.16820万吨/年异构化装置2006.06.062006.06.09910万吨年甲基叔丁基醚装置2006.05.162006.05.2010200万吨/年柴油加氢装置2006.05.082006.05.121130万吨/年航煤加氢装置2006.05.162006.05.181260000标米3/小时制氢装置2006.04.282006.05.018万吨/年硫磺回收2006.05.082006.05.1613溶剂再生装置2006.05.082006.05.1214180吨/小时酸性水汽提装置2006.05.082006.05.161520万吨/年聚丙烯装置2006.06.052006.06.20资料来源:《海南炼化总体试车方案》,光大证券研究所整理敬请参阅最后一页特别声明-4-证券研究报告

2018-06-16基础化工从以上过程我们可以看出从常减压开始投料到后段催化重整、汽柴油和航煤加氢生产出产品是个相对较短的过程,这一阶段主要的目的是打通整个生产流程。但生产出合格产品并非意味试生产阶段的成功结束,对于化工生产,稳定、高负荷的长周期运行是性能考核的关键。炼化装置从投料到完成性能考核是一个复杂而漫长的过程,期间各装置往往经历反复的“故障诊断、解决方案、工程修改和装置改造”,以及数次停车开车、爬坡降负的阶段。只有经过长时间的磨合和优化之后,才能获得较为稳定的操作条件,并实现工艺和公用工程系统的物料和能量平衡,才可以组织性能考核测试(化工装置一般连续72小时,具体视承包和技术转让合同而定)。在完成性能考核和装置验收之后,试运行将转为正式运行阶段,意味着装置运行和维护的责任从承包方和专利商移交给业主,装置可以再次降低负荷或停车进行优化消缺,并消除遗留尾项,之后重新开车爬坡便转入正式生产阶段并等待3-5年的大修。(二)乙烯装置的开车流程介绍乙烯装置开车大致分为两种情况:一是有乙烯开车;二是无乙烯开车。这取决于新建乙烯装置的厂址和是否具备提供乙烯的条件。有乙烯开车方案有乙烯开车是乙烯装置投料试车的最好方案。因为有了乙烯,可使乙烯装置在裂解炉投油之前将乙烯压缩机及其制冷系统开起来,并可用氮气将冷系统预冷到更低的温度;有了乙烯还可以使乙烯精馏塔先全回流运行起来。如果这些工作都能提前做好,则待投油后裂解气进入冷系统便可较快地得到合格的氢气,脱甲烷塔也能尽快地达到正常工艺条件,与氢气同时进入乙炔加氢反应器,乙炔含量达到要求既可作为乙烯塔的进料,一旦乙烯精馏塔有了进料,就能很快得到乙烯产品。有了乙烯后,由于冷系统转入正常运行,使热系统(丙烯、丙烷、C4及C5系统)的进料加快,也能促使热系统早日正常运行。这样,在有乙烯的情况下,就可以省去了由于无乙烯而需要在裂解炉投油之前积累乙烯-乙烷馏分作乙烯制冷剂的时间,省去了遇冷降温的时间,省去了乙烯精馏塔调整操作的时间,也省去了乙烯制冷系统用纯乙烯置换乙烯-乙烷作冷剂的时间,同时也会给热系统操作带来方便。所以与无乙烯开车相比,有乙烯开车具有很大的优越性。无乙烯开车方案无乙烯(有丙烯)开工的关键在于快速积累大量的混合C2。脱乙烷塔运行正常后立即对乙烯精馏塔和乙烯制冷压缩机系统进行混合C2充压,脱乙烷塔顶回流罐有液相时向乙烯精馏塔和乙烯制冷压缩机系统进行混合C2充液,尽量减少乙烯制冷压缩机的开车时间和混合C2向火炬系统的排放。而对于有乙烯开车流程,则下图中乙烯机进料和提供冷剂的步骤则应提前至裂解炉投料进油之前。敬请参阅最后一页特别声明-5-证券研究报告

2018-06-16基础化工图4:乙烯装置开车流程资料来源:《乙烯工业》1997年第9卷乙烯装置由于大型机组较多,各个系统和设备复杂程度不一,因此国内各装置单机试车阶段耗时不一。比如武汉石化采用了国产工艺包和三机,从2012年12月底工程中交到2013年8月裂解炉投料开车,全程耗时7个月左右;镇海炼化从2009年12月底装置中交后,分别进行了裂解炉、急冷、压缩系统、冷区和热区的吹扫、气密、升温、单试、水运、油运等准备工作,于2010年4月20日正式裂解炉投料试车,到C2加氢反应器产品合格,仅用了不到一天的时间,但是装置之后的调整和稳定经历了艰苦和曲折的过程。风险提示1)因长周期设备未能按期交付而导致炼化装置进度延后的风险;2)因单机试车和联动试车时间超出预期而导致投料试车延后的风险;3)投料试车阶段因调试时间过长而导致性能考核和达产延后的风险。敬请参阅最后一页特别声明-6-证券研究报告

2018-06-16基础化工附录:图5:海南炼化总体试车程序图资料来源:《海南炼化总体试车方案》敬请参阅最后一页特别声明-7-证券研究报告

2018-06-16基础化工图6:海南炼化主体装置试车网络关联图资料来源:《海南炼化总体试车方案》敬请参阅最后一页特别声明-8-证券研究报告

2018-06-16基础化工行业及公司评级体系评级说明行买入未来6-12个月的投资收益率领先市场基准指数15%以上;业增持未来6-12个月的投资收益率领先市场基准指数5%至15%;及中性未来6-12个月的投资收益率与市场基准指数的变动幅度相差-5%至5%;公减持未来6-12个月的投资收益率落后市场基准指数5%至15%;司卖出未来6-12个月的投资收益率落后市场基准指数15%以上;评因无法获取必要的资料,或者公司面临无法预见结果的重大不确定性事件,或者其他原因,致使无法给出明确的无评级级投资评级。基准指数说明:A股主板基准为沪深300指数;中小盘基准为中小板指;创业板基准为创业板指;新三板基准为新三板指数;港股基准指数为恒生指数。分析、估值方法的局限性说明本报告所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。本报告采用的各种估值方法及模型均有其局限性,估值结果不保证所涉及证券能够在该价格交易。分析师声明本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度、专业审慎的研究方法,使用合法合规的信息,独立、客观地出具本报告,并对本报告的内容和观点负责。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映分析人员的个人观点。负责准备本报告的分析师获取报酬的评判因素包括研究的质量和准确性、客户的反馈、竞争性因素以及光大证券股份有限公司的整体收益。所有研究分析师或工作人员保证他们报酬的任何一部分不曾与,不与,也将不会与本报告中具体的推荐意见或观点有直接或间接的联系。特别声明光大证券股份有限公司(以下简称“本公司”)创建于1996年,系由中国光大(集团)总公司投资控股的全国性综合类股份制证券公司,是中国证监会批准的首批三家创新试点公司之一。根据中国证监会核发的经营证券期货业务许可,光大证券股份有限公司的经营范围包括证券投资咨询业务。本公司经营范围:证券经纪;证券投资咨询;与证券交易、证券投资活动有关的财务顾问;证券承销与保荐;证券自营;为期货公司提供中间介绍业务;证券投资基金代销;融资融券业务;中国证监会批准的其他业务。此外,公司还通过全资或控股子公司开展资产管理、直接投资、期货、基金管理以及香港证券业务。本证券研究报告由光大证券股份有限公司研究所(以下简称“光大证券研究所”)编写,以合法获得的我们相信为可靠、准确、完整的信息为基础,但不保证我们所获得的原始信息以及报告所载信息之准确性和完整性。光大证券研究所可能将不时补充、修订或更新有关信息,但不保证及时发布该等更新。本报告中的资料、意见、预测均反映报告初次发布时光大证券研究所的判断,可能需随时进行调整且不予通知。报告中的信息或所表达的意见不构成任何投资、法律、会计或税务方面的最终操作建议,本公司不就任何人依据报告中的内容而最终操作建议做出任何形式的保证和承诺。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议。客户应自主作出投资决策并自行承担投资风险。本报告中的信息或所表述的意见并未考虑到个别投资者的具体投资目的、财务状况以及特定需求。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。不同时期,本公司可能会撰写并发布与本报告所载信息、建议及预测不一致的报告。本公司的销售人员、交易人员和其他专业人员可能会向客户提供与本报告中观点不同的口头或书面评论或交易策略。本公司的资产管理部、自营部门以及其他投资业务部门可能会独立做出与本报告的意见或建议不相一致的投资决策。本公司提醒投资者注意并理解投资证券及投资产品存在的风险,在做出投资决策前,建议投资者务必向专业人士咨询并谨慎抉择。在法律允许的情况下,本公司及其附属机构可能持有报告中提及的公司所发行证券的头寸并进行交易,也可能为这些公司提供或正在争取提供投资银行、财务顾问或金融产品等相关服务。投资者应当充分考虑本公司及本公司附属机构就报告内容可能存在的利益冲突,勿将本报告作为投资决策的唯一信赖依据。本报告根据中华人民共和国法律在中华人民共和国境内分发,仅供本公司的客户使用。本公司不会因接收人收到本报告而视其为客户。本报告仅向特定客户传送,未经本公司书面授权,本研究报告的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。如欲引用或转载本文内容,务必联络本公司并获得许可,并需注明出处为光大证券研究所,且不得对本文进行有悖原意的引用和删改。敬请参阅最后一页特别声明-9-证券研究报告

2018-06-16基础化工光大证券股份有限公司上海市新闸路1508号静安国际广场3楼邮编200040总机:021-22169999传真:021-22169114、22169134机构业务总部姓名办公电话手机电子邮件上海徐硕13817283600shuoxu@ebscn.com胡超021-2216705613761102952huchao6@ebscn.com李强021-2216913118621590998liqiang88@ebscn.com罗德锦021-2216914613661875949/13609618940luodj@ebscn.com张弓021-2216908313918550549zhanggong@ebscn.com丁点021-2216945818221129383dingdian@ebscn.com黄素青021-2216913013162521110huangsuqing@ebscn.com王昕宇021-2216723315216717824wangxinyu@ebscn.com邢可021-2216710815618296961xingk@ebscn.com陈晨021-2216915015000608292chenchen66@ebscn.com李晓琳021-2216908713918461216lixiaolin@ebscn.com陈蓉021-2216908613801605631chenrong@ebscn.com北京郝辉010-5845202813511017986haohui@ebscn.com梁晨010-5845202513901184256liangchen@ebscn.com高菲010-5845202318611138411gaofei@ebscn.com吕凌010-5845203515811398181lvling@ebscn.com郭晓远010-5845202915120072716guoxiaoyuan@ebscn.com张彦斌010-5845202615135130865zhangyanbin@ebscn.com庞舒然010-5845204018810659385pangsr@ebscn.com深圳黎晓宇0755-8355355913823771340lixy1@ebscn.com李潇0755-8355937813631517757lixiao1@ebscn.com张亦潇0755-2399640913725559855zhangyx@ebscn.com王渊锋0755-8355145818576778603wangyuanfeng@ebscn.com张靖雯0755-8355324918589058561zhangjingwen@ebscn.com陈婕0755-2531040013823320604szchenjie@ebscn.com牟俊宇0755-8355245913827421872moujy@ebscn.com国际业务陶奕021-2216909118018609199taoyi@ebscn.com梁超15158266108liangc@ebscn.com金英光021-2216908513311088991jinyg@ebscn.com傅裕021-2216909213564655558fuyu@ebscn.com王佳021-2216909513761696184wangjia1@ebscn.com郑锐021-2216908018616663030zhrui@ebscn.com凌贺鹏021-2216909313003155285linghp@ebscn.com金融同业与战略客户黄怡010-5845202713699271001huangyi@ebscn.com丁梅021-2216941613381965696dingmei@ebscn.com徐又丰021-2216908213917191862xuyf@ebscn.com王通021-2216950115821042881wangtong@ebscn.com陈樑021-2216948318621664486chenliang3@ebscn.com赵纪青021-2216705218818210886zhaojq@ebscn.com私募业务部谭锦021-2216925915601695005tanjin@ebscn.com曲奇瑶021-2216707318516529958quqy@ebscn.com王舒021-2216913415869111599wangshu@ebscn.com安羚娴021-2216947915821276905anlx@ebscn.com戚德文021-2216711118101889111qidw@ebscn.com吴冕18682306302wumian@ebscn.com吕程021-2216948218616981623lvch@ebscn.com李经夏021-2216737115221010698lijxia@ebscn.com高霆021-2216914815821648575gaoting@ebscn.com左贺元021-2216934518616732618zuohy@ebscn.com任真021-2216747015955114285renzhen@ebscn.com俞灵杰021-2216937318717705991yulingjie@ebscn.com敬请参阅最后一页特别声明-10-证券研究报告国投瑞银