- 135.00 KB

- 6页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

居民的储蓄水平的多因素分析一、摘要居民的高储蓄一直是我们宏观经济的一个特征,这一特征有其积极意义,同时也造成了一定的资金运用效率的损失。本文主要利用1986-2005年的数据,通过计量建模的方法,对我们储蓄的重要影响因素进行分析,并通过运用多重共线性、异方差、自相关、单位根等计量检验方法,对模型进行修正,最终得出了居民储蓄与国民收入和名义利率间的函数关系表达式。b5E2RGbCAP二、问题的提出居民储蓄是指居民当期税后可支配收入与当期消费之间的差额。居民储蓄的产生是居民推迟当期消费的结果。居民在储蓄的同时获得了一定的利息补偿,而这部分资金成为了企业的一个间接资金来源,从一定程度上来说居民储蓄促进了经济的增长,但过高的储蓄则是一种资金运用的效率的浪费。p1EanqFDPw而我国的现状是高储蓄,低消费需求,造成这一结果主要由以下原因造成:1、居民收入增加,但收入差距进一步扩大,有更多消费需求的人没有足够资金用来消费。一方面,1978至2002年,城镇居民人均收入增加22.4倍,农村居民收入也增加了18.5倍。现在,我国13亿人口人均拥有的存款已超过了1万元。但另一方面,影响我国城镇居民可支配收入的基尼系数也在不断上升,目前已经达到0.447,已明显高于国际上收入贫富差距0.4的警戒线。这表面我国的收入分配很不平均。DXDiTa9E3d2、6/6

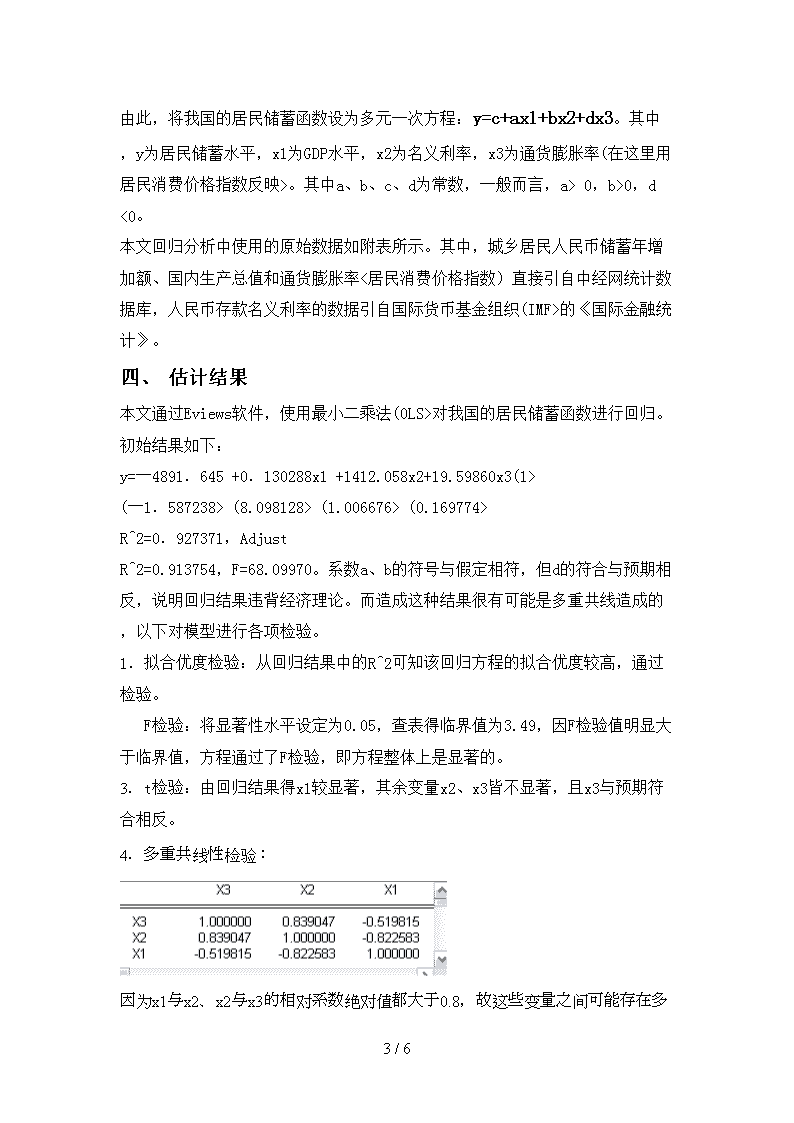

居民的消费习惯。中国居民普遍有着一种这样的预期,即:未来的收入会减少,预期支出会增加的双重压力,中低收入阶层并不是把储蓄看成一种投资,而是一种对未来的保障,这其中有很多大家耳熟能详的原因:子女的教育费用,让一个孩子从小学到大学生或更高的学位是需要一定的资金投入的,对于中低收入的阶层来讲这“一定的投入”对他们来说将是很大的投入。养老问题,我国的现行社会保障制度还很不完善,对居民的生活没有有效的保障,这其中包括医疗的高昂费用等原因,所以居民只有拿出很大一部分收入来确保将来的正常生活。买房问题,随着房价的飞涨,买房也是居民的一项巨大支出,现在出现了更多的“房奴”。RTCrpUDGiT1、资金流向的限制。这与我国不完善的市场经济有关,居民的投资选择稀少,再加上一些不合理的因素,使得居民不敢投资或消费,使得资金不能分流。5PCzVD7HxA2、历史上的一段时间,居民储蓄的实际利率较高,有一定的收益。最近大家比较关注的是较高的通货膨胀率,这将影响居民的投资倾向,使他们在选择更多的投资手段使自己的资金保值,最近火爆的股市、房市就是一个很好的反映,但在历史上的很长一段时间,通胀率一直保持在一个较低水平,和一些体制上的原因,使得大家选择把钱存在银行。jLBHrnAILg一、建立模型为了进一步定量的研究我国居民高储蓄的原因,本文在这里建立计量模型对这一问题进行研究。主要变量:1、国内生产总值。其中a、b、c、d为常数,一般而言,a>0,b>0,d<0。xHAQX74J0X本文回归分析中使用的原始数据如附表所示。其中,城乡居民人民币储蓄年增加额、国内生产总值和通货膨胀率<居民消费价格指数)直接引自中经网统计数据库,人民币存款名义利率的数据引自国际货币基金组织(IMF>的《国际金融统计》。LDAYtRyKfE一、估计结果本文通过Eviews软件,使用最小二乘法(0LS>对我国的居民储蓄函数进行回归。初始结果如下:y=一4891.645+0.130288x1+1412.058x2+19.59860x3(1>(一1.587238>(8.098128>(1.006676>(0.169774>R^2=0.927371,AdjustR^2=0.913754,F=68.09970。系数a、b的符号与假定相符,但d的符合与预期相反,说明回归结果违背经济理论。而造成这种结果很有可能是多重共线造成的,以下对模型进行各项检验。Zzz6ZB2Ltk1.拟合优度检验:从回归结果中的R^2可知该回归方程的拟合优度较高,通过检验。2.F检验:将显著性水平设定为0.05,查表得临界值为3.49,因F检验值明显大于临界值,方程通过了F检验,即方程整体上是显著的。dvzfvkwMI13.t检验:由回归结果得x1较显著,其余变量x2、x3皆不显著,且x3与预期符合相反。4.多重共线性检验:6/6

因为x1与x2、x2与x3的相对系数绝对值都大于0.8,故这些变量之间可能存在多重共线性,由此决定踢出变量x3做进一步回归分析,得以下结果:rqyn14ZNXI由此回归结果我们可以看到解释变量的t检验值变的显著,且F值也变大,可决系数和修正可决系数没什么大的变化,由此得出踢出变量x3会在一定程度上减轻多重共线性<本文也对x1与x3,x2与x3进行回归,但得到的回归结果都不理想)。EmxvxOtOco1、自相关检验:由回归结果得DW值为1.296046,查表得在0.01显著性水平上DW表上的上下界值分别为0.863和1.271,1.271<1.296046<4-1.271,由此可得该方程不存在显著的自相关。SixE2yXPq52、异方差检验:回归方程的残差平方E2与因变量Y的散点图如下所示:6/6

由图中我们可以初步判断回归方程可能存在异方差。这里我选择加权最小二乘法(48.82396>(13.15773>R^2=0.996170,AdjustR2=0.995719,F=1448.754。与上面的方程相比,不仅削弱了异方差,而且拟合优度、F值和各系数的t值都有显著提高,因此,此方程优于上面的两个方程。kavU42VRUs综上得,最终选择方程y=-6269.509+0.136771x1+1897.842x2一、预期写作本文的目的在于通过计量方法,分析影响储蓄的重要因素,同时也应注意潜在的重要影响因素。本文刚开始引进的x3<通胀率),在经过检验后予以踢出,但从最近的连续加息,但储蓄并未增加,反而减少,大量资金流入股市、楼市里这一现象看,大家对通胀率变得敏感,本文予以踢出只是基于以前数据上的关系,其原因主要是我们的市场经济还很不完善、投资种类稀少、居民金融素质低等,在此不做过多讨论,但随着我国市场经济的完善,居民整体金融素质的提高,通胀率必将成为影响居民储蓄的一个重要因素6/6

,这或许会改变我国一直高储蓄水平这一现状。y6v3ALoS89附表:05级信管一班许迎春4051103605级信管一班吉祥4051103505级信管一班刘林4051102205级信管一班梁益群40511040申明:所有资料为本人收集整理,仅限个人学习使用,勿做商业用途。6/6