- 291.00 KB

- 10页

- 1、本文档共5页,可阅读全部内容。

- 2、本文档内容版权归属内容提供方,所产生的收益全部归内容提供方所有。如果您对本文有版权争议,可选择认领,认领后既往收益都归您。

- 3、本文档由用户上传,本站不保证质量和数量令人满意,可能有诸多瑕疵,付费之前,请仔细先通过免费阅读内容等途径辨别内容交易风险。如存在严重挂羊头卖狗肉之情形,可联系本站下载客服投诉处理。

- 文档侵权举报电话:19940600175。

------------------------------------------作者xxxx------------------------------------------日期xxxx华北水利水电大学工程经济学课程设计

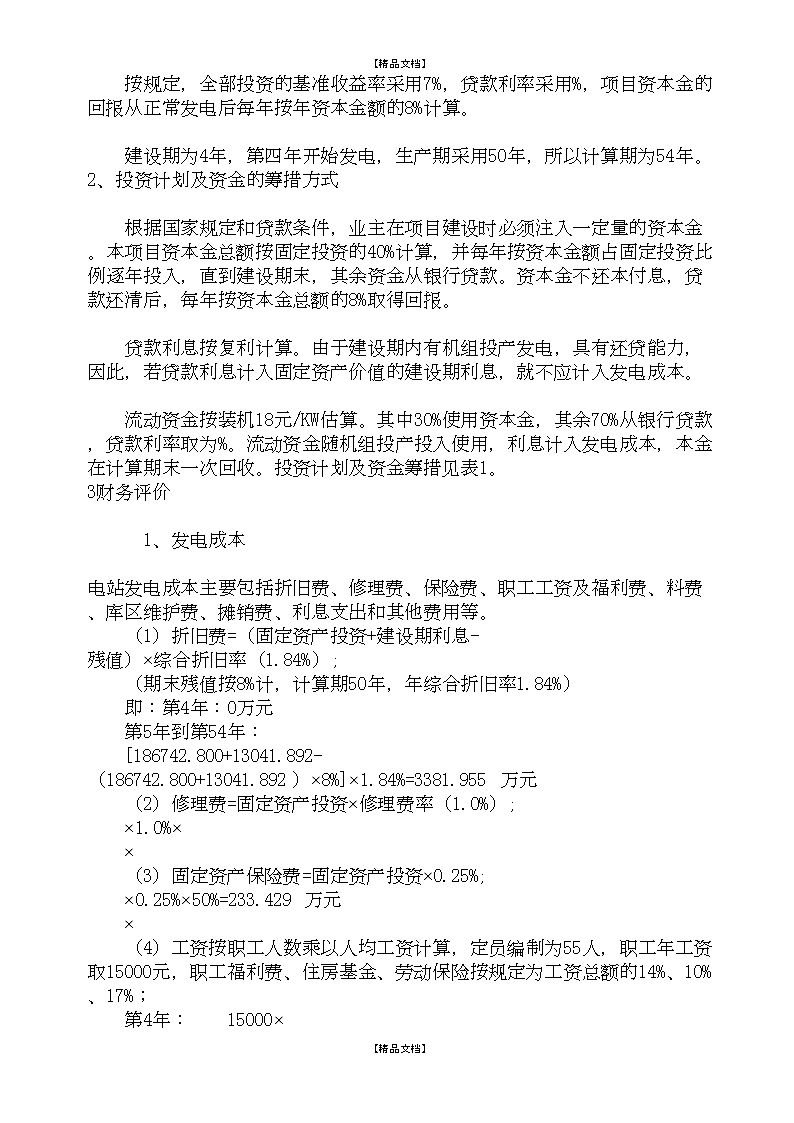

【精品文档】一、工程概况某枢纽为流域梯级电站的第三级电站,以发电为主,兼顾航运任务。工程坝址以上控制流域面积1161.47km2,多年平均流量121.43m3/s,水库正常蓄水位1150.8m,死水位1110.8m,总库容1.5亿m3,工程枢纽主要建筑物有拦河坝、冲沙孔、引水隧洞、压力前池、压力钢管、电站厂房和升压站等,电站装机4台、总容量110MW多年平均发电量483MkW·h。二、基本资料1、基础数据工程只计发电效益,其工程投资在航运和发电部门已分摊,其中建设投资的60%从银行贷款,40%为自有资金。投资情况见表1表1固定资产投资及资金筹措建设投资及资金筹措 序号项目12345合计1总投资26049.54753684.59168246.63251902.92299.000建设投资25577.64051756.84064063.44045344.8800.000186742.800建设期利息471.9071927.7514183.1926459.0420013041.892流动资金0.0000.0000.00099.00099.000198.0002资金筹措25577.64051756.84064063.44045443.88099.000186940.800自有资金10231.05620702.73625625.37618167.65229.70074756.520其中用于流动资金0.0000.0000.00029.70029.70059.400固定资金贷款15346.58431054.10438438.06427206.9280.000112045.680流动资金贷款0.0000.0000.00069.30069.300138.600电站装机110(4×27.5)MW,开工后第4年开始2台机组发电,扣除上网端损耗和其他电量损失,第5年至计算期(采用50年)末上网电量每年为483MkW·h。1.3基准收益率、贷款利率【精品文档】

【精品文档】按规定,全部投资的基准收益率采用7%,贷款利率采用%,项目资本金的回报从正常发电后每年按年资本金额的8%计算。建设期为4年,第四年开始发电,生产期采用50年,所以计算期为54年。2、投资计划及资金的筹措方式根据国家规定和贷款条件,业主在项目建设时必须注入一定量的资本金。本项目资本金总额按固定投资的40%计算,并每年按资本金额占固定投资比例逐年投入,直到建设期末,其余资金从银行贷款。资本金不还本付息,贷款还清后,每年按资本金总额的8%取得回报。贷款利息按复利计算。由于建设期内有机组投产发电,具有还贷能力,因此,若贷款利息计入固定资产价值的建设期利息,就不应计入发电成本。流动资金按装机18元/KW估算。其中30%使用资本金,其余70%从银行贷款,贷款利率取为%。流动资金随机组投产投入使用,利息计入发电成本,本金在计算期末一次回收。投资计划及资金筹措见表1。3财务评价1、发电成本电站发电成本主要包括折旧费、修理费、保险费、职工工资及福利费、料费、库区维护费、摊销费、利息支出和其他费用等。(1)折旧费=(固定资产投资+建设期利息-残值)×综合折旧率(1.84%);(期末残值按8%计,计算期50年,年综合折旧率1.84%)即:第4年:0万元第5年到第54年:[186742.800+13041.892-(186742.800+13041.892)×8%]×1.84%=3381.955万元(2)修理费=固定资产投资×修理费率(1.0%);×1.0%××(3)固定资产保险费=固定资产投资×0.25%;×0.25%×50%=233.429万元×(4)工资按职工人数乘以人均工资计算,定员编制为55人,职工年工资取15000元,职工福利费、住房基金、劳动保险按规定为工资总额的14%、10%、17%;第4年:15000×【精品文档】

【精品文档】第5年到第54年:15000×(5)库区维护费按厂供电量提取0.001元/(kW·h);×48300××(6)库区移民后期扶持基金:按移民人数乘以年人均扶持基金计算,移民人数为2120人,年人均扶持基金为400元,扶持时间为10年(5-14年);×(7)材料费定额按装机取5元/kW,其他费用定额取10元/kW;材料费第4年:5×第5年到第54年:5×11=55万元其他费用第4年:10×5.5=55万元第5年到第54年:10×11=110万元(8)在试运行期,以上其他各项按年发电量占正常运行的年发电量的比例计算。2、发电经营成本发电经营成本是指除折旧费、摊销费和利息支出外的全部费用,相当于年运行费。1、发电收入1学号后4位(学号:*******)元/(kW·h),上网电价中不含增值税。发电收入=上网电量×上网电价上网电价:元第4年:×万元第5年到第54年:×48300=万元2、税金税金包含增值税和营业税金附加。增值税率为17%,增值税为价外税,此处仅作为计算营业税金附加的基础,简化为发电收入乘增值税率。营业税金附加包含城市维护建设税和教育费附加,以增值税额为基础征收,按规定税率分别采用5%和3%。增值税=发电收入×17%第4年:×万元第5年到第54年:×万元城市维护建设税第4年:×万元第5年到第54年:×万元教育费附加第4年×万元【精品文档】

【精品文档】第5年到第54年:×万元营业税金附加=城市维护建设税+教育费附加第4年:万元第5年到第54年:万元3、利润发电利润=发电收入-营业税金附加-总成本费用企业利润按国家规定作调整后,依法征收所得税,税率为25%。税后利润=发电利润-应缴所得税税后利润提取10%的法定盈余公积金和5%的公益金后,剩余部分为可供投资者分配的利润;再扣除分配给投资者的应付利润,即为未分配利润。发电收入、税金、利润计算见表31、还贷资金还贷资金主要包括利润、折旧费和摊销费等。企业未分配利润全部用来还贷。在还贷期,90%的折旧费和摊销费也用于还贷。2、贷款还本付息计算成果表按还贷上网电价进行还本付息计算,结果见表4。3、贷款偿还年限贷款偿还的年限是指项目投产后可用于还贷的资金,偿还贷款本利和所需要的时间。计算结果表明,项目在开工后的第17年之间可还清贷款本息。计算项目投资现金流量表和项目资本金现金流量表,据此计算财务盈利能力指标:财务内部收益率、财务净现值、投资回收期、总投资利润率、项目资本金利润率。将整个分析期分为四段:试运行前期(1-3年);试运行--竣工(第4年);竣工--还贷结束(第4年至还贷结束年);还贷结束--期末(还贷结束年至第54年)。(1)试运行前期。无收入,只有借贷和投入,涉及表1和贷款还本付息表。(2)试运行—竣工。有部分收入,用于还贷款。另外,成本中包含的计算项在正常运行的数值上,按工程装机比例计算。(3)竣工—还贷结束。竣工后,经营成本、收入不变,但每年利息支出不同,发电成本不同,用于还贷的资金不同。当贷款还本付息表计算为负时,表示还贷结束。(4)还贷结束—期末。经营成本、发电成本、收入都不变;需要注意期末资金回收。以上计算完毕,就可得到项目投资和项目资本金两种情况下的现金流量表,从而可分别计算两种情况下的经济评价指标(税后)。【精品文档】

【精品文档】项目资本金现金流量表见表5,计算项目资本金投资内部收益率、财务净现值、项目资本金利润率。判断项目的可行性。其中,NPV=9750.22万元IRR=7.67%NPV>0,IRR>基准收益率7%这表明如果由业主全部投资建设是合理的。项目投资现金流量表见表6,计算静态投资回收期,项目投资内部收益率,财务净现值。判断项目的可行性。其中,NPV=7998.45万元IRR=7.38%NPV>0,IRR>基准收益率7%这表明如果由业主贷款投资建设是合理的。主要考察投资、电价、施工期等不确定性因素,本设计只考虑投资和效益单因素变化时对项目资本金财务内部收益率的影响程度。投资:收益:两者比较:在不确定因素都变化同样数值(10%)时,引起的指标变化不同,收益导致的变化最多,为最敏感性因素;投资次之,相对而言,为不敏感因素。所以相对而言,收益影响较大,为最敏感因素;投资影响较小,为不敏感因素。表2发电总成本费用及经营成本序号项目计算方法/年份45151供电量(万KWH)已知24150.00048300.0048300.002发电成本(万元)(2.1+…+2.9)1392.24813478.1196336.026折旧费(固定资产投资+建设期利息-残值)*1.84%0.0003381.9553381.955修理费固定资产投资*1.0%933.7141867.4281867.428保险费固定资产投资*0.25%233.429466.857466.857工资福利费116.33116.33116.33【精品文档】

【精品文档】库区维护费0.001元/Kw*h24.1548.3048.30库区移民基金0.04万*2120人(扶持10年)0.00084.800.000材料费5元/kW27.50055.00055.000其他费用10元/kW55.000110.000110.000利息支出 2.1317347.453290.1613单位发电成本[元/(kW*h)](2)/(1)0.0580.2790.1314经营成本(2.2+…2.8)1390.1182748.7102663.910表3发电收入、税金、利润计算成果序号项目计算方法/年份456789101发电销售收入上网电量表2(1)24150.00048300.00048300.00048300.00048300.00048300.00048300.0002营业税金附加(2.1+2.2)城市维护费等增值税的5%教育附加费增值税的3%3发电成本表2(2)1392.24813478.11913008.66512518.67412009.47311480.30810930.3964【精品文档】

【精品文档】税前利润(1)-(2)-(3)8973.7037253.7857723.2398213.2308722.4319251.5969801.5075所得税(4)×25%2243.4261813.4461930.8102053.3072180.6082312.8992450.3776税后利润4-56730.2785440.3395792.4296159.9226541.8236938.6977351.1307公积金(6)×10%673.028544.034579.243615.992654.182693.870735.1138公益金(6)×5%336.514272.017289.621307.996327.091346.935367.5579可供投资者分配的利润(6)-(7)-(8)5720.7364624.2884923.5655235.9345560.5505897.8926248.46110应付利润贷款还清后按8% 11未分配利润9-105720.7364624.2884923.5655235.9345560.5505897.8926248.461表4贷款还本付息计算表序号项目计算方法12341借款及还本付息前三年无还款15818.49148800.34691421.602119436.136年初借款本息累计上年(1.1+1.2+1.3-1.4)0.00015818.49148800.34691421.602本年借款 15346.58431054.10438438.06427276.2286461.173【精品文档】

【精品文档】本年应计利息[(1.1)+(1.2)/2]*6.15%471.9071927.7514183.192本年还本付息 0.0000.0000.0005722.8672还贷资金来源 0.0000.0000.0005722.867还贷利润 5720.736还贷折旧费年折旧费*90%0.0000.0000.0000.000计入成本中的利息 2.131其他 表5项目资本金现金流量表序号项目12341现金流入0.0000.0000.00010508.873营业收入0.0000.0000.00010508.873回收固定资产余值 回收流动资金 2现金流出10231.05620702.73625625.37627666.983项目资本金投资10231.05620702.73625625.37618167.652经营成本0.0000.0000.0001390.118税金 2386.347营业税金及附加 142.921所得税 2243.426还本付息 5722.8673净现金流量-10231.056-20702.736-25625.376-17158.110【精品文档】

【精品文档】表6项目投资现金流量表序号项目12341现金流入0.0000.0000.00010508.873营业收入0.0000.0000.00010508.873回收固定资产余值 回收流动资金 2现金流出25577.64051756.84064063.44049220.344全投资25577.64051756.84064063.44045443.880经营成本0.0000.0000.0001390.118税金 2386.347营业税金及附加 142.921所得税 2243.4263净现金流量-25577.640-51756.840-64063.440-38711.472【精品文档】